Embed Size (px)

DESCRIPTION

Cetelem Observador 2006: Cifras sobre la distribución en el sector del crédito al consumo

Citation preview

LAS CIFRAS

Crédito al consumo

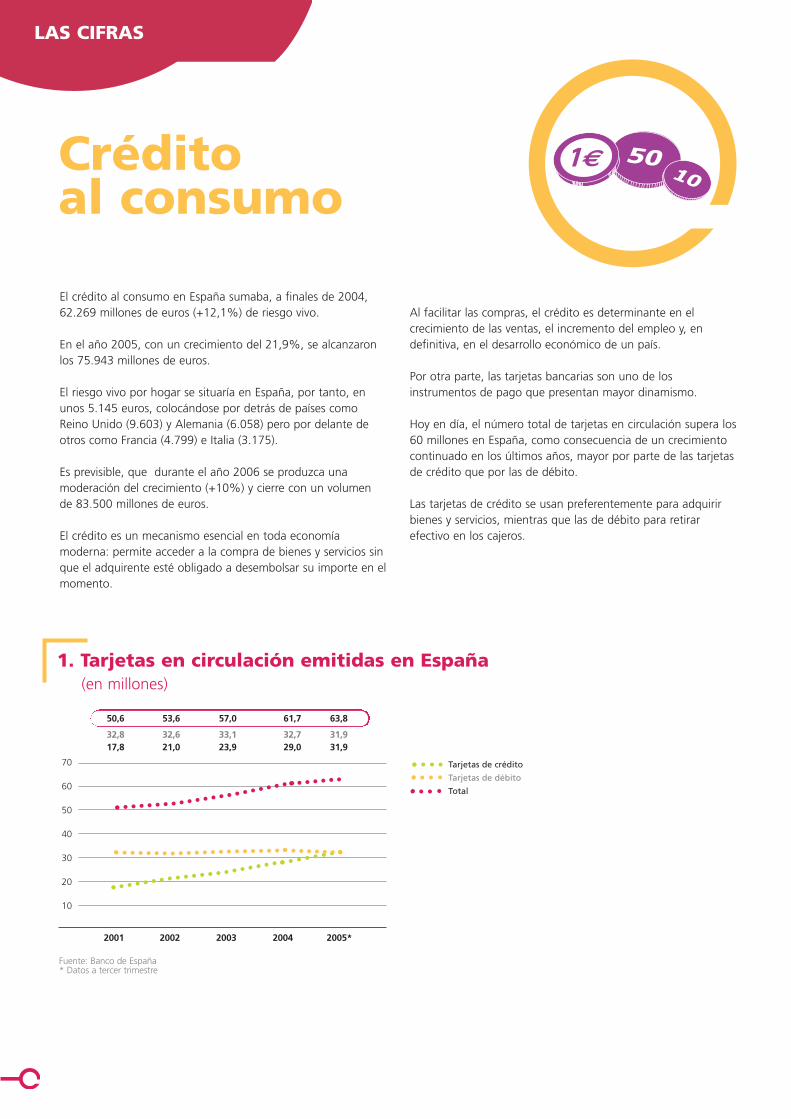

1. Tarjetas en circulación emitidas en España(en millones)

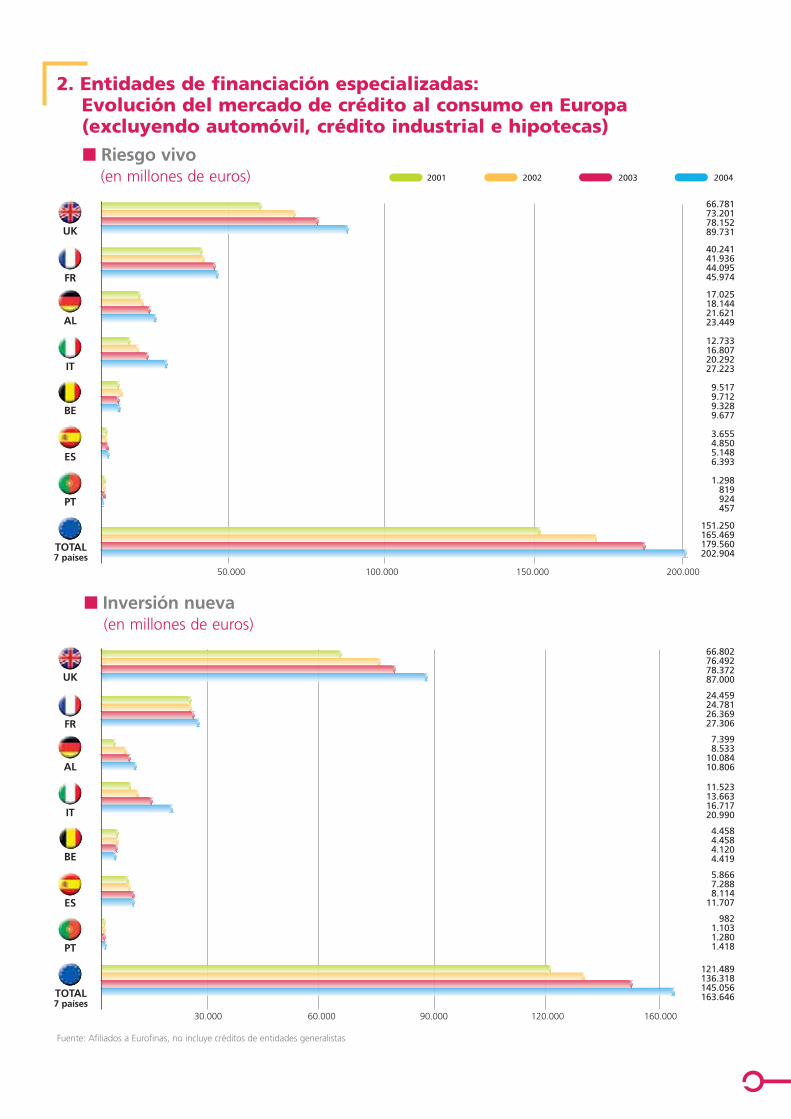

El crédito al consumo en España sumaba, a finales de 2004,62.269 millones de euros (+12,1%) de riesgo vivo.

En el año 2005, con un crecimiento del 21,9%, se alcanzaronlos 75.943 millones de euros.

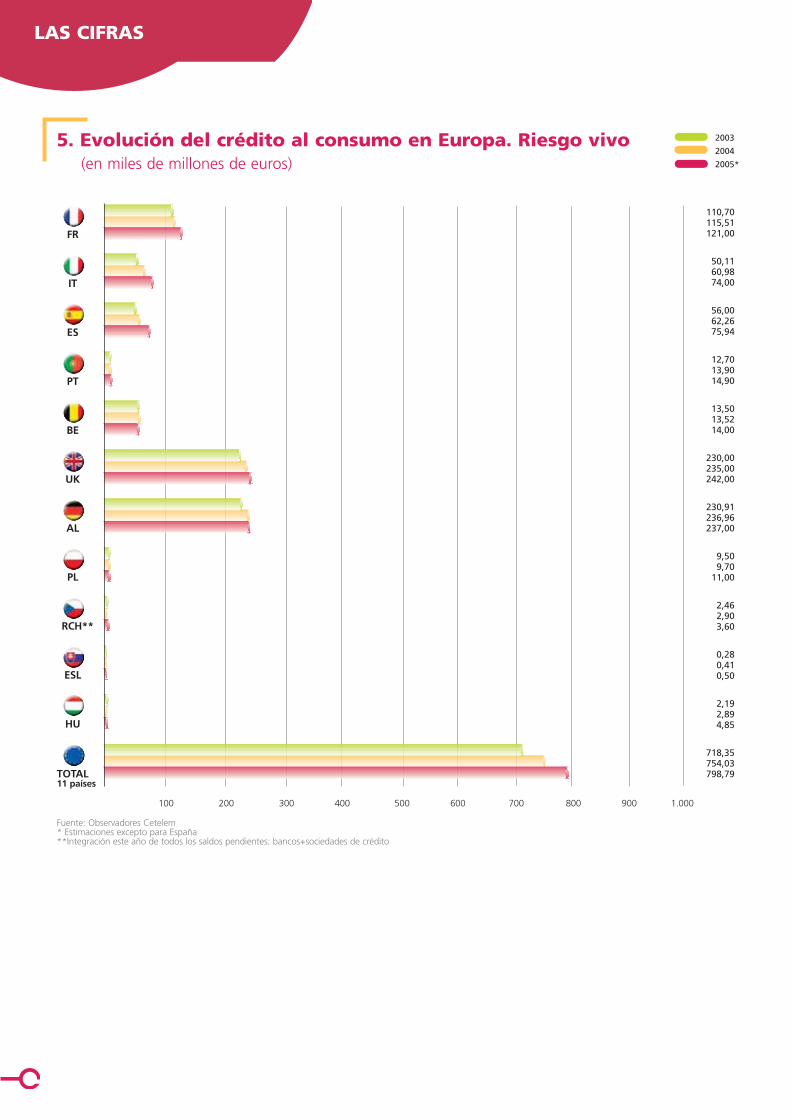

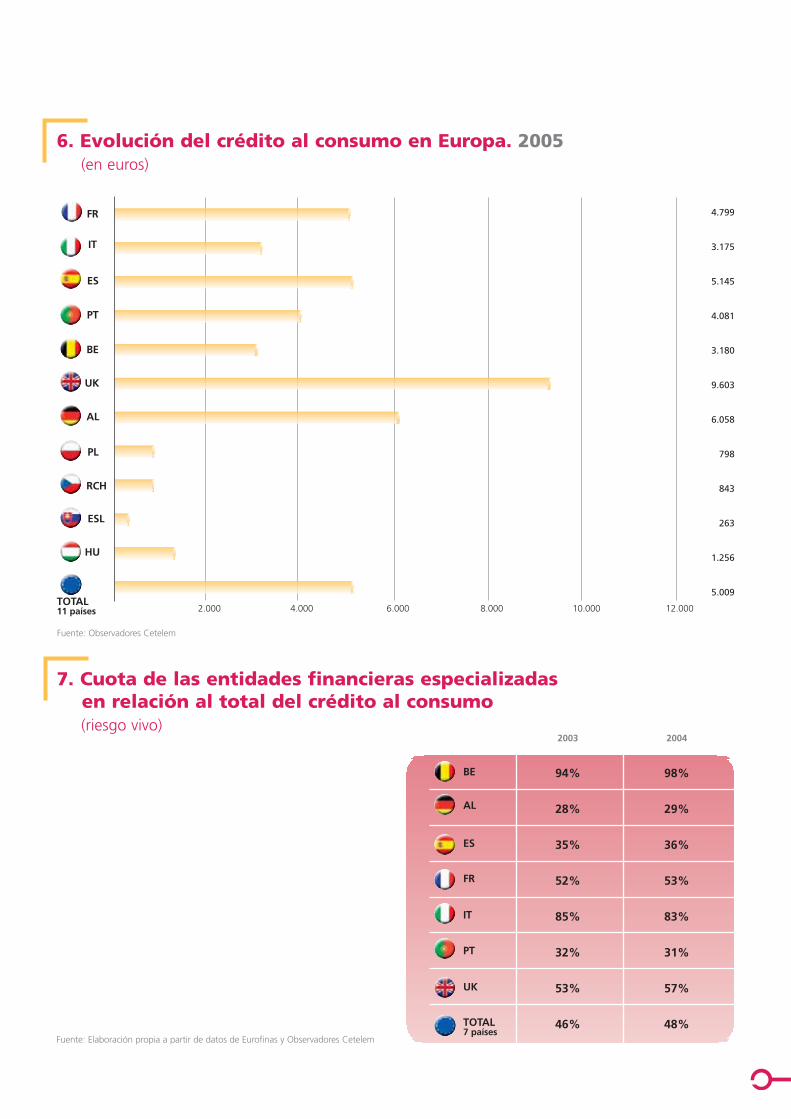

El riesgo vivo por hogar se situaría en España, por tanto, enunos 5.145 euros, colocándose por detrás de países comoReino Unido (9.603) y Alemania (6.058) pero por delante deotros como Francia (4.799) e Italia (3.175).

Es previsible, que durante el año 2006 se produzca unamoderación del crecimiento (+10%) y cierre con un volumende 83.500 millones de euros.

El crédito es un mecanismo esencial en toda economíamoderna: permite acceder a la compra de bienes y servicios sinque el adquirente esté obligado a desembolsar su importe en elmomento.

Al facilitar las compras, el crédito es determinante en elcrecimiento de las ventas, el incremento del empleo y, endefinitiva, en el desarrollo económico de un país.

Por otra parte, las tarjetas bancarias son uno de losinstrumentos de pago que presentan mayor dinamismo.

Hoy en día, el número total de tarjetas en circulación supera los60 millones en España, como consecuencia de un crecimientocontinuado en los últimos años, mayor por parte de las tarjetasde crédito que por las de débito.

Las tarjetas de crédito se usan preferentemente para adquirirbienes y servicios, mientras que las de débito para retirarefectivo en los cajeros.

Fuente: Banco de España* Datos a tercer trimestre

2001 2002 2003 2004 2005*

50,6 53,6 57,0 61,7 63,8

32,8 32,6 33,1 32,7 31,917,8 21,0 23,9 29,0 31,9

70

60

50

40

30

20

10

Tarjetas de crédito

Tarjetas de débito

Total

2. Entidades de financiación especializadas: Evolución del mercado de crédito al consumo en Europa(excluyendo automóvil, crédito industrial e hipotecas)

■ Riesgo vivo(en millones de euros)

50.000 100.000 150.000 200.000

66.78173.20178.15289.731

40.24141.93644.09545.974

17.02518.14421.62123.449

12.73316.80720.29227.223

9.5179.7129.3289.677

3.6554.8505.1486.393

1.298819924457

151.250165.469179.560202.904

Fuente: Afiliados a Eurofinas, no incluye créditos de entidades generalistas

UK

FR

AL

IT

BE

ES

PT

TOTAL7 países

2001 2002 2003 2004

■ Inversión nueva(en millones de euros)

UK

FR

AL

IT

BE

ES

PT

TOTAL7 países

30.000 60.000 90.000 120.000 160.000

66.80276.49278.37287.000

24.45924.78126.36927.306

7.3998.533

10.08410.806

11.52313.66316.71720.990

4.4584.4584.1204.419

5.8667.2888.114

11.707

9821.1031.2801.418

121.489136.318145.056163.646

LAS CIFRAS

30.97746.57043.74044.175

13.21813.29013.77415.554

36.22541.52043.71646.087

19.50221.38422.55223.132

3.0523.1013.3883.537

10.38413.29814.66016.296

2.0673.1743.1403.831

115.425142.337144.970152.612

3. Entidades de financiación especializadas: Evolución de la financiación de automóviles en Europa■ Riesgo vivo

(en millones de euros)

Fuente: Afiliados a Eurofinas, no incluye créditos de entidades generalistas

UK

FR

AL

IT

BE

ES

PT

TOTAL7 países

2001 2002 2003 2004

■ Inversión nueva(en millones de euros)

UK

FR

AL

IT

BE

ES

PT

TOTAL7 países

20.000 40.000 60.000 80.000 100.000

26.41228.95228.04227.142

7.7858.1498.3898.515

22.86823.59625.83627.874

14.81715.31517.16918.351

1.4821.4671.5161.623

7.4197.2418.2289.869

1.5521.5241.5071.760

82.33586.24490.68795.134

30.000 60.000 90.000 120.000 160.000

UK

FR

AL

IT

BE

ES

PT

UK

FR

AL

IT

BE

ES

PT

97.758119.771121.892133.906

53.45955.22657.86961.528

53.25059.66465.33769.536

32.23538.19142.84450.355

12.56912.81312.71613.214

14.03918.14819.80822.689 3.3653.9934.0644.288

266.675307.806324.530355.516

4. Entidades de financiación especializadas: Evolución del crédito al consumo en Europa (incluyendo automóvil)■ Riesgo vivo

(en millones de euros)

Fuente: Afiliados a Eurofinas

TOTAL7 países

2001 2002 2003 2004

■ Inversión nueva(en millones de euros)

TOTAL7 países

50.000 100.000 150.000 200.000 250.000

93.214105.444106.414114.142

32.24432.93034.75835.821

30.26732.12935.92038.680

26.34028.97833.88639.341

5.9405.9255.6366.042

13.28514.52916.34221.576

2.5342.6272.7873.178

203.824222.562235.743258.780

50.000 100.000 150.000 200.000 250.000 300.000 350.000

5. Evolución del crédito al consumo en Europa. Riesgo vivo(en miles de millones de euros)

LAS CIFRAS

110,70115,51121,00

50,1160,98 74,00

56,00 62,2675,94

12,7013,9014,90

13,5013,52 14,00

230,00 235,00 242,00

230,91236,96237,00

9,509,70

11,00

2,46 2,90 3,60

0,280,410,50

2,192,89 4,85

718,35754,03798,79

2003

2004

2005*

100 200 300 400 500 600 700 800 900 1.000

Fuente: Observadores Cetelem* Estimaciones excepto para España **Integración este año de todos los saldos pendientes: bancos+sociedades de crédito

FR

IT

ES

PT

BE

UK

AL

PL

RCH**

ESL

HU

TOTAL11 países

7. Cuota de las entidades financieras especializadas en relación al total del crédito al consumo(riesgo vivo)

Fuente: Elaboración propia a partir de datos de Eurofinas y Observadores Cetelem

2003 2004

94% 98%

28% 29%

35% 36%

52% 53%

85% 83%

32% 31%

53% 57%

46% 48%

ES

FR

AL

IT

UK

PT

BE

TOTAL7 países

4.799

3.175

5.145

4.081

3.180

9.603

6.058

798

843

263

1.256

5.009

6. Evolución del crédito al consumo en Europa. 2005(en euros)

2.000 4.000 6.000 8.000 10.000 12.000

Fuente: Observadores Cetelem

FR

IT

ES

PT

BE

UK

AL

PL

RCH

ESL

HU

TOTAL11 países

LAS CIFRAS

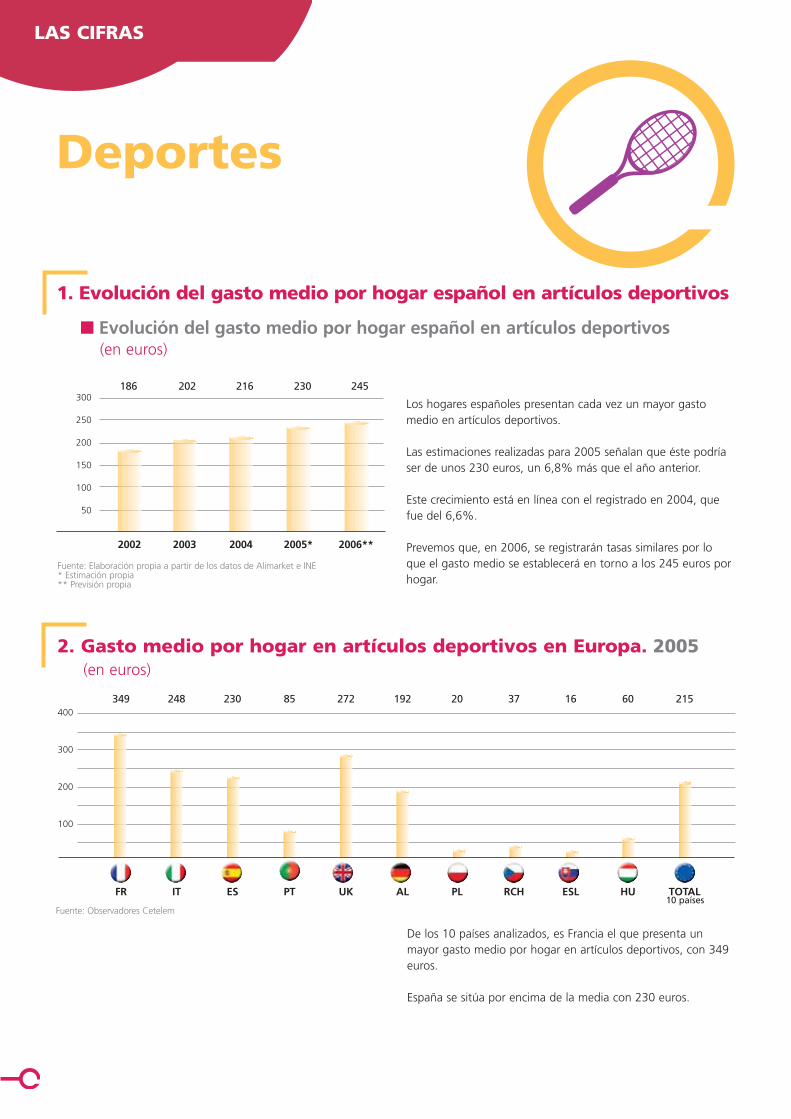

1. Evolución del gasto medio por hogar español en artículos deportivos

Deportes

Los hogares españoles presentan cada vez un mayor gastomedio en artículos deportivos.

Las estimaciones realizadas para 2005 señalan que éste podríaser de unos 230 euros, un 6,8% más que el año anterior.

Este crecimiento está en línea con el registrado en 2004, quefue del 6,6%.

Prevemos que, en 2006, se registrarán tasas similares por loque el gasto medio se establecerá en torno a los 245 euros porhogar.

De los 10 países analizados, es Francia el que presenta unmayor gasto medio por hogar en artículos deportivos, con 349euros.

España se sitúa por encima de la media con 230 euros.

■ Evolución del gasto medio por hogar español en artículos deportivos(en euros)

2002 2003 2004 2005* 2006**

186 202 216 230 245300

250

200

150

100

50

Fuente: Elaboración propia a partir de los datos de Alimarket e INE* Estimación propia** Previsión propia

Fuente: Observadores Cetelem

2. Gasto medio por hogar en artículos deportivos en Europa. 2005(en euros)

400

300

200

100

349 248 230 85 272 192 20 37 16 60 215

10 paísesFR IT ES PT UK AL PL RCH ESL HU TOTAL

En 2004, las tiendas tradicionales cedieron parte de su cuota(-3,1%) a favor de las medianas y grandes superficies (+0,6%)

y de los grandes almacenes (+6,4%).

El número de licencias federadas en España estuvo cerca dealcanzar, en 2004, la cifra de 3 millones, lo que supuso uncrecimiento del 4,3% con respecto al año anterior. Cataluña,Andalucía y Madrid, por este orden, son las Comunidades quepresentan mayor número.

A finales de 2004, estaban federados, en España, un total de83.551 clubes, un 20,1% más que en 2003.

4. Licencias y clubes federados en España por CC.AA.

■ Evolución del número de licencias deportivas federadas en España

2001 2002 2003 2004

2.493.320 2.701.145 2.875.331 2.999.857300.000

250.000

200.000

150.000

100.000

50.000

Fuente: Ministerio de Educación y Ciencia

3. Circuitos de distribución de artículos deportivos en España(en %)

Fuente: Elaboración propia a partir de datos de Alimarket

100908070605040302010

2002 2003 2004

Grandes almacenes

Hipermercados

Tiendas tradicionales

Medianas y grandes superficies

13,7

9,8

35,4

41,1

■ Evolución del número de clubes deportivos federados en España

2001 2002 2003 2004

55.519 76.176 69.582 83.551

100.000

80.000

60.000

40.000

20.000

Fuente: Ministerio de Educación y Ciencia

13,99,9

34,2

42,0

14,8

9,9

33,1

42,2