Embed Size (px)

Citation preview

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO-SENSU”

PROJETO “INSTITUTO A VEZ DO MESTRE”

SISTEMAS DE INFORMAÇÕES GERENCIAIS

Por: Luciana Rodrigues Gouveia

Orientador: Prof. Jorge Tadeu V. Lourenço

1

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO-SENSU”

PROJETO “INSTITUTO A VEZ DO MESTRE”

SISTEMAS DE INFORMAÇÕES GERENCIAIS

Apresentação de monografia à Universidade Candido

Mendes, Projeto Instituto A Vez do Mestre, como requisito

parcial para conclusão do Curso Auditoria e Controladoria.

Por: Luciana Rodrigues Gouveia

2

AGRADECIMENTOS

Agradeço primeiramente à Deus pelo Dom da Vida e ao

Corpo Docente ao Instituto A Vez do Mestre pelo apoio e

dedicação.

3

DEDICATÓRIA

Dedico este trabalho com muito carinho à minha família,

meu marido e minha filha, que são muito especiais na

minha vida.

4

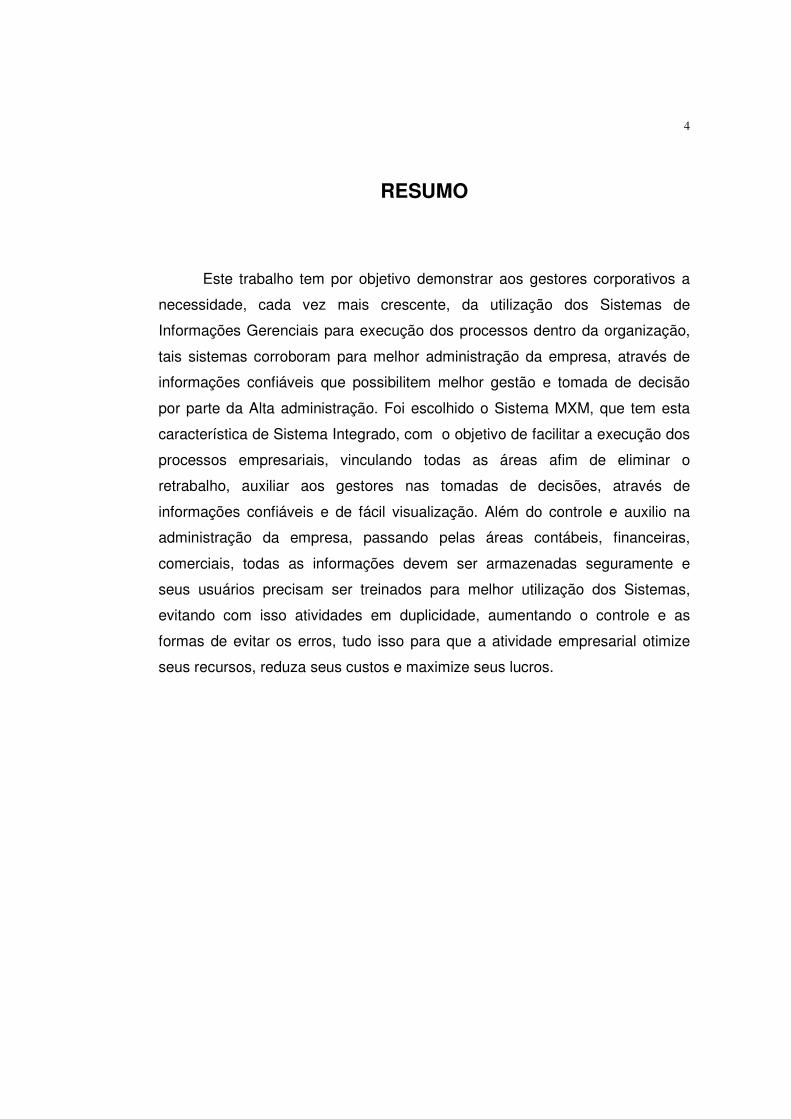

RESUMO

Este trabalho tem por objetivo demonstrar aos gestores corporativos a

necessidade, cada vez mais crescente, da utilização dos Sistemas de

Informações Gerenciais para execução dos processos dentro da organização,

tais sistemas corroboram para melhor administração da empresa, através de

informações confiáveis que possibilitem melhor gestão e tomada de decisão

por parte da Alta administração. Foi escolhido o Sistema MXM, que tem esta

característica de Sistema Integrado, com o objetivo de facilitar a execução dos

processos empresariais, vinculando todas as áreas afim de eliminar o

retrabalho, auxiliar aos gestores nas tomadas de decisões, através de

informações confiáveis e de fácil visualização. Além do controle e auxilio na

administração da empresa, passando pelas áreas contábeis, financeiras,

comerciais, todas as informações devem ser armazenadas seguramente e

seus usuários precisam ser treinados para melhor utilização dos Sistemas,

evitando com isso atividades em duplicidade, aumentando o controle e as

formas de evitar os erros, tudo isso para que a atividade empresarial otimize

seus recursos, reduza seus custos e maximize seus lucros.

5

METODOLOGIA

Os métodos utilizados para solução do problema proposto foram leituras

de livros específicos de Administração, de Sistemas e de Gestão, bem como

leitura de folhetos, entrevistas, sites relacionados aos temas em questão. É

importante ressaltar e incluir os créditos aos folhetos e brochuras cedidos pela

empresa pesquisada, todo esse material contribuiu para conclusão deste

trabalho.

6

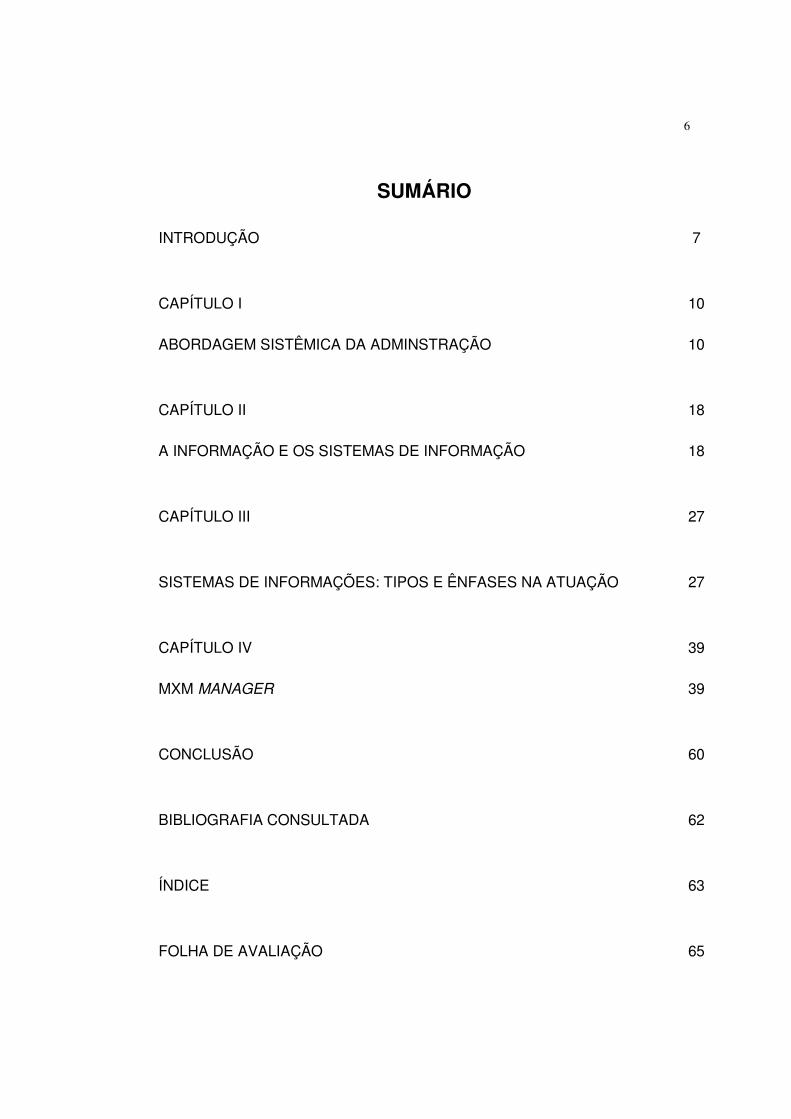

SUMÁRIO

INTRODUÇÃO 7

CAPÍTULO I 10

ABORDAGEM SISTÊMICA DA ADMINSTRAÇÃO 10

CAPÍTULO II 18

A INFORMAÇÃO E OS SISTEMAS DE INFORMAÇÃO 18

CAPÍTULO III 27

SISTEMAS DE INFORMAÇÕES: TIPOS E ÊNFASES NA ATUAÇÃO 27

CAPÍTULO IV 39

MXM MANAGER 39

CONCLUSÃO 60

BIBLIOGRAFIA CONSULTADA 62

ÍNDICE 63

FOLHA DE AVALIAÇÃO 65

7

INTRODUÇÃO

Estamos na Era da Inteligência baseada em informações, uma era que

está dando luz a uma nova economia, uma nova política e uma nova

sociedade. Tudo se transforma com grande velocidade, governos são

renovados e indivíduos serão capazes de reinventar a si próprios, tudo com a

ajuda da nova tecnologia e da informação. Empresas mais do que nunca fazem

parte destes paradigmas, É difícil eliminar por completo antigas práticas

comerciais, elas resistem até mesmo às suas próprias transformações.

Sabemos que as empresas precisam controlar e reduzir custos.

Processos antigos, da antiga economia e da antiga empresa são um obstáculo

à competitividade. Uma nova economia está se estabelecendo no mercado que

é a economia do conhecimento, e quem não acompanhar este

desenvolvimento ficará para trás. É neste contexto que os Sistemas de

Informações trás o diferencial, tendo em foco atitudes de uma organização,

setores ou seções (fornecedores, organização e consumidores) inteligentes

que interligados formam todo um processo sistêmico, seja ele no envio ou

recebimento de informações. Mas toda força de trabalho é inútil quando neste

ambiente não existe um plano de segurança e de contingência,

Os processos de controle antigos são um obstáculo à competitividade,

com a nova economia do conhecimento estabelecida no mercado, inovações

tecnológicas estão se ajustando a esses processos, buscando alternativas

seguras e práticas às soluções dos problemas empresariais.

Na atualidade com a quantidade de informações geradas e recebidas

pelas empresas, faz-se necessário um controle extremo das mesmas, com a

finalidade de facilitar aos gestores o acesso a todo tipo de relatório que auxilie

no controle de todas as atividades, desde a atividade operacional à tomada de

decisão dos níveis superiores da Administração.

Além do controle e auxilio na administração da empresa, passando pelas

áreas contábeis, financeiras, comerciais, todas as informações devem ser

8

armazenadas seguramente e seus usuários precisam ser treinados para

melhor utilização dos Sistemas, evitando com isso atividades em duplicidade,

aumentando o controle e as formas de evitar os erros, tudo isso para que a

atividade empresarial otimize seus recursos, reduza seus custos e maximize

seus lucros.

A implantação de tecnologias da informação envolve tanto a parte física

e lógica quanto a parte humana. Sendo assim, as empresas devem investir em

equipamentos que possam suprir suas necessidades, em softwares que dão

suporte às atividades desempenhadas pelos seus profissionais, assim como no

aprimoramento de seus colaboradores. Nessa implantação, é necessário que

todo o esforço e investimentos estejam voltados para o negócio da

organização. O impacto mais significativo na implantação de tecnologias da

informação é na produtividade: as operações antes realizadas manualmente,

passam a ser realizadas por meios mais rápidos e seguros, agilizando todos os

processos encadeados.

Os sistemas de informações podem auxiliar as empresas a suprirem a

necessidade de informações internas e externas em um curto espaço de

tempo, advinda das rápidas mudanças que ocorrem no mercado. Sem

informações, as empresas não conseguem tomar decisões adequadamente,

nem interagir apropriadamente no ambiente em que se encontram,

prejudicando, desta forma, o seu desempenho.

Os sistemas de informações transformam os dados existentes nas

informações indispensáveis para apoiar a tomada de decisão. Existindo vários

tipos de sistemas de informações, cada qual com suas características, é

necessário um estudo para se verificar a melhor opção para alcançar os

objetivos da organização.

A partir dos anos 90, as organizações passaram por períodos de fortes

transformações. Pressões de várias naturezas forçaram-nas a se adaptarem, a

reagirem. O processo de globalização dos mercados traz à tona um grau de

9

interdependência entre as nações e um fluxo de produtos, serviços e idéias

nunca antes vivenciado.

Esse fluxo implica na intensificação do impacto da evolução tecnológica

que se alastra pelo globo, tornando velho o novo, e obsoleto o que há pouco

era moderno. Fatores como custo e produtividade continuam importantes, mas

qualidade e inovação tornaram-se críticos para a conquista e principalmente

para a manutenção da vantagem competitiva. Aliás, vantagem competitiva é

uma meta que nunca pareceu tão difícil de ser obtida ou, pior, mantida. É

preciso continuar no jogo e essa não é uma tarefa trivial.

No primeiro capítulo deste trabalho evidencia-se os conceitos básicos de

informação, as denominações utilizadas no mundo corporativo e a sua

relevância para o bom funcionamento dos processos na organização.

Com relação ao segundo capítulo, o conceito de Sistemas de

Informações, bem como seus tipos e aplicações justificam a necessidade das

empresas em aderir a um sistema adequado à suas atividades e que

proporcione maior visão e controle da organização com a finalidade de evitar

erros, maximizar lucros e aumentar a produtividade da organização.

O terceiro capítulo relaciona os principais tipos de Sistemas de

Informação e suas atuações.

O quarto e último capítulo retrata um programa especifico chamado

MXM, é um sistema de integrado de gestão, com diversos módulos

operacionais e totalmente flexível às particularidades de cada empresa.

O que se pretende neste trabalho é estabelecer a ligação entre a gestão

estratégica e a utilização dos Sistemas de Informações Gerenciais, através de

indicadores qualitativos e quantitativos, para atingir melhores resultados, evitar

erros e fraudes e auxiliar na tomada de decisão da Alta Administração.

CAPÍTULO I

1 - ABORDAGEM SISTÊMICA DA ADMINISTRAÇÃO

O biólogo alemão Ludwig Von Bertalanffy elaborou por volta da década

de 50 uma teoria interdisciplinar, capaz de transcender aos problemas

exclusivos de cada ciência e proporcionar princípios gerais e modelos gerais

para todas as ciências envolvidas, de modo que as descobertas efetuadas em

cada ciência pudessem ser utilizadas pelas demais. Essa teoria interdisciplinar

é denominada Teoria Geral dos Sistemas (OLIVEIRA, 1995, p.28).

A Abordagem Sistêmica da Administração trata de três escolas

principais: Cibernética e Administração, Teoria Matemática da Administração e

Teoria de Sistemas.

1.1 – Cibernética e Administração

A Cibernética é uma ciência relativamente jovem. Foi criada por Norbert

Wiener entre os anos de 1943 e 1947, justamente na época em que surgiu o

primeiro computador de que se tem notícia, assim como a Teoria de Sistemas.

Cibernética é a ciência da comunicação e do controle, seja no animal (homem,

seres vivos), seja na máquina.

A comunicação é que torna os sistemas integrados e coerentes e o controle é que regula o seu comportamento. A Cibernética compreende os processo e sistemas de transformação da informação e sua concretização em processos físicos, fisiológicos, psicológicos etc. de transformação da informação. (OLIVEIRA, 1995, p. 28).

A Cibernética é uma teoria dos sistemas de controle baseada na

comunicação (transferência de informação) entre o sistema e o meio e dentro

do sistema, e do controle (retroação) da função dos sistemas com respeito ao

ambiente.

11

1.1.1 – Campo de Estudo da Cibernética

O campo de estudo da Cibernética são os sistemas. Os elementos, as

relações entre eles e os objetivos (ou propósitos) constituem os aspectos

fundamentais da definição de um sistema.

Sistema é qualquer conjunto de elementos que estão dinamicamente relacionados entre si, formando uma atividade para atingir um objetivo, operando sobre entradas, (informação, energia e matéria) e fornecendo saídas (informação, energia ou matéria) processadas. (OLIVEIRA, 1995, p. 28).

1.1.2 – Conceito de Entrada, Saída e Caixa Negra

O sistema recebe entradas (inputs) ou insumos para poder operar,

processando ou transformando essas entradas em saídas (outputs). A entrada

de um sistema é aquilo que o sistema importa ou recebe do seu mundo

exterior. A entrada pode ser constituída de um ou mais dos seguintes

elementos: Informação, Energia ou Materiais.

Saída (output) é o resultado final da operação ou processamento de um

sistema. Todo sistema produz uma ou várias saídas. Através da saída, o

sistema exporta o resultado de suas operações para o meio ambiente.

O conceito de caixa negra refere-se a um sistema cujo interior não pode

ser desvendado, cujos elementos internos são desconhecidos e que só pode

ser conhecido por fora, através de manipulações externas ou de observação

externa. Utiliza-se o conceito de caixa negra em duas circunstâncias.

(OLIVEIRA, 1995, p. 63):

a) quando o sistema é impenetrável ou inacessível;

b) quando o sistema é excessivamente complexo, de difícil explicação ou

detalhamento;

12

1.1.3 – Conceito de Retroação

A retroação (feedback) serve para comparar a maneira como um

sistema funciona em relação ao padrão estabelecido para ele funcionar:

quando ocorre alguma diferença (desvio ou discrepância) entre ambos, a

retroação incumbe-se de regular a entrada para que sua saída se aproxime do

padrão estabelecido. A retroação confirma se o objetivo foi cumprido, o que é

fundamental para o equilíbrio do sistema.

Podemos identificar dois tipos de retroação (OLIVEIRA, 1995, p. 72):

Retroação Positiva: é a ação estimuladora da saída que atua sobre a entrada

do sistema. Na retroação positiva, o sinal de saída amplifica e reforça o sinal de

entrada e Retroação Negativa: é a ação frenadora e inibidora da saída que

atua sobre a entrada do sistema. Na retroação negativa o sinal de saída

diminui e inibe o sinal de entrada.

A retroação impõe correções no sistema, no sentido de adequar suas

entradas e saídas e reduzir os desvios ou discrepâncias no sentido de regular

seu funcionamento.

1.1.4 – Conceito de Homeostasia

O conceito de homeostasia surgiu na fisiologia animal, com Claude Bernard, ao propor que todos os mecanismos vitais têm por objetivo conservar constantes as condições de vida no ambiente interno. A homeostasia é um equilíbrio dinâmico obtido através da auto-regulação, ou seja, através do autocontrole. É a capacidade que tem o sistema de manter certas variáveis dentro de limites, mesmo quando os estímulos do meio externo forçam essas variáveis a assumir valores que ultrapassam os limites da normalidade. (OLIVEIRA, 1995, p. 76).

A homeostase é obtida através de dispositivos de retroação (feedback),

que são basicamente sistemas de comunicação que reagem ativamente a uma

entrada de informação.

A eficiência de um sistema em manter sua homeostase em relação a

uma ou mais variáveis pode ser avaliada pelos seus erros ou desvios, ou seja,

pelas sub ou supercorreções que faz quando pretende estabelecer seu

13

equilíbrio. Se o número de erros tende a aumentar em vez de diminuir, o

objetivo jamais será atingido: o sistema entrará em oscilação e perderá sua

integridade.

1.1.5 – Conceito de Informação

O conceito de informação envolve um processo de redução de incerteza.

Na sociedade moderna, a importância da disponibilidade da informação ampla

e variada cresce proporcionalmente ao aumento da complexidade da própria

sociedade. Para se compreender adequadamente o conceito de informação,

deve-se envolvê-lo com dois outros conceitos: o de dados e o de comunicação,

acrescenta Rebouças (OLIVEIRA, 1995, p. 79).

Dado: é um registro ou anotação a respeito de determinado evento ou

ocorrência.

Informação: é um conjunto de dados com um significado, ou seja, que reduz a

incerteza ou que aumenta o conhecimento a respeito de algo.

Comunicação: é quando uma informação é transmitida a alguém, sendo, então,

compartilhada também por essa pessoa. Comunicar significa tornar comum a

uma ou mais pessoas uma determinada informação.

Rebouças ainda afirma que “o sistema de comunicação tratado pela

teoria da informação consiste em seis componentes: fonte, transmissor, canal,

receptor, destino e ruído” (OLIVEIRA, 1995, p. 84 e 85).

Cada um desses componentes do sistema de comunicações tem o seu papel:

Fonte significa a pessoa, coisa ou processo que emite ou fornece as

mensagens por intermédio do sistema.

Transmissor significa o processo ou equipamento que opera a mensagem

transmitindo-a da fonte ao canal. O transmissor codifica a mensagem fornecida

para poder transmiti-la.

14

Canal significa o equipamento ou espaço intermediário entre o transmissor e o

receptor.

Receptor significa o processo ou equipamento que recebe a mensagem no

canal. Para tanto, o receptor decodifica a mensagem para poder colocá-la à

disposição do destino

Destino significa a pessoa, coisa ou processo a quem é destinada a mensagem

no ponto final do sistema de comunicação.

Ruído significa a quantidade de perturbações indesejáveis que tendem a

deturpar e alterar, de maneira imprevisível, as mensagens transmitidas. A

palavra interferência, por vezes, é utilizada para conotar uma perturbação de

origem externa ao sistema, mas que influencia negativamente o seu

funcionamento.

1.1.6 – Conceito de Redundância

Redundância é a repetição da mensagem para que sua recepção seja

mais garantida. A redundância introduz no sistema de comunicação uma certa

capacidade de eliminar o ruído e prevenir distorções e enganos na recepção da

mensagem.

1.1.7 – Conceito de Informática

A informática é considerada a disciplina que lida com o tratamento

racional e sistemático da informação por meios automáticos. Embora não se

deva confundir informática com computadores, na verdade ela existe porque

existem os computadores. Como vimos, o surgimento da cibernética foi

paralelo ao surgimento do primeiro computador, o Eniac, entre 1942 e 1945 na

Universidade de Pensilvania.

1.2 – Teoria Matemática da Administração

A Teoria Matemática aplicada aos problemas administrativos é mais

conhecida como Pesquisa Operacional.

15

Teoria Matemática põe ênfase no processo decisório e procura tratá-lo

de modo lógico e racional, através de uma abordagem quantitativa.

A Teoria Matemática desloca a ênfase na ação para a ênfase na decisão

que a antecede.

Rebouças diz que “o processo decisorial é a seqüência de etapas que

formam uma decisão” (OLIVEIRA, 1995, p. 99). A Tomada de decisão,

conforme apresentada pelos defensores dessa teoria, possui um aspecto

matemático, dicotômico, permitindo uma análise teoricamente precisa dos

problemas (abordagem quantitativa).

A Teoria Matemática preocupa-se em construir modelos matemáticos

capazes de simular situações reais na empresa. A criação de modelos

matemáticos volta-se principalmente para a resolução de problemas de tomada

de decisão. Vimos que o modelo é a representação de alguma coisa ou o

padrão de algo a ser feito. Na Teoria Matemática, o modelo é usado

geralmente como simulação de situações futuras e a avaliação da

probabilidade de sua ocorrência. Sejam matemáticos ou comportamentais, os

modelos proporcionam um valioso instrumento de trabalho para a

administração lidar com problemas.

1.3 – Teoria de Sistemas

A Teoria Geral de Sistemas (T.G.S.) surgiu com os trabalhos do biólogo

alemão Ludwig von Bertalanffy (apud STAIR, 1998). A Teoria Geral de

Sistemas não busca solucionar problemas ou tentar soluções práticas, mas sim

produzir teorias e formulações conceituais que possam criar condições de

aplicações na realidade empírica.

A visão que se tem do mundo dividida em diferentes áreas, como física, química, biologia, psicologia, sociologia, etc. São divisões arbitrárias. E com fronteiras solidamente definidas. E espaços vazios entre elas. A natureza não está dividida em nenhuma dessas partes. (ibid, p.38)

16

1.3.1 – Conceito de Sistemas

Um sistema é um conjunto de elementos interdependentes e interagentes; um grupo de unidades combinadas que formam um todo organizado e cujo resultado (output) é maior do que o resultado que as unidades poderiam ter se funcionassem independentemente. (FURLAN,1994, p. 22).

1.3.2 – Características dos Sistemas

Dois conceitos retratam duas características básicas de um sistema,

segundo Furlan (1994, p. 25):

Propósito ou objetivo: todo sistema tem um ou alguns propósitos ou objetivos.

Globalismo ou Totalidade: todo sistema tem uma natureza orgânica, pela qual

uma ação que produza mudança em uma das unidades do sistema, com muita

probabilidade deverá produzir mudanças em todas as outras unidades deste.

1.3.3 – Tipos de Sistemas

Furlan afirma que “quanto à sua constituição, os sistemas podem ser

físicos ou abstratos” (1994, p. 34; 35):

Sistemas físicos ou concretos: quando são compostos de equipamentos, de

maquinaria e de objetos ou coisas reais, (hardware).

Sistemas abstratos: quando compostos de conceitos, planos, hipóteses e

idéias (software).

Quanto à sua natureza, os sistemas podem ser abertos ou fechados.

Sistemas fechados: são os sistemas que não apresentam intercâmbio com o

meio ambiente que os circunda, pois são herméticos a qualquer influência

ambiental.

Sistemas abertos: são os sistemas que apresentam relações de intercâmbio

com o ambiente, através de entradas e saídas.

17

1.3.4 – O Homem Funcional

A Teoria de Sistemas baseia-se no conceito do homem funcional, que comporta-se em um papel dentro das organizações, inter-relacionando-se com os demais indivíduos como um sistema aberto. (FURLAN 1994, p, 98).

A perspectiva sistêmica trouxe uma nova maneira de ver as coisas, não

somente em termos de abrangência, mas principalmente quanto ao enfoque. o

enfoque do todo e das partes, do dentro e do fora, do total e da especialização,

da integração interna e da adaptação externa, da eficiência e da eficácia. A

visão gestáltica e global das coisas, privilegiando a totalidade e as suas partes

componentes, sem desprezar o que chamamos de emergente sistêmico: as

propriedades do todo que não aparecem em nenhuma de suas partes.

CAPÍTULO II

2 - A INFORMAÇÃO E OS SISTEMAS DE INFORMAÇÃO

Para ser um administrador eficiente em qualquer área de negócios, é preciso entender que a informação é um dos recursos mais importantes e valiosos de uma empresa. (STAIR, 1998, p. 82)

Cada empresa deve determinar o tipo e a quantidade de informação

necessária. Não é o excesso de informação que vai determinar o sucesso de

uma organização. É a qualidade da informação. É a utilização adequada da

informação que vai definir seu sucesso. A informação permite que a empresa

avalie constantemente seu desempenho, comparando os resultados obtidos

com os resultados desejados.

Para influenciar positivamente na tomada de decisão, é preciso que a

informação esteja disponível no momento em que é necessária, no formato

mais resumido possível, ofereça flexibilidade para alterações e adaptações, e

seja relevante e confiável.

Para manusear toda a informação existente, as organizações estão

realizando investimentos maciços em equipamentos e sistemas voltados para o

manuseio da informação, a chamada Tecnologia da Informação, vulgarmente

conhecida como Informática.

O valor do computador para a organização resume-se no fato em que, a

partir do momento em que grande parte do trabalho administrativo é organizar

informações para a tomada de decisões estratégicas, a Tecnologia da

Informação é a ferramenta que torna mais ágil esse processo,

conseqüentemente, tornando mais ágil o processo decisório.

Essa ferramenta permite à empresa Captar, Armazenar, Processar e

Disseminar Informação, para que todos na empresa possam utilizá-la em sua

rotina diária.

19

Toda “a atividade administrativa baseia-se em quatro etapas básicas,

conforme proposto, inicialmente, por Henry Fayol: Planejamento, Organização,

Direção e Controle” (OLIVEIRA, 1995, p. 42). Se essas atividades não forem

desempenhadas não se pode afirmar que as empresas são administradas. Elas

são tocadas por alguma pessoa que não possui formação profissional.

Dessa forma, há indícios de que as empresas não avaliam os resultados

obtidos com os investimentos realizados em Tecnologia da Informação. Há

indícios de que as empresas não planejam os investimentos realizados em

Tecnologia da Informação.

Uma vez que as atividades básicas da administração não estejam sendo

desempenhadas, pode-se afirmar que as empresas não estão aproveitando

todo o potencial estratégico da Tecnologia da Informação.

É necessário criar novos processos, possibilitados pela tecnologia, de

modo a permitir evoluções reais e profundas no modus operandi dessas

organizações.

É necessário utilizar toda a criatividade existente nas organizações para

que se possa reinventar a empresa e seus processos, de modo a explorar ao

máximo o potencial de mudança oferecido pela Tecnologia da Informação.

Você não precisa saber como funciona um computador, com detalhes

técnicos, você só precisa saber como utilizá-lo em sua empresa

2.1 – Conceito de Informação

Informação: é qualquer espécie de conhecimento ou mensagem que pode ser usada para aperfeiçoar ou tornar possível uma decisão ou ação. (OLIVEIRA, 1995, p. 68).

Podemos dizer que nesse intercâmbio de informações foi dividido em:

Comunicação pessoal: de pessoa para pessoa, mas com o passar dos anos o

telefone passou a fazer parte desse grupo.

20

Comunicação teledifundida: de um para muitos como palestra, programas de

televisão, rádio.

Comunicação escrita: memorando, fax, telex.

Comunicação on-line: Mail, Internet.

Sistemas de informação é uma série de dados trabalhado que

possibilitam ao executivo a tomada de decisão, relacionando-se com os

diversos departamentos. No caso da empresa o sistema de informação mais

visado é o Gerencial mais conhecido como SIG. Gerencial é o processo

administrativo, planejamento, organização, direção e controle voltado para os

resultados. Esse sistema visa melhor retorno sobre a informação, quer dizer,

melhorar o lucro aumentar as oportunidades e por conseqüência diminuir os

custos.

2.2 – Implementação de um SIG (Sistema de Informação

Gerencial)

O SIG deve ser muito bem desenvolvido e implementado e ter efetiva colaboração na atividade fim da empresa. Para implementar um sistema desse nível é necessário que se faça, uso da informática, fazer uma pesquisa em dois ambientes organizacionais o interno e o externo. (OLIVEIRA, 1995, p. 89)

Externo seria a análise do ambiente como um todo a partir de pesquisas

de mercado, espionagem em outras empresas, pesquisas de satisfação do

cliente, avaliar como anda a política governamental, quais as medidas

econômicas vigentes.

O interno é a análise de departamento, como Contabilidade, para

analisar os últimos custos em determinados itens, Departamento Financeiro

quanto foi faturado nos últimos meses? Recursos Humanos tem desde

emprego dos funcionários à níveis de satisfação.

Parâmetros devem ser expressos conforme a necessidade de cada

empresa, é necessário que o material analisado esteja de acordo com o nível

de gerência. Hoje mais do que nunca busca-se a maximização dos lucros e

21

minimização dos custo, e o tramite interno e externo de papéis deve acabar

nos próximos anos, porque com a tecnologia da informática existente a

necessidade de existir o papel é quase nula.

“A última tecnologia existente em sistemas de informação é um software

que uma empresa chamada SAP (Sistemas, Aplicações e Produtos para

Processamento de Dados)” (OLIVEIRA, 1995, p. 102). Esse software interliga

os processos de negócio ajudando toda a empresa a funcionar melhor, possui

um mecanismo de linha de lógico de produção no mesmo momento que é dado

saída de um material do estoque, um componente verifica se o estoque possui

quantidade mínima, ativa o departamento de compras e em algumas empresas

nos Estados Unidos determinados fornecedores são acionados para serem

feitas solicitações de cotações.

A SAP permite reestruturar seu negócio enquanto ele está mudando.

Grandes empresas brasileiras em diferentes ramos de negócios já optaram por

usar esse software como:

Volkswagen do Brasil (Automotiva);

Bombril - Cirio Ltda (Bens e Consumo);

Cia Antártica Paulista;

Natura Cosméticos;

Perdigão Agro-industrial S/A;

Brasillit ( Engenharia e Construção);

Produtos Roche Químicos e Farmacêuticos (Farmacêutica);

TV SBT Canal 4 de São Paulo S/A (Mídia), e,

Votorantim Celulose e Papel (Papel e Celulose).

22

Um fator muito importante ao se implementar um sistema de informação

na empresa é que as pessoas, funcionários, todos os envolvidos no processo

devem estar treinados, porque se isso não acontecer a cultura organizacional

continua a mesma, sendo assim, a tecnologia pode ser a melhor, mas se as

pessoas não estiverem satisfeitas o processo não evolui.

Existe uma necessidade constante de evolução do conceito dos

instrumentos organizacionais, devido às constantes alterações nos planos

econômicos, social, político e fiscal. Por isso, os fatores envolvidos no

desenvolvimento de sistemas de informações tem sido objeto de inúmeros

estudos. Modelo é a apresentação abstrata e simplificada de uma realidade em

seu toda ou em partes, ou seja, o modelo apresenta a descrição simplificada de

um sistema explicando o seu funcionamento.

Antes de se conhecer o modelo básico, se faz necessário enfocar o

modelo geral, que procura alocar o Sistema de Informações Gerenciais – SIG,

dentro de um processo administrativo.

“O modelo geral demonstra uma perfeita interação do SIG com os

objetivos, estratégias e políticas estabelecidas através dos processos de

planejamento (estratégico, tático e operacional); com as unidades

organizacionais” complementa Rebouças (OLIVEIRA, 1995, p. 142). Existe

também a função de gerenciamento destas várias funções apresentadas no

modelo geral de SIG, sem a qual nada, ou quase nada, irá ocorrer. O modelo

específico pode ser delineado considerando os níveis de abrangência e de

influência, os condicionantes e os componentes do SIG.

2.3 – Níveis de abrangência do SIG

a) Nível corporativo do SIG

Este nível de abrangência refere-se ao sistema de informação inerente

ao negócio ou grupo de negócios em que a corporação atua e/ou irá atuar.

Pela sua própria abrangência, este SIG deve ter sustentação em

questionamentos de elevada validade estratégica.

23

b) Nível de UEN do SIG

Neste caso, o SIG está relacionado a uma Unidade Estratégica de

Negócio – UEN, que é uma unidade ou divisão da empresa responsável para

desenvolver uma ou mais AEN - Áreas Estratégicas de Negócios, que é uma

parte ou seguimento do mercado, com o qual a corporação ou a empresa, de

suas UEN, se relaciona de maneira otimizada.

Uma AEN pode compreender diversas empresas de uma corporação ou,

de maneira mais simples, engloba apenas uma divisão de produtos ou algumas

poucas linhas de produtos (OLIVEIRA, 1995, p. 156).

c) Nível de empresa do SIG

Neste caso, o SIG tem a abrangência de uma empresa atuando de

forma interativa com o seu ambiente, referindo-se, também, às situações de

abrangência corporativa e de UEN.

2.4 – Níveis de Influência do SIG

Os níveis de influência do SIG são (OLIVEIRA, 1995, p. 164):

a) Nível estratégico: que considera a interação entre as informações do

ambiente empresarial (estão fora da empresa) e as informações internas da

empresa. Corresponde ao SIE - Sistema de Informações Estratégicas.

b) Nível táticos: que considera a aglutinação de informações de uma área de

resultado e não da empresa como um todo. Corresponde ao SIT - Sistema de

Informações Tática.

c) Nível operacional: que considera a formalização, principalmente através de

documentos escritos das várias informações estabelecidas. Corresponde ao

SIO - Sistema de Informações Operacionais.

24

A razão básica de considerar, de forma separada, estes três níveis de

influência é que cada um deles pode ter um tipo e amplitude de influência sobre

o SIG.

Na realidade, esta separação dos três níveis de influência do SIG

também tem a vantagem de propiciar uma situação de interligação com os três

tipos, ou níveis, de planejamento nas empresas, o planejamento nas empresas,

o planejamento estratégico, tático e operacional.

2.5 – Condicionantes do SIG

a) Objetivos, estratégias e políticas da empresa.

Objetivo é o alvo ou situação que se pretende alcançar. Estratégia é a

ação ou caminho mais adequado a ser executado para alcançar os objetivos

estabelecidos. Política é a definição dos níveis de delegação, faixas de valores

e/ou quantidades limites e de abrangência das estratégias e ações para a

consecução dos objetivos.

b) Fatores ambientais da empresa

Fatores ambientais são os aspectos externos à empresa que, dentro de um limite específico, se possa conceber como tendo alguma influência sobre a operação da empresa.. São exemplos ambientais: clientes, fornecedores, governos, concorrentes, etc... Cada uma destes fatores ambientais tem maior ou menor condicionamento sobre o delineamento do SIG. (OLIVEIRA, 1995, p. 172).

A identificação do que e externo ou ambiental ao sistema depende,

basicamente, da abrangência do sistema considerado. É por isso que se

poderia ter um quarto nível de abrangência do SIG, que seria o do sistema

considerado (contabilidade, custos, produção, recursos humanos, etc.). Não se

deve, porém, evidenciar este quarto nível de abrangência do SIG porque se

tem verificado que, toda vez que não se considera o todo (corporação, UEN ou

empresa), a qualidade do SIG fica prejudicada.

O ideal é o SIG ser desenvolvido de "cima para baixo" e de "baixo para

cima", ou seja, o SIE ser detalhado em SIT e estes em tantos SIO existentes e,

25

posteriormente, aglutiná-los em tantos SIT quanto forem necessários. E,

finalmente, fechar os SIT em um único SIE. Esta forma interativa de trabalhar

com o SIG é, seguramente, a que melhor resultado proporciona para o

processo decisório nas empresas. A alocação de outras empresas do mesmo

setor de atuação da empresa considerada nos quadrantes da figura acima

pode proporcionar uma situação interessante de análise de posicionamento.

c) Qualidade do fator humano

A qualidade da informação é outro condicionante importante a ser

considerado. Isto porque de muito pouco adianta um SIG bem estruturado e

com boa sustentação na qualidade do fator humano se não existir efetiva

qualidade nos insumos do SIG, que não representados pelas várias

informações necessárias.

d) Tecnologia da empresa

Tecnologia é o conjunto de conhecimentos que são utilizados para

operacionalizar as atividades na empresa para que seus objetivos possam ser

alcançados. Por exemplo, o nível de tecnologia inerte à informática condiciona

o desenvolvimento e a implementação de um SIG.

e) Relação custo x benefício

Outro fator condicionante a ser abordado é a relação custo x benefícios

do SIG, a qual deve estar bem analisada e entendida pelos vários executivos

envolvidos. É natural que os benefícios devam ser maiores que os custos e a

sua forma de avaliação, ainda que problemática em algumas situações, deve

ser perfeitamente aceita na empresa.

26

2.6 - Aplicações

As aplicações de um sistema de informações visam principalmente

tornar a empresa mais ágil, capaz de definir com mais clareza a situação da

empresa no mercado, planejar estratégias, pontos fortes, e fracos, recursos,

movimentos dos competidores, definição dos consumidores. Tem enfoque

voltado para os resultados considerados. Enfim, o sistema deve estar voltando

para obtenção de informações, para evitar surpresas, parâmetros de avaliação

de desempenho, identificação de oportunidades de negócios para a empresa.

CAPÍTULO III

3 - SISTEMAS DE INFORMAÇÕES: TIPOS E ÊNFASES

NA ATUAÇÃO

Segundo Stair, em seu livro Princípios de Sistemas de Informação: Uma

Abordagem Gerencial, “os sistemas de informações computadorizados são o

produto da integração de pessoas, tecnologia e organização, incluindo

problemas oriundos do ambiente externo”. Nos anos 50 começaram a surgir os

primeiros sistemas de informações computadorizados, os quais focavam o

nível operacional da organização. “Com o passar do tempo, outros tipos de

sistemas de informações vieram agregar-se aos anteriores, atendendo

diferentes necessidades das organizações”, complementa Stair (STAIR, 1998,

p. 15):

· Sistema de Processamento de Transações (TPS ou SIT) - foco nas

transações;

· Sistema de Informação Gerencial (MIS ou SIG) - foco em informações

associadas aos subsistemas funcionais;

· Sistema de Automação de Escritório (OAS ou SAE) - foco no processamento

de informações no escritório;

· Sistema de Apoio à Decisão (DSS ou SAD) - foco no suporte às decisões

através de simulações com a utilização de modelos;

· Sistema Especialista (ES ou SE) - foco no acúmulo de conhecimento visando

substituir o julgamento humano;

· Sistema de Informação para Executivos (EIS ou SIE) - foco na visão da

organização como um todo, através de fatores críticos de sucesso;

· Sistema de Gestão Empresarial (ERP ou SGE) - foco na integração das

informações em uma organização;

28

· Data warehouse / Data mining (DW/DM) - foco na exploração dos dados

gerados pela empresa;

· Customer Relationship Management (CRM) - foco no relacionamento com o

cliente, de forma individual.

Segundo Freitas et al. (1997), os "sistemas de informações são

mecanismos cuja função é coletar, guardar e distribuir informações para

suportar as funções gerenciais e operacionais das organizações".

Cada sistema possui uma ênfase específica, podendo seus usuários

serem diferenciados nos níveis hierárquicos da empresa, contendo assim

características próprias. Nos itens seguintes, são identificadas tais

características, bem como os principais objetivos e usuários de cada tipo de

sistema de informação.

3.1 – Sistema de Informação Transacional (SIT)

O primeiro sistema desenvolvido foi o Sistema de Informação Transacional (SIT), também conhecido como Sistema de Processamento de Transações. Estes sistemas, utilizados atualmente na maioria das organizações, monitoram, coletam, armazenam, processam e distribuem os dados das diversas transações realizadas dentro da empresa, servindo como base para os demais sistemas existentes dentro da mesma. (STAIR, 1998, p. 26).

Esse sistema é considerado de extrema importância para o

funcionamento das organizações, pois dá suporte a diversas operações

centrais, tais como: compra de materiais, controle de estoque, faturamento,

preparação da folha de pagamento, entre outras. Toda vez que a empresa

produz ou presta um serviço, ocorre uma transação que será armazenada no

SIT. O objetivo principal do SIT é o fornecimento de todas as informações

legais ou organizacionais referentes à empresa, para manter eficientemente os

seus negócios.

As principais vantagens de utilização deste tipo de sistema são a

precisão e confiabilidade obtidas, redução no custo e tempo de obtenção das

informações. Stair diz que “o Sistema de Informação Transacional processa um

grande volume de dados para funções rotineiras, como por exemplo, a folha de

29

pagamento dos funcionários” (STAIR, 1998, p. 31). Ainda como características

deste tipo de sistema, pode-se citar: o alto grau de repetição do processo,

operações simples, necessidade de grande armazenamento, impacto sobre um

grande número de funcionários, entre outros.

Após a organização das atividades operacionais, surgiu a necessidade

de gerar informações consolidadas, seguras e rápidas, para que os gerentes

pudessem ter uma maior certeza de que rumo tomar e como a organização se

encontra no mercado, o que auxiliaria no processo decisório da empresa. Com

isso, foram desenvolvidos os Sistemas de Informações Gerenciais, que

auxiliariam os gerentes nessas questões.

3.2 – Sistema de Informação Gerencial (SIG)

Segundo OLIVEIRA (1995, p.45), os Sistemas de Informações

Gerenciais (SIG), são "um processo de transformação de dados em

informações que são utilizadas na estrutura decisória da empresa,

proporcionando, ainda, a sustentação administrativa para otimizar os

resultados esperados".

Um SIG coleta, valida, executa operações, transforma, armazena e

apresenta informações para o uso do planejamento e orçamento, entre outras

situações gerenciais. Esses sistemas extraem as informações de base de

dados compartilhadas e de processos que estão de acordo com o que o SIG

necessita para sua operações.

Após a coleta dos dados e a transformação dos mesmos em informação,

ele tem como principal função prover o gerente com informações passadas e

presentes sobre as operações internas e sobre o ambiente da empresa,

orientando-os para as tomadas de decisão gerenciais, assegurando que as

estratégias do negócio tragam frutos de modo eficiente, fazendo com que os

objetivos traçados sejam alcançados de modo satisfatório. O SIG influencia as

diferentes áreas funcionais dentro da organização no nível tático, reunindo

informações pertinentes a cada uma delas.

30

Enquanto o SIT tem a visão da organização a partir de cada operação

com cada cliente (interno ou externo à organização), o SIG busca agregar os

dados de determinada operação, fornecendo informações consolidadas sobre

aquela operação num determinado período de tempo, para que o gerente tenha

um panorama global daquele tipo de operação.

Com a evolução rápida da tecnologia e dos sistemas de informações,

surgiu a necessidade de automatizar as atividades realizadas nos escritórios,

surgindo assim, os Sistemas de Automação de Escritórios, que auxiliariam

tanto os executivos da organização, como todas as pessoas envolvidas em tais

atividades.

3.3 – Sistemas de Automação de Escritório (SAE)

Até a década de 70, todas as atividades efetuadas nos escritórios das

empresas eram realizadas de forma manual, tornando-se difícil a obtenção de

um relatório atualizado, bem como a coleta de dados para uma reunião de um

determinado assunto. Como não existia uma forma de arquivar relatórios de

forma informatizada, formavam-se pilhas de papéis nas mesas de todos os

integrantes dos escritórios, gerando altos custos com material de escritório,

além de desperdícios e retrabalho.

No início dos anos 70, segundo Turban, McLean e Wetherbe (1996, p.

48), “foram desenvolvidos sistemas com o objetivo de automatizar as

operações realizadas nos escritórios melhorando e agilizando as atividades

desempenhadas nos mesmos”. O Sistema de Automação de Escritório (SAE)

auxilia no aumento da produtividade, redução de custos e um resultado de

maior qualidade. Esses sistemas, conforme Laudon e Laudon (1999),

disponibilizam diversas funções, tais como: processadores de textos, agendas

eletrônicas, editores de imagens e a possibilidade de gerenciamento de

diversos tipos de projetos, entre outros.

Após a automação das atividades realizadas nos escritórios, a

organização das informações tornou-se mais rápida e mais confiável. O foco

31

então passou para a busca e comparação de diversas alternativas para o

mesmo problema, auxiliando o tomador de decisões. Com base nessa

necessidade, surgiram os Sistemas de Apoio à Decisão.

3.4 – Sistema de Apoio a Decisão (SAD)

A demanda por diferentes tipos de sistemas de informações (SI)

começou a crescer no início dos anos 70. Junto com ela, veio a necessidade

de se obter um SI que ao apoiar a tomada de decisão, aumentasse a qualidade

da mesma, e assim surgiram os Sistema de Apoio à Decisão (SAD). Estes

sistemas podem ser classificados em ad hoc, quando são desenvolvidos para

uma situação única, e institucional, quando são utilizados em situações que

ocorrem periodicamente.

Este tipo de sistema de informação computadorizado fornece,

normalmente, suporte às decisões semi-estruturadas e não-estruturadas.

Segundo Turban, McLean e Wetherbe (1996, p. 62), “as decisões semi-

estruturadas envolvem a combinação de soluções e procedimentos padrões,

que não mudam e julgamento individual baseado na experiência, podendo ser

citado como exemplo o orçamento para o marketing dos produtos e capital para

novos investimentos”. Já as decisões não-estruturadas são processos vagos e

problemas complexos, onde a intuição humana é freqüentemente utilizada para

tomar tais decisões. A criação de novos serviços, pesquisas e desenvolvimento

de projetos para o próximo ano são exemplos desse tipo de decisão.

O SAD tem como principais características o uso de modelos e de dados

de diferentes fontes, preocupação com o estilo do decisor e possibilidade de

simulação. A preocupação com o estilo do decisor, ou estilo cognitivo, é

importante, uma vez que as formas de percepção dos dados e a formulação do

conhecimento difere para cada pessoa.

Turban, McLean e Wetherbe (1996, p. 82), falam que “para se

acrescentar o estilo cognitivo ao SAD, deve-se considerar a forma de análise

dos dados de cada decisor, a quantidade necessária dos mesmos, a

necessidade de utilização de tabelas e gráficos e também um comparativo de

32

informações quantitativas e qualitativas necessárias para cada decisor”. Porém,

a incorporação do estilo cognitivo ao sistema tem algumas restrições, tais como

os aspectos que interferem na tomada de decisão, a variação da mesma de

acordo com o contexto e a possibilidade de diferentes pessoas utilizarem o

sistema.

Os componentes do SAD são: interface, dados e modelos. A interface

engloba três aspectos (Sprague; Watson, 1991; Sauter, 1997):

· banco de conhecimento - considera o conhecimento que o usuário possui em

relação à situação de decisão e quanto à utilização do sistema;

· linguagem de ação - refere-se ao modo como o usuário do sistema se

comunica com o mesmo (teclado, mouse, etc.);

· linguagem de apresentação - diz respeito à forma como os resultados são

disponibilizados ao usuário (texto, tabelas, gráficos, etc.).

Os dados devem possuir uma idade adequada à situação de decisão em questão, não possuir viés, serem confiáveis e relevantes ao processo decisório, entre outros aspectos. (SAUTER, 1997, p. 92).

O terceiro componente deste tipo de sistema, o modelo, é uma

simplificação do fenômeno com o objetivo de entender o seu comportamento.

Segundo Sauter (ibid), o modelo pode ser descrito através de três dimensões:

representação (descreve o tipo de dados necessários), tempo (identifica se

está sendo considerado um instante no tempo ou o mesmo fenômeno em

diferentes períodos de tempo), e metodologia (considera como os dados são

coletados e processados) (SPRAGUE; WATSON, 1991, p. 98)

Com a ênfase na tomada de decisão em grupo, surgiram os Sistema de

Apoio à Decisão em Grupo (SADG), os quais permitem o trabalho conjunto de

um grupo de profissionais, cada um em seu computador. A eficácia deste tipo

de sistema, segundo Laudon e Laudon (1999, p. 57), “depende muito da forma

como o evento é planejado e conduzido”.

33

Ainda nos anos 70, a consciência de possuir somente informações

isoladas e até mesmo contraditórias, sem a possibilidade de exploração do

conjunto de dados gerados na organização levou a um novo conceito, o data

warehouse, ou seja, uma base de dados que integrasse informações

provenientes de outros bancos de dados e que pudesse ser explorada, em

busca de informações não facilmente percebidas.

3.5 – Sistema de Informação para Executivos (EIS)

Os Sistemas de Informações para Executivos (EIS) surgiram nos anos 80, tendo como público alvo o nível estratégico das organizações, ou seja, os altos executivos das mesmas. O objetivo principal dos EIS, segundo Laudon e Laudon (1999), é a filtragem dos dados mais relevantes para os executivos, reduzindo o tempo de obtenção e gerando informações de real interesse, as quais permitam o acompanhamento e controle da organização. (FURLAN et al., 1994, p. 87).

As principais características deste tipo de sistema são (FURLAN et al.,

1994, e TURBAN, 1996.): eliminar o intermediário entre o executivo e o

computador, adaptar-se ao estilo de decisão do executivo, ser de fácil

utilização, fornecer uma visão global e precisa da organização, possuir

recursos gráficos de alta qualidade para que as informações possam ser

apresentadas de várias formas e destaquem exceções e variações, ter a

capacidade de drill down (visualização das informações em vários níveis de

detalhe).

Outro ponto de grande importância desses sistemas é a capacidade de

gerar relatórios de diversos tipos, sendo um deles os relatórios de exceção,

que se destinam aos eventos que fogem do padrão da organização,

possibilitando uma maior atenção dos executivos para um fato determinado.

Um dos enfoques para a identificação da necessidade de informações

dos executivos é a análise dos Fatores Críticos de Sucesso. "Esse conceito

baseia-se no fato de que em toda a atividade empresarial em geral existem de

três a sete fatores que devem ser atingidos de modo adequado para o sucesso

da companhia" (FURLAN et al., 1994, p. 148). Os fatores críticos de sucesso

são medidos através de indicadores como, por exemplo, caso o clima interno

34

seja um fator crítico de sucesso, os indicadores poderiam ser a rotatividade, o

absenteísmo e a satisfação dos colaboradores. Segundo Pozzebon e Freitas

(1996, p. 59), “a identificação da necessidade de informação através dos

fatores críticos de sucesso e dos indicadores de desempenho permite atingir

todos os que tomam decisões na empresa, não se restringindo aos executivos

sêniors”.

As quatro fontes principais para identificação de fatores críticos de

sucesso, segundo Furlan et al. (1994, p. 190), são “a estrutura do ramo de

negócios; a estratégia competitiva, o ranking no ramo e a localização

geográfica; os fatores ambientais e os fatores temporais. Este tipo de sistema

utiliza dados provenientes de diferentes fontes, tanto internas quanto externas,

de modo a disponibilizar os indicadores aos executivos”.

Para selecionar um EIS, alguns aspectos devem ser considerados, tais

como quanto (SAUTER, 1997, p. 97):

· à facilidade no uso - para desenvolvimento, para o usuário final e de

manutenção;

· à apresentação gráfica - qualidade nos gráficos, velocidade de apresentação,

habilidade de destacar áreas de interesse, habilidade de produzir diferentes

tipos de gráficos, escala e legenda geradas automaticamente, padrão

automático com a possibilidade de alteração;

· aos relatórios - possibilidade de formato gráfico, texto e tabela, habilidade de

destacar variações;

· às funcionalidades gerais - drill down, integração com outros sistemas;

· ao ambiente e hardware necessários;

· às opções de saída - tipo de impressora, plotter, etc.;

35

· ao manuseio dos dados - eficiência no armazenamento, habilidade para

consolidar várias fontes e formatos, distribuição instantânea de dados entre os

usuários, etc.;

· ao desempenho - tempo de resposta, capacidade de utilização (número de

usuários), facilidade de recuperação das informações, etc.;

· à integração com correio eletrônico;

· à segurança - restrições de acesso e de adição, modificação e deleção de

dados;

· à documentação - manual, estilo da documentação, mensagens de erro

significativas, etc.; e,

· ao suporte - treinamento, suporte técnico, hot line, etc.

Porém, as informações utilizadas nos diversos sistemas não eram

disponibilizadas para todos, o que dificultava uma maior visão do todo da

organização. Visto essa dificuldade, surgiram os Sistemas de Gestão

Empresarial, tendo como objetivo principal, prover todos os níveis da

organização com informações sobre todos os setores, possibilitando assim, um

maior controle sobre suas operações.

3.6 – Sistema de Gestão Empresarial (ERP)

Nos anos 60, segundo Amor (2000, p. 22), “surgiram os primeiros

sistemas de manufatura digital. Porém, esses sistemas controlavam apenas o

estoque de produtos da organização, tendo a mesma uma visão muito limitada

do processo de produção”. Depois de 10 anos, o foco mudou para o

planejamento de requerimento de materiais (MRP - Material Requirement

Planning), permitindo aos fabricantes o controle do fluxo de componentes e

matérias-primas, podendo assim, realizar o planejamento antecipadamente.

Esses sistemas foram evoluindo, e por volta dos anos 90, começaram a

cobrir todas as atividades de negócios dentro da empresa. Com essa evolução,

36

surgiram os sistemas denominados de Sistemas de Gestão Empresarial (ERP -

Enterprise Resource Planning).

Atualmente, os sistemas ERP’s têm a finalidade de administrar partes

importantes da empresa, tais como o planejamento do produto, compras de

componentes, manutenção de estoques, interação com fornecedores, entre

outros, fornecendo assim, informações importantes para os negócios on-line e

o intercâmbio automático. Este sistema engloba funções encontradas no SIT,

SIG e EIS, além de começarem a incorporar características do Customer

Relatioship Management (CRM).

Esses sistemas são constituídos por módulos integrados, permitindo a

administração de diversas operações, tais como financeira, contábil, logística e

recursos humanos, possibilitando um maior controle das operações e dos

custos devido à forte integração das áreas citadas, sendo de grande ganho

para a organização. O sistema deve conter ainda um EIS, permitindo a análise

mais rápida e correta do desempenho das áreas-chave.

O sistema de gestão empresarial tem o potencial de integrar os processos-chave da organização em um sistema único, com os seus limites permeáveis em relação aos clientes e aos vendedores. (LAUDON; LAUDON, 1999, p. 69).

A implementação de um ERP é considerada de alto custo e de grande

risco para a organização, porém, para implantá-lo é preciso redesenhar seus

processos administrativos, levando à eliminação dos ineficientes. Outro ponto

importante dessa fase é o treinamento, geralmente envolvendo cerca de 15%

do orçamento total da implantação.

O mercado deste tipo de sistema está crescendo rapidamente, visto os

seus grandes benefícios. A taxa de crescimento é de aproximadamente 40%

ao ano. Porém, com a evolução da Internet, as empresas desenvolvedoras

desse tipo de sistema devem adaptá-lo às exigências do mercado, pois essa

conectividade permite o auto-atendimento. Com isso, os clientes e

fornecedores interagem com as empresas sem a necessidade de contato com

um representante de vendas. Se os desenvolvedores não se mobilizarem para

37

essas alterações, estarão perdendo um grande número de clientes, pois

sistemas ERP que não contém esta conectividade, não serão mais aceitos.

Existem no mercado diversos Sistemas de Gestão Empresarial

possuindo características específicas que os direcionam a determinados tipos e

portes de empresa. Um dos pontos que influencia na hora da escolha de um

ERP é o tamanho da organização. Por exemplo, o sistema R3/SAP está

nitidamente voltado para as grandes empresas, já os sistemas Oracle e

Microsiga são voltados para médias empresas, e o sistema J. D. Edwards, está

voltado para empresas de pequeno porte.

Alguns desses sistemas já possuem conectividade com a internet,

visando o comércio eletrônico como, por exemplo, IFS, Oracle, R3/SAP, entre

outros.

3.7 – Customer Relationship Management (CRM)

O Marketing das Relações com os Clientes, também denominado como

Gestão do Relacionamento com o Cliente ou ainda marketing um-a-um, busca

"a melhoria contínua do relacionamento entre a empresa e seus clientes"

(TREPPER, 2000, p. 145), objetivando a geração de informações dos mesmos

para a realização de um atendimento mais personalizado, retendo os já

existentes e obtendo novos clientes. A idéia central desses sistemas é

trabalhar com o cliente e não apenas para ele.

Os clientes, ao olharem a empresa, possuem uma visão fragmentada da

mesma, definindo-a com as características do setor com o qual eles estão

interagindo. Por outro lado, cada área da empresa trata o cliente de forma

isolada, como se um cliente fosse várias entidades independentes, sendo que

cada setor possui suas informações sobre o cliente. A filosofia do CRM é

justamente eliminar a visão parcial de ambas as partes, o cliente precisa

identificar a empresa como partes integradas e as diferentes áreas da empresa

precisam compartilhar as informações sobre o cliente, tratando-o de modo

individualizado e padronizado. Isto significa que todas as informações sobre

38

determinado cliente estarão em uma única base de dados, a qual todas as

áreas funcionais da empresa possuem acesso.

Estes sistemas "utilizam os levantamentos de perfis para gerar e-mails

personalizados, conteúdo da Web dinamicamente gerado, malas postais, faxes

e chamadas telefônicas" (STERNE, 2000, p. 36). Eles englobam ferramentas

que possibilitam um melhor tratamento com o cliente, agilizando e facilitando

esse delicado relacionamento, pois cada vez se torna mais importante, para a

empresa, a fidelidade do cliente.

E, para que a empresa obtenha essa fidelidade, é necessário que ela

possua informações sobre os clientes e principalmente suas preferências, e é

para isso que os sistemas CRM se destinam: passar informações importantes

sobre os clientes, para que os mesmos sejam bem atendidos, superando as

suas expectativas iniciais.

· real conhecimento do cliente;

· saber o que ele deseja;

· fabricar exatamente o que ele deseja e entregar no prazo combinado; e,

· ter certeza da qualidade do seu serviço ou produto, pensando em seguida, em

como torná-lo mais personalizado.

Porém, não basta apenas realizar investimentos em tecnologia da

informação, é necessário também que se realize treinamentos com os

funcionários, buscando a conscientização de todos, para que os mesmos

saibam como utilizar da melhor forma as informações sobre o cliente atendido.

39

CAPÍTULO IV

4 – MXM-Manager

4.1 – O que é o MXM-Manager?

É um poderoso Sistema Integrado de Gestão, cujas características principais

são flexibilidade e simplicidade, que objetiva integrar todos os processos-chave

de negócios em tempo real.

A sua instalação e utilização independe do porte ou tamanho ou segmento da

companhia.

É totalmente integrado, escrito em linguagem nativa Oracle, utiliza todos os

recursos deste Banco de Dados.

É flexível ao ponto de parametrizar e permitir a mais de 5 mil usuários,

individualização de segurança no acesso, personalização de menu, geração de

relatórios, escolha de idiomas, moedas dentre outros.

É um sistema multi-facetado, multi-empresa, multi-idioma, multi-usuário, multi-

planta e multi-moeda.

4.2 – Sistema de Gestão por Funções (Módulos)

4.2.1 - Módulo Financeiro

É um recurso de gestão on-line dos processos de Contabilidade, Tesouraria,

Contas a Pagar, e Receber, com integração bancária. Possibilita a qualquer

tempo a emissão de todos os relatórios contábeis legais, efetua o calculo

automático e recolhimento de todos os impostos e controla saldos financeiros e

contábeis, segue abaixo as principais ferramentas deste módulo:

40

4.2.1.1 - Contabilidade

Plano de Contas Flexível configurado pelo usuário – total liberdade para criar

planos de contas com os níveis e graus que atenda à estrutura funcional de

cada empresa.

Estrutura de Centro de Custos Multi-Dimensional – possibilita e criação de

estruturas de Centros de Custos com os níveis e graus necessários a cada

negócio. Permite a visualização de relatórios contábeis e financeiros com

totalização ou filtragem de resultados por inúmeras filiais, departamento,

setores, ou unidades de negócios.

Relacionamento entre Contas Contábeis e Centros de Custos – Define e

especifica previamente as contas contábeis que possuem classificação por

centro de custo.

Balancete comparativo de saldos – Fornece a visão patrimonial da empresa a

partir de um único relatório, visualiza 12 balancetes simultaneamente, com a

variação percentual mensal dos saldos por conta contábil ou centro de custos.

Balancete comparativo de movimentos mensais – Visualiza em um único

relatório o saldo anterior e até seis movimentações mensais ocorridos nas

contas contábeis a ser escolhida. Realiza o acompanhamento das contas de

resultado e avalia a evolução de receitas e despesas mês a mês.

Relatórios contábeis por períodos de datas acumulados – Emite relatórios

acumulando períodos fechados ou não. Analisa resultados comparativos de

trimestres ou quadrimestres, inclusive de diferentes anos fiscais.

Relatórios contábeis por diversos níveis de centro de custos – Visualiza as

informações realizando cruzamentos baseados nos planos de contas com os

diversos níveis de centro de custos utilizados. Analisa balancetes sumarizando

filiais, departamento ou setores, projetos ou unidades de negócios.

41

Demonstrativos de resultados automáticos – Gera demonstrativos

automaticamente, sem necessidade de parametrizações adicionais.

Planilha Eletrônica Integrada – Total liberdade de criar os relatórios dinâmicos

de custos e visões gerenciais. Atualiza automaticamente os valores constantes

das planilhas eletrônicas com base no saldo ou movimento mensal.

Razão Contábil por Contra-Partida – Facilita a análise contábil e elimina

paralelos, a partir da fácil visualização das origens das contrapartidas das

classificações realizadas.

Conciliação Contábil Integrada – Realiza a conciliação de forma ágil, integrada

e segura, diretamente no sistema.

Razão Contábil Conciliado – Visualiza o razão da conta escolhida somente com

os lançamentos que compõem seu saldo e obtém a visão do resultado da

conciliação contábil. Elimina processos paralelos de controle de conciliação.

Operação com Múltiplos Planos de Contas – Simplifica a estruturação dos

planos de contas da empresa, atende às características da legislação brasileira

e de outros países, simultaneamente.

Relacionamento entre Diversos Planos de Contas – Visualiza relatórios

contábeis consolidado de empresas de diversas naturezas ou gera balancetes

consolidados de empresas com planos de contas diferentes, com o exclusivo

recurso multi-plano. (Exemplo: o balancete de uma empresa multinacional pode

ser emitido de acordo com o plano de contas local, estrangeiro ou da holding.)

Consolidação Contábil On-Line, inclusive de Empresas com Planos Diferentes

– Gera balancetes de consolidação de diversas empresas ou de uma empresa

com diversas visões gerenciais.

Balancete Comparativo Multi-Empresa – Visualiza em um único relatório o

balancete de diversas empresas de um grupo.

42

Visualização Automática de Relatórios por Empresa ou Consolidados – Gera

simultaneamente posições consolidadas de todas as empresas cadastradas,

mantém a visão gerencial integrada.

Apuração de Ganho e Perda – Estabelece as regras para a conversão das

contas de balanço do plano de contas, obtendo o cálculo automático de ganho

e perda em cada conta.

Conversão de Balanço pelo FASB (Financial Accounting Standards Board),

Moeda Corrente ou Qualquer outro Critério – Efetua a conversão do balanço

conforme os critérios de escolha da empresa e com apuração automática do

ganho e perda. Gerencia e controla saldos de contas contábeis em diversas

moedas.

4.2.1.2 - Tesouraria

Controle de Caixa – Gerencia de forma totalmente integrada todas as contas

financeiras, bancárias, de mútuo, de fundo fixo e de caixa e elimina controles

paralelos.

Controle de Estoque Físico de Cheques – Registra os talonários e folhas de

cheques da empresa com segurança e de forma integrada, controla

automaticamente os cheques utilizados, cancelados e disponíveis.

Pagamento Escritural Integrado - Elimina retrabalhos utilizando os meios de

pagamento escritural do SPB de forma integrada.

Plano de Fluxo de Caixa Multi-Dimensional – Modela o plano de fluxo de caixa

com graus, níveis e totalizações à sua da empresa.

Fluxo de Caixa Integrado – Possibilita a obtenção do fluxo de caixa gerado

automaticamente a partir dos pagamentos e recebimentos realizados.

Múltiplas visões de Fluxo de Caixa – Visualiza o fluxo de caixa de forma

sintética ou analítica e escolha escolhe dentre as diferentes formas de

43

visualização. (Exemplo: por títulos descontados e disponíveis, por prazos de

liquidação, com a apuração de variação cambial etc.)

Conciliação Automática de Contas Correntes – Elimina o trabalho manual de

conciliação e a tarefa de lançamentos para atualização de contas. Concilia

automaticamente todos os eventos gerados pelos bancos, tais como cobrança

de CPMF, despesas bancárias etc.

Posição Financeira Conciliada – Acessa instantaneamente os saldos contábeis,

conciliados ou bancários e as pendências financeiras de cada conta corrente

da empresa.

Emissão de Documentos – Elimina a emissão manual e trabalhosa de todos os

documentos de integração bancária: cheque, borderô, carta de crédito e DOC.

Tesouraria Multi-Moeda – Controla as contas correntes em diversas moedas e

realiza simultaneamente a contabilização das movimentações em moeda

corrente e de controle de conta.

Cálculo de Variação Cambial – Calcula automaticamente a variação cambial

proveniente dos saldos das contas correntes ou da variação decorrente das

liquidações de títulos. Elimina controles paralelos de saldos e de variação

cambial.

Fechamento de Câmbio – Efetua a liquidação de títulos em moedas

estrangeira, especifica a taxa utilizada na liquidação destes títulos, obtendo a

contabilização e a demonstração de resultados com agilidade e precisão.

4.2.1.3 - Contas e Pagar e Receber

Parametrização Financeira e Contábil – Simplifica a classificação contábil e

elimina possibilidade de erros. Descentraliza as entradas de dados financeiros

e contábeis da empresa, define antecipadamente os parâmetros para a

classificação dos movimentos.

44

Análise de Contas a Pagar e Receber Retroativa a qualquer Período –

Reconstrói em qualquer data o saldo de posição de contas a pagar e contas a

receber, facilitando a análise, auditoria ou fiscalização. Obtém a conciliação de

saldo financeiro com saldo contábil sem interrupção da operação diária.

Ficha Financeira de Clientes e Fornecedores – Visualiza com rapidez o

histórico dos eventos financeiros de clientes ou fornecedores em fichas

detalhadas e atualizadas automaticamente a cada operação.

Contas a Pagar e Receber em Diversas Moedas – Registra compromissos em

diversas moedas e possibilita a visualização de contas a pagar por moeda

original ou convertida. Automatiza a contabilização e apuração de variação

cambial na liquidação destes títulos.

4.2.1.4 - Contas a Pagar

Rateio de Despesas em Diversas Naturezas e Centros de Custos no

Provisionamento de Títulos – Efetua o rateio de despesas ou a apropriação em

mais de uma natureza com um único documento, possibilita a fácil

rastreabilidade e visualização do compromisso.

Cálculo e Recolhimento Automático de Impostos – Calcula e controla

automaticamente o recolhimento de impostos com segurança, elimina riscos

tributários.

Controle de Adiantamentos – Visualiza contabilmente e financeiramente todos

os adiantamentos realizados, incluindo a classificação da natureza da sua

utilização.

Controle de Documentação de Fornecedores – Estabelece vínculos de

documentação e certificação dos seus fornecedores, fundamentais para o

relacionamento com total segurança, evita irregularidades fiscais no

recolhimento de FGTS e retenção de INSS.

45

4.2.1.5 - Cobrança Escritural

Cobrança Escritural Parametrizada pelo Usuário – Gera automaticamente os

arquivos de cobrança e realiza as baixas, reprogramações de pagamentos e

concessão de crédito diretamente no sistema.

4.2.2 - Módulo Controller

Ao unir o módulo Orçamentário e o módulo de Gestão de Processos, esta

junção possibilita: o gerenciamento do fluxo de aprovações das requisições e

compras; controle orçamentário; fluxo de aprovação; acompanhamento do

realizado x orçado; protocolo de recebimento de documentos. O módulo de

Patrimônio possibilita o gerenciamento da localização física dos bens, cálculo

de valor patrimonial e depreciação, segue abaixo as principais ferramentas

deste módulo:

4.2.2.1 - Orçamento

Elaboração Orçamentária Descentralizada – Cria versões orçamentárias por

setores ou departamentos com a participação on-line dos gestores.

Gestão Orçamentária por Caixa e Competência – Gerencia o orçamento em

regime de caixa ou competência, conforme a escolha da organização.

Controle de Versões e Revisões Orçamentárias – Efetua revisões de

orçamento a qualquer tempo com várias alternativas de versões orçamentárias.

Visão Orçamentária por Departamento e Centro de Custo – Obtém a visão

orçamentária de forma analítica, por centro de custos ou por departamentos.

Planilha Eletrônica Integrada – Cria livremente relatórios dinâmicos ou

orçamentário, tendo os valores constantes em suas planilhas eletrônicas

atualizados automaticamente, com base no saldo ou movimento mensal.

46

Relatórios Orçamentários – Emita ou visualiza relatórios (balancete

orçamentário, orçado X realizado, comprometimento orçamentário, entre

outros) para a gestão on-line do orçamento da empresa.

Visão Consolidada Orçamentária Multi-Empresa – Visualiza e gerencia

orçamentos individualizados ou consolidados par uma ou mais empresas do

grupo.

Estrutura Funcional Relacionada a Centros de Custos Orçamentários –

Estabelece e relaciona previamente os vínculos hierárquicos e seus

respectivos centros de custos para a estruturação do orçamento.

4.2.2.2 - Gestão de Processos

Automação do Fluxo de Caixa de Processos Operacionais e Financeiros –

Realiza as aprovações financeiras e operacionais de forma automatizada,

agilizando os processos de requisições internas e de compras.

Regras de Aprovação Conforme Estrutura Hierárquica – Organiza o Fluxo de

Aprovações de pedidos de compras e requisições diversas, de acordo com a

estrutura hierárquica da empresa.

Protocolo e Rastreamento de Documentos – Gerencia com segurança o fluxo

de documentação, garantindo a rastreabilidade de todos os compromissos

financeiros da empresa.

Homologação dos Principais Cadastros – Elimina erros nas operações

validando previamente cadastros de usuários, tipos de requisições, tipos de

pedidos e regras de aprovações.

Gestão Orçamentária On-line – Visualiza a partir das requisições a

disponibilidade orçamentária para cada centro de custo ou projeto.

Delegação de Alçada e Centro de Custos – Dá continuidade e agilidade aos

fluxos de aprovações da empresa mesmo na ausência de um gestor aprovador,

utiliza a delegação por níveis de alçada.

47

Vinculação de Usuários e Centros de Custos – Elimina erros nas classificações

de requisições internas ou de compras, cria vínculos automáticos de usuários a

centros de custos contábeis.

Fluxo de Aprovações Especiais – Desenha livremente fluxos de aprovações

diferenciados para cada tipo de requisição (imobilizado, matéria-prima,

serviços).

Fluxo de Aprovação Integrado com E-mail – Visualiza, de acordo com a

freqüência da conveniência de cada empresa, todas a requisições a serem

aprovadas através de seu próprio endereço de e-mail.

Regras de Compras Parametrizáveis – Gerencia on-line as compras realizadas,

estabelece previamente regras diferenciadas para compra de imobilizado,

matéria-prima, uso, consumo, contratação de serviços.

4.2.2.3 - Compras

Entrada Única de Dados Integrada e On-Line – Integra as áreas da empresa e

garante a qualidade da informação, insere dados uma só vez de forma

descentralizada.

Controle de Documentação de Fornecedores – Estabelece vínculos de

documentação e certificação de fornecedores – incluindo sua validade – e

garante o relacionamento comercial com total segurança.

Fluxo de Caixa Integrado Com Compras – Obtém informações financeiras

imediatas no Fluxo de Caixa a partir do atendimento de pedido de compras.

Histórico de Fornecimento – Acessa instantaneamente o histórico atualizado de

fornecimento de materiais, serviços e consumo, facilita a análise de cada

fornecedor quanto ao preço, pontualidade de fornecimento etc.

Mapa de Compras com Valor Presente e Moeda Comparativa – Obtém o

cálculo automático dos valores presentes de cada compra na moeda da

empresa e em moeda comparativa.

48

Controle de Acesso com Segregação de Funções – Tem a liberdade de criar

perfis de usuários, segrega e delimita os acessos por funções de compradores

e requisitantes.

Relatórios de Ganho e Produtividade – Emite relatórios gerenciais de ganho e

produtividade das compras efetuadas.

Compras em Diversas Moedas – Realiza compras de materiais, serviços e

mobilizado em uma ou mais moedas.

Pedido Direto de Compras – Agiliza os processos de compras, realiza pedidos

diretos, sem a necessidade de realizar novas requisições e cotações.

4.2.2.4 - Patrimônio

Controle de Depreciação em Diferente Moedas e Taxas – Efetua Depreciações

do Imobilizado da empresa com alternativas de moedas e taxas.

Controle de Localização e Responsáveis por Itens Patrimoniais – Obtém o total

controle do patrimônio da empresa, localiza-o fisicamente quando necessário e

relaciona os bens com seus respectivos responsáveis.

Cálculo Automático de Saldo e Depreciação – Simplifica o gerenciamento do

ativo da empresa, utiliza o cálculo automático de depreciação e saldos.

Relatórios de Controle Patrimonial – Facilita a análise gerencial do imobilizado

através de relatórios simples e parametrizáveis pelo usuário.

Controle de Inventário – Obtém com segurança o total controle físico dos bens

da empresa, realiza inventários manuais ou automáticos.

4.2.2.5 - Suprimentos

Composto pelos módulos de Compras, Contratos de Compras, Estoque,

Importação, Faturamento e Fiscal, gerencia on-line: as movimentações e

custos de estoque por diversos locais físicos e contábeis em diversas moedas;

controla importações, com emissão de nota fiscal e custeio da DI; possibilita o

49

rateio de despesas acessórias e custos indiretos no estoque e todos os

relatórios físicos e financeiros podem ser gerados em períodos passados,

segue abaixo as principais ferramentas deste módulo:

4.2.3 - Módulo Compras

Fluxo de Compras Integrado – Sistema totalmente integrado nos fluxos de

compras de serviços e materiais, atualiza automaticamente o status dos

pedidos na recepção das notas fiscais.

Margem par Variação no Recebimento – Controla a diferença entre a

quantidade informada nos pedidos de compra e a quantidade existente nas

notas fiscais através de parâmetros de variação, proporciona maior segurança

para a empresa e evita sérios problemas de auditoria.

4.2.3.1 - Compras

Compradores – Cadastra todos os compradores da empresa associando-os

aos grupos de cotação que terão direito a gerar os mapas.

Controle das Requisições de Material ao Estoque – Controla todas as

solicitações internas para atendimento pelo estoque.

Controle das Requisições de Compra – Controla todas requisições registradas

no sistema, seja qual for o status: em aprovação, aprovada, em cotação, com

pedido de compra atendida.

Mapa de Cotação – Gera o mapa de cotação pela seleção automática dos

fornecedores aptos, pode ainda, efetuar manualmente a inclusão de

fornecedores não cadastrados.

Solicitações via E-mail – Agiliza a comunicação com os fornecedores através

do envio automático por e-mail das solicitações de cotação e pedidos de

compra.

50