Embed Size (px)

Citation preview

17

9 сентябрь

Как зарабатывают в Cети небольшие проекты

СМУТНОЕ ОЩУЩЕНИЕ

МАЛЫЙ БИЗНЕС В БОЛЬШОМ ИНТЕРНЕТЕ:

PRIVATE BANKING В РОССИИ:

ПАРКИНГ В МОСКВЕ: $100 ТЫС. ЗА МЕСТО

В чем разница между российским и западным продуктом

Так почему же строителям невыгодно строить их много

КОРОТКИЙ ФОРМАТ ................4, 16, 40, 41

КАЛЬКУЛЯТОР ИНВЕСТИЦИЙ ................7

ТОЧКА ОТСЧЕТА

ПОСМОТРИМ НА КРИЗИС ........................8

НЕПРИЯТНОСТЬ ЭТУ

МЫ ПЕРЕЖИВЕМ ......................................14

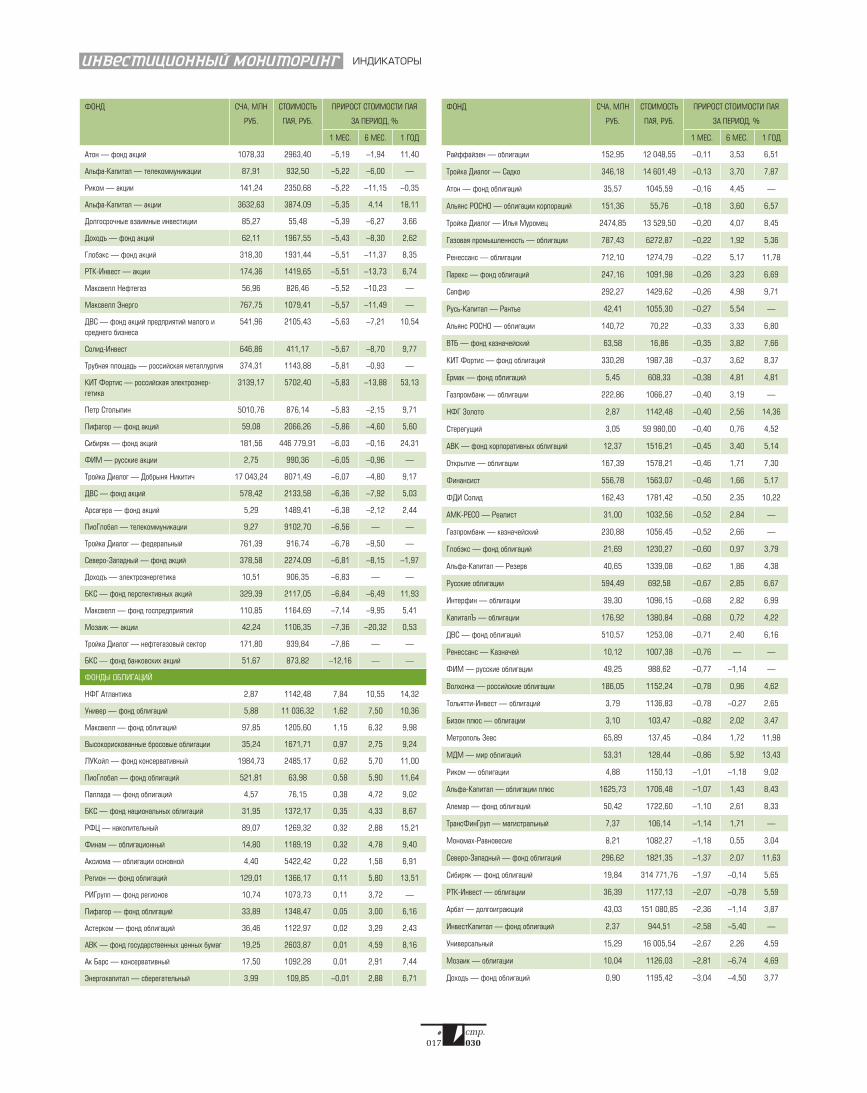

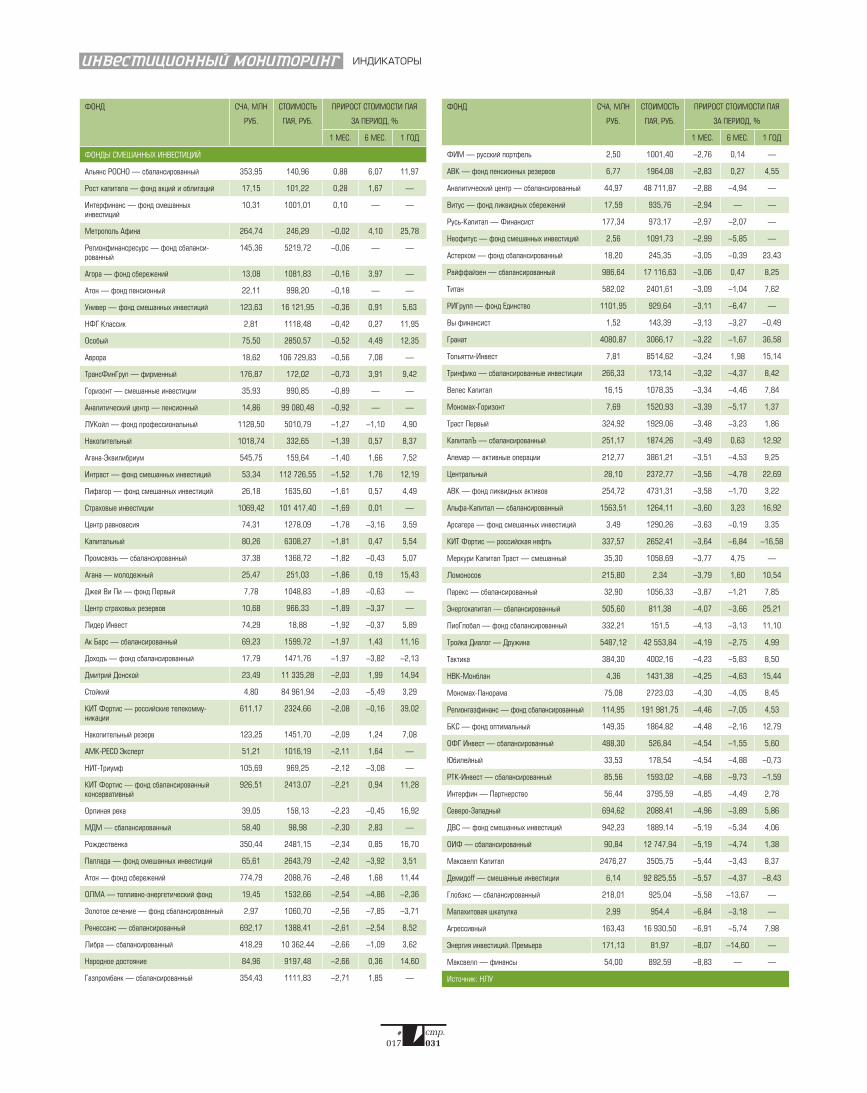

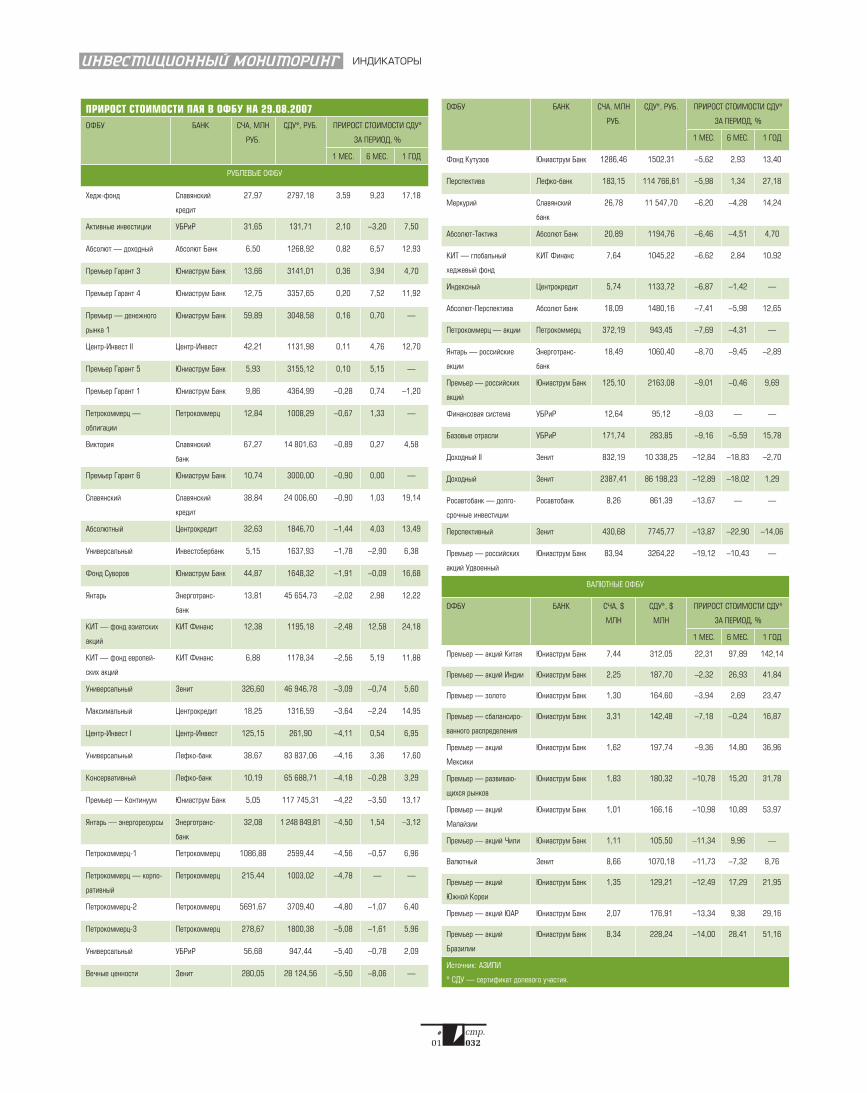

ИНВЕСТИЦИОННЫЙ МОНИТОРИНГ

ИНВЕСТИЦИИ

В ЭЛЕКТРОСЧЕТЧИКИ ............................17

ФЛЮГЕР .......................................................22

ДНЕВНИКИ ФОНДОВОГО РЫНКА

КУПИРОВАНИЕ КРИЗИСА ......................24

НА ПАЯХ

ПАДАТЬ — ТАК С МУЗЫКОЙ .................26

ИНДИКАТОРЫ ...........................................28

ВАЛЮТНЫЕ ИГРЫ

СТРАНА ВОСХОДЯЩЕЙ ИЕНЫ ..............34

НЕДВИЖИМОСТЬ

ПАРКОВОЧНЫЕ СТРАСТИ ......................36

ПЕРСОНАЛЬНЫЕ ФИНАНСЫ

КАРМАННЫЙ БАНКИР ...........................42

ЖИЗНЬ В ДОЛГ, ИЛИ

КАК СЭКОНОМИТЬ НА КРЕДИТКЕ .......48

ФИНАНСОВАЯ НЕЗАВИСИМОСТЬ

ДОХОДНЫЕ САЙТЫ .................................51

HIGH LIFE

МЕСТО В БИЗНЕС!КЛАССЕ .....................55

ЧТО ГОВОРЯТ ........................................... 60

ИНВЕСТИЦИОННЫй МОНИТОРИНГ

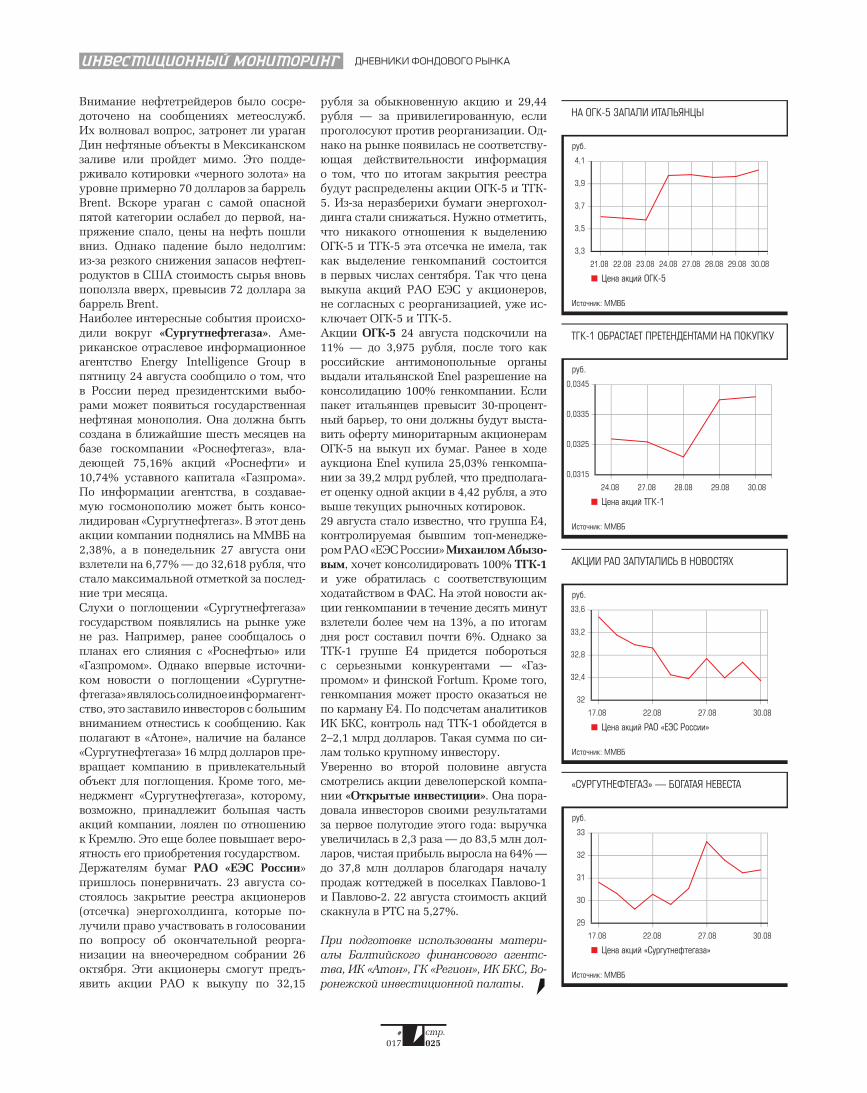

В середине сентября РАО «ЕЭС России» проведет аукционы по продаже акций десяти энергосбы!товых компаний, которые на фоне энергетических «голубых фишек» — ОГК и ТГК — несколько обделены вниманием. Однако, купив некоторые из «сбытов», есть вероят!ность заработать до 50% за короткое время

17

ТОЧКА ОТСЧЕТА

Обложка:Getty Images / Fotobank

Ипотечный кризис в США создал проблемы с денежной ликвиднос!тью по всем странам, в том числе и в России. Пока кризис прояв!ляется слабо, но, вероятно, одним днем он не ограничится. Следует ожидать изменений в кредитно!банковской сфере, динамике валют!ных курсов и фондовых индексов

8

ФИНАНСОВАЯ НЕЗАВИСИМОСТЬ

Рrivate banking — это словосочетание сейчас можно встретить в перечне услуг почти каждого второго банка. Подразумевается, что за иностранным термином скрываются программы по обслуживанию состоятельных клиентов. Но что же на самом деле представляет собой банковский VIP!сервис?

ГЕНЕРАЛЬНЫЙ ДИРЕКТОР Александр ПриваловИСПОЛНИТЕЛЬНЫЙ ДИРЕКТОР Владимир МорозовШЕФ-РЕ ДАК ТО Р Татьяна Гурова КОММЕРЧЕСКИЙ ДИРЕКТОР Дмитрий ЛазаревДИРЕКТОР ПО МАРКЕТИНГУ Галина ЗиньковичДИРЕКТОР ПО РАСПРОСТРАНЕНИЮ Наталья Ракчеева

ДИРЕКТОР ПО МАРКЕТИНГУ D’ Елена Самохина

ДИРЕКТОР ПО РЕКЛАМЕ D’ Александр Шухмин

ГЛАВ НЫЙ РЕ ДАК ТОР Ев ге ния Смо лен скаяЗАМЕСТИТЕЛИ ГЛАВНОГО РЕДАКТОРА Константин Илющенко, Александр ПотаповНАУЧНЫЙ РЕДАКТОР Ген рих Эр дманАРТ-ДИРЕКТОР Ярослав СмирновВЫПУСКАЮЩИЙ РЕДАКТОР Ася АракелянОТВЕТСТВЕННЫЙ СЕКРЕТАРЬ Наталья ОдинцоваЛИТЕРАТУРНЫЙ РЕДАКТОР Наталья ВоронцоваБИЛЬД-РЕДАКТОР Светлана ПуховаФОТОКОРРЕСПОНДЕНТ Анастасия ПетраковаКОРРЕСПОНДЕНТЫ Ев ге ния Обу хо ва, Анна Шехова, Дмит рий Ве ре тен ни ков, Алек сей Щу кин, Юрий Коротецкий ДИЗАЙНЕРЫ Петр Каневский, Петр Кузьмин, Константин РомановВЕРСТКА Ольга БажановаКОРРЕКТОРЫ Татьяна Королева, Анна КузьменковаДИРЕКЦИЯ РЕКЛАМЫ Марина Антипина, Люся Аракелян, Ирина Волкова, Мария Гурова, Наталья Дергаченко, Елена Иванова, Дарья Максимова, Ирина Мас лова, Ирина Тебякина, Оксана ХромоваТел. отдела рекламы: 510 5643 ДИРЕКТОР ПО ПЕРСОНАЛУ Марина Морозова

Техническое обеспечение дизайн-студия журнала «Эксперт»Ад рес ре дак ции:125866, г. Мо ск ва, ул. Прав ды, д. 24 (НГК)Се к ре та ри ат ре дак ции:тел. 789 4465, 228 0087, факс 228 0078http://www.expert.ru/[email protected]

При подготовке блоков новостей использованы материалы: Агентство страховых новостей, Banki.ru, «Коммерсантъ», «Ведомости», «Деловой Петербург», «Интерфакс», «Прайм-ТАСС»,«МФД-Инфоцентр», «Газета.ру», AP, Bloomberg, РБК, «Время новостей», РГ.Ре дак ция не не сет от вет ст вен но сти за до с то вер ность ин фор ма ции, опуб ли ко ван ной в ре к лам ных объ я в ле ни ях и со об ще ни ях ин фор ма ци он ных агентств.Ре дак ция не пре до с та в ля ет спра воч ной ин фор ма ции.Пе ре пе чат ка ма те ри а лов из D' без со г ла со ва ния с ре дак ци ей запрещена.Учредители ЗАО «Коллектив редакции Экс перт», ООО «Параграф».За ре ги ст ри ро ва но в Росохранкультуре, ПИ №-ФС77-22804 от 30 декабря 2005 г. Из да тель ЗАО «Группа Эксперт». ISSN: 1818-5231

Отпечатано в ОАО «ПК “Пушкинская площадь”». 109548, г. Москва, ул. Шоссейная, 4д.Тираж 50 500 экз. Це на сво бод ная. © ЗАО «Группа Эксперт», 2007

НЕДВИЖИМОСТЬ

36В этом году в Москве будет построено гара!жей и паркингов на 120 тыс. машино!мест. Неплохо, но число автовладельцев увеличит!ся в два!три раза больше. Почему в условиях огромного спроса девелоперы не могут стро!ить больше парковок и гаражей, выяснял D’

42

Искушенные в интер!нет!бизнесе специа!листы уверяют: при небольших затратах, но наличии оригинальной идеи, способной при!влечь значительную аудиторию и рекламода!телей, созданный вами сайт может принести неплохую прибыль. Как и сколько можно зарабо!тать в Сети, выяснял D’

ПЕРСОНАЛЬНЫЕ ФИНАНСЫ

51

#

017стр.004

Проезд в московском метро можно будет оплатить с помо�щью сотового телефона. Пла�тежная система Visa вместе с рядом банков с октября соби�рается запустить пилотный проект по тестированию «мо�бильного проездного». Если все пройдет нормально, то в следующем году эта услуга начнет действовать. Техно�логия, правда, предлагается не слишком удобная. Во�пер�вых, телефон должен иметь специальный радиочип, бла�годаря которому, прислонив

мобильник к турникету, и можно будет пройти в метро. Найти телефон с таким чипом непросто, им, например, осна�щен аппарат Nokia 6131 NFC, но эта модель в России сейчас не продается, да и стоит неде�шево, даже за «безчиповую» версию Nokia 6131 придется отдать 300 долларов. Плани�руется, что в будущем для оплаты проезда не надо будет покупать специальный теле�фон, достаточно приобрес�ти специальную SIM�карту. Впрочем, телефонная пробле�

ма не единственная, которая встает перед тем, кто захочет проходить в метро с помощью мобильника. Такой пассажир кроме телефона должен будет обязательно иметь еще и плас�тиковую карту Visa, дебетовую или кредитную — каждый банк будет решать самостоя�тельно. В Банке Москвы услу�гу собираются предоставлять только владельцам кредиток. Деньги за оплату проезда бу�дут списываться не с теле�фонного баланса, а именно со счета карты. В этом случае не�понятно, для чего тогда нужен телефон. Например, все тот же Банк Москвы с прошлого года эмитирует кредитки с функ�цией безналичного расчета за проезд в столичном метро. Схема аналогична той, что и в случае с мобильником: при�ложил «пластик» к турникету и прошел. При этом не надо тратиться на приобретение специальных телефонов или SIM�карт.

МОБИЛЬНИК ВМЕСТО ПРОЕЗДНОГО

Розничная «дочка» француз�ского банка BNP Paribas ком�пания Cetelem официально объявила о начале работы в России. Cetelem станет за�ниматься потребкредитова�нием, будет работать в Моск�ве, Санкт�Петербурге, Нижнем Новгороде, Екатеринбурге и Краснодаре. Пока Сetelem на�мерен выдавать кредиты толь�ко на приобретение товаров, займы будут оформляться непосредственно в магазинах. Правда, в каких торговых точ�ках можно встретить пред�ставителей Сetelem и какова ставка по кредиту, потенциаль�ному клиенту узнать не удаст�ся, в сall�центре компании за подобной информацией отсы�лают к корпоративному сай�ту, который еще не работает. Кредиты Сetelem рассчитаны

максимум на три года, пре�дельный лимит — 250 тыс. рублей, требования к заемщи�ку — российское гражданство и прописка в регионе офор�мления займа. Сetelem рас�считывает уже через два�три года довести свой кредитный

портфель до 1 млрд долларов. Добиться этого она, видимо, намерена за счет внедрения дистанционного обслужива�ния клиентов, Сetelem плани�рует запустить оформление кредитов по телефону и через интернет. Сейчас подобный подход реализует «дочка» Societe Generale компания «Русфинанс». Схема следую�щая: кредит предварительно одобряют по телефону, затем клиенту по почте присылают пакет документов, которые он заполняет и отправляет назад, после этого компания выно�сит решение и перечисляет деньги на указанный заяви�телем счет. Никаких визитов в офис не требуется, но и по�лучить таким образом в «Рус�финансе» можно не больше 30 тыс. рублей.

CETELEM УЖЕ В РОССИИ

Отечественные вкладчики не доверяют иностранным бан�кам. В опросе, проведенном Всероссийским центром изу�чения общественного мнения (ВЦИОМ), всего 2% респон�дентов заявили, что хотели бы пользоваться услугами рос�сийских «дочек» зарубежных банков. В рейтинге популяр�ности традиционно лидирует Сбербанк, ему или любому другому отечественному гос�банку готовы доверить свои вложения 64% опрошенных. В 2006 году госбанкам доверяли 72% опрошенных. Впрочем, россияне стали меньше до�верять всем банкам. Приме�чательно, что максимальный интерес к частным банкам проявляют респонденты с наиболее высоким уровнем доходов и образования. Боль�ше всего негосударственным банкам доверяют москвичи и петербуржцы, а госбанки на�иболее популярны в средних и малых городах.

РОССИЯНЕ ПРЕДПОЧИТАЮТ ГОСБАНКИ

ЖИЗНЬ АВИАПАССАЖИРОВ ПОДОРОЖАЕТ

В Госдуму внесены поправ�ки в статью 133 Воздушного кодекса РФ, предусматри�вающие увеличение макси�мальных страховых выплат родственникам погибших в авиатранспорте пассажиров до 2 млн рублей. Сейчас ли�мит для внутренних рейсов на одного пассажира установлен на уровне 100 тыс. рублей, или около 4 тыс. долл., в то время как при полетах в любую стра�ну Евросоюза его величина со�ставляет 400 тыс. долларов.

REU

TER

S, И

ТАР-

ТАСС

#

000стр.05

ФАС ПРОТИВ КВОТ

Федеральная антимонополь�ная служба выступила против новых правил, предложенных мэром Москвы Юрием Лужко�вым, которые предусматрива�ют введение квот для застрой�щиков на продажу квартир москвичам по льготным це�нам. Мэр города еще в янва�ре подписал постановление «О среднесрочной жилищной программе “Москвичам — до�ступное жилье” на период 2007–2009 годов и задание на 2010 год», предусматриваю�щее наличие определенных преференций для граждан, проживающих в Москве на законных основаниях не ме�нее десяти лет при покупке ими недвижимости. По мне�нию разработчиков, правила помогли бы исправить ситу�ацию, связанную с увеличе�нием стоимости московских квартир из�за спекулятивной

перепродажи недвижимости иногородними гражданами. Сейчас город предоставляет землю под строительство жи�лья экономкласса тем застрой�щикам, которые соглашаются отдать мэрии 40% квартир. Январское постановление гла�сит, что девелоперы из своей доли должны либо до 80% продавать москвичам, либо только 30%, но со скидкой нуждающимся в улучшении жилищных условий. Кроме того, документ предусматри�вал и третий вариант. Город за�бирает 80% жилья, а оставшу�юся часть застройщик продает кому хочет. «Предложения мэ�рии нарушают права граждан и ограничивают конкуренцию на строительном рынке, — за�являют в ФАС. — По Консти�туции все равны и имеют пра�во на свободу передвижения и места жительства».

СТОИМОСТЬ ЖИЛЬЯ ПОКА НЕ РАСТЕТ

Ожидаемое многими риэлте�рами и застройщиками окон�чание стагнации и начало роста цен на жилье в столице откладывается. Такой вывод делает аналитический центр «Индикаторы рынка недви�жимости» (ИРН): «По нашим данным, средний индекс стоимости жилья в августе оказался ниже июльского на 0,3%, что, впрочем, является незначительной величиной по сравнению с коррекцией про�шлых месяцев, когда индекс снижался на 1,5–2% в месяц». Сейчас статистические пока�затели скорее испытывают небольшие колебания, неже�ли отражают какую�либо тен�денцию. «Рынок продолжает испытывать ценовую утряску, на нем можно найти приме�ры как повышающихся, так и снижающихся цен. Например, 34% всех районов столицы по

итогам августа оказались в плюсе, но 66% — по�прежнему в минусе. На рынке остается немало квартир по завышен�ной стоимости. В ближайшее время основной тенденцией на московском рынке недви�жимости останется бурле�ние цен с сохранением их примерно постоянного уров�ня», — говорит руководитель ИРН Олег Репченко. По его мнению, если возобновление роста стоимости и произой�дет, то вряд ли раньше следу�ющего года, а его величина, похоже, будет незначительно превышать уровень инфля�ции. «При этом в нынешнем году на отдельные квартиры и типы жилья еще может про�исходить коррекция цен вниз, хотя существенное снижение стоимости также представля�ется маловероятным», — про�гнозирует аналитик.

#

017стр.006

В столице 90,2% собствен ников жилья выбрали спо соб управления домами. Данную статистику обна родовал руководитель де партамента ЖКХ и благо устройства Москвы Артур Кескинов. По его словам, жители примерно 4,6 тыс. домов остановили свой вы бор на жилищных коопера тивах (ЖСК, ТСЖ), жильцы 24,6 тыс. домов выбрали уп равляющие организации, из которых 2,5 тыс. — част ные, а 21,7 тыс. — государствен ные. Остальным 10% мос квичей нужно поспешить сделать свой выбор (опреде литься они должны до 1 ян варя 2008 года). А вот общероссийский мо ниторинг Федеральной анти монопольной службы (ФАС) показал, что ситуация с вы бором гражданами организа ций для управления много квартирными домами куда менее радостная. Согласно результатам мониторинга, доля домов, где способ уп равления еще не выбран, составляет почти 35% об щего числа. «Это говорит о нежелании органов местно го самоуправления прово дить конкурсы по выбору управляющих организаций, которых на настоящий мо мент проведено всего чуть более 30. В конечном итоге это сдерживает демонопо лизацию и реформирование сферы обслуживания много квартирных домов и не дает возможности гражданам получать качественные ус луги», — считает начальник управления контроля ЖКХ, строительства и природных ресурсов ФАС России Вла димир Ефимов. Кроме того, по его словам, ФАС сталки вается с многочисленными нарушениями при проведе нии общих собраний собс твенников помещений в многоквартирных домах.

МОСКВИЧИ ВЫБРАЛИ УПРАВЛЯЮЩИЕ ОРГАНИЗАЦИИ

Владелица американской гос тиничной империи Helmsley Hotels Леона Хелмсли, скон чавшаяся в конце августа, оставила 12 млн долларов

в наследство своей собаке — мальтийской болонке, по кличке Трабл. Среди прина длежащих Хелмсли объек тов общей стоимостью более

2,5 млрд долларов — отель Park Lane и часть знаменитого Empire State Building. Львиная доля средств Хелмсли перей дет благотворительным фон дам. В то же время она полно стью лишила наследства двух из четырех своих внуков, а двум другим оставила «всего» по 5 млн долларов. Немно го больше получит родной брат Леоны, который станет опекуном осиротевшей со баки. Эксцентричная мил лионерша также выразила желание, чтобы Трабл после своей смерти была похороне на вместе с ней в фамильном склепе. В завещании Леона Хелмсли не упомянула нико го из 12 правнуков, зато оста вила около 100 тыс. долларов своему шоферу.

МИЛЛИОНЕРША ЗАВЕЩАЛА 12 МЛН ДОЛЛАРОВ СОБАКЕ

«Росгосстрах» проверил эко номическое самочувствие рос сиян. В исследовании, которое было проведено летом 2007 года, приняли участие 13 тыс. человек. На основании полу ченных данных эксперты де лают вывод, что по сравнению с 2005 и 2006 годами граждане России стали значительно бо лее оптимистичны в оценках собственного будущего, а так же среднесрочных перспек тив экономического развития всей страны и города, в кото ром они живут. Люди напря мую увязывают перспективы роста личного благосостояния с развитием экономики го сударства. При этом уровень оптимизма жителей городов с разной численностью населе ния постепенно выравнивает ся. Та же картина наблюдается при анализе общественных на строений по имущественным и возрастным группам, что говорит о более равномерном повышении уровня жизни, чем в предшествующие годы.

РОССИЯНЕ СТАЛИ ОПТИМИСТАМИЦЕНЫ НА ЖИЛЬЕ В КРАСНОЯРСКЕ БЬЮТ РЕКОРДЫ

По данным медиапортала Yarsk.ru, ещe два месяца назад 1 кв. м в Красноярске стоил 35–37 тыс. рублей в зависи мости от района. Однако се годня средняя планка подско чила до 40–45 тыс. рублей. По словам директора агентст ва «Риэлт С» Сергея Белова, боль ше всего растут цены на ново стройки: «К концу года 1 кв. м в кирпичном доме будет сто ить около 60 тыс. рублей, а в панельном — 55 тыс. руб лей». Спрос на жилье сегодня в несколько раз превышает

предложение. «Мы уже два месяца не занимаемся прода жей жилья, все: что было, уже продано, а новое построить не успели. Да и остальные ком пании сегодня не выставляют квартиры», — говорит один из застройщиков. Заместитель губернатора Красноярского края по строительству Нико лай Глушков считает, что эко номических предпосылок для роста цен на недвижимость в крае нет. «Чтобы цены не рос ли, надо строить больше жи лья», — заявил он. АЛ

ЕКСА

НД

Р П

РЕО

БРАЖ

ЕНСК

ИЙ

/ К

ОМ

МЕР

САН

Т, В

ИКТ

ОРИ

Я Л

ОМ

АСКО

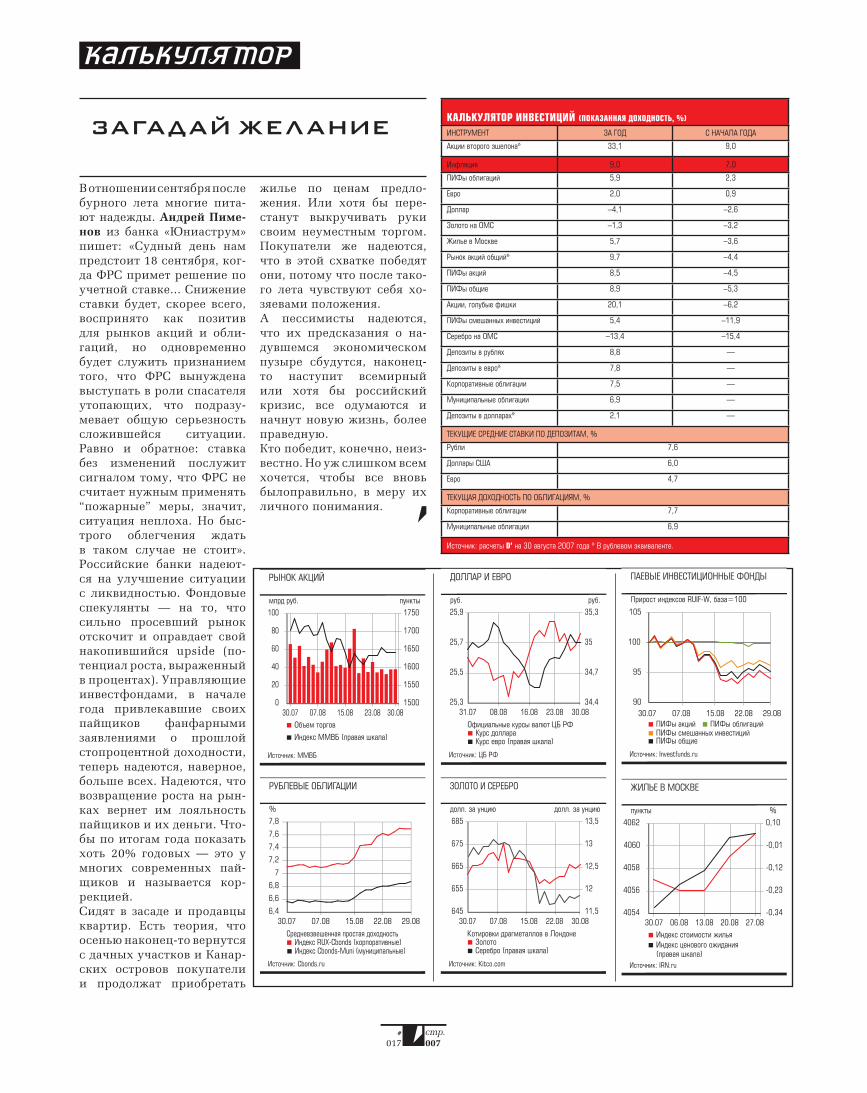

В отношении сентября после бурного лета многие пита�ют надежды. Андрей Пиме-нов из банка «Юниаструм» пишет: «Судный день нам предстоит 18 сентября, ког�да ФРС примет решение по учетной ставке... Снижение ставки будет, скорее всего, воспринято как позитив для рынков акций и обли�гаций, но одновременно будет служить признанием того, что ФРС вынуждена выступать в роли спасателя утопающих, что подразу�мевает общую серьезность сложившейся ситуации. Равно и обратное: ставка без изменений послужит сигналом тому, что ФРС не считает нужным применять “пожарные” меры, значит, ситуация неплоха. Но быс�трого облегчения ждать в таком случае не стоит». Российские банки надеют�ся на улучшение ситуации с ликвидностью. Фондовые спекулянты — на то, что сильно просевший рынок отскочит и оправдает свой накопившийся upside (по�тенциал роста, выраженный в процентах). Управляющие инвестфондами, в начале года привлекавшие своих пайщиков фанфарными заявлениями о прошлой стопроцентной доходности, теперь надеются, наверное, больше всех. Надеются, что возвращение роста на рын�ках вернет им лояльность пайщиков и их деньги. Что�бы по итогам года показать хоть 20% годовых — это у многих современных пай�щиков и называется кор�рекцией. Сидят в засаде и продавцы квартир. Есть теория, что осенью наконец�то вернутся с дачных участков и Канар�ских островов покупатели и продолжат приобретать

жилье по ценам предло�жения. Или хотя бы пере�станут выкручивать руки своим неуместным торгом. Покупатели же надеются, что в этой схватке победят они, потому что после тако�го лета чувствуют себя хо�зяевами положения.А пессимисты надеются, что их предсказания о на�дувшемся экономическом пузыре сбудутся, наконец�то наступит всемирный или хотя бы российский кризис, все одумаются и начнут новую жизнь, более праведную. Кто победит, конечно, неиз�вестно. Но уж слишком всем хочется, чтобы все вновь былоправильно, в меру их личного понимания.

#

017стр.007

ЗАГАДАЙ ЖЕЛАНИЕКАЛЬКУЛЯТОР ИНВЕСТИЦИЙ (ПОКАЗАННАЯ ДОХОДНОСТЬ, %)

ИНСТРУМЕНТ ЗА ГОД С НАЧАЛА ГОДА

Акции второго эшелона* 33,1 9,0

Инфляция 9,0 7,0

ПИФы облигаций 5,9 2,3

Евро 2,0 0,9

Доллар –4,1 –2,6

Золото на ОМС –1,3 –3,2

Жилье в Москве 5,7 –3,6

Рынок акций общий* 9,7 –4,4

ПИФы акций 8,5 –4,5

ПИФы общие 8,9 –5,3

Акции, голубые фишки 20,1 –6,2

ПИФы смешанных инвестиций 5,4 –11,9

Серебро на ОМС –13,4 –15,4

Депозиты в рублях 8,8 —

Депозиты в евро* 7,8 —

Корпоративные облигации 7,5 —

Муниципальные облигации 6,9 —

Депозиты в долларах* 2,1 —

ТЕКУЩИЕ СРЕДНИЕ СТАВКИ ПО ДЕПОЗИТАМ, %

Рубли 7,6

Доллары США 6,0

Евро 4,7

ТЕКУЩАЯ ДОХОДНОСТЬ ПО ОБЛИГАЦИЯМ, %

Корпоративные облигации 7,7

Муниципальные облигации 6,9

Источник: расчеты D’ на 30 августа 2007 года * В рублевом эквиваленте.

#

017стр.008

ПОСМОТРИМ НА КРИЗИС

Константин Илющенко

Гражданам, которые не следят за ситуацией на биржах, можно поза�видовать. В России и на мировых финансовых рынках напряжен�ная ситуация: стоимость денег повысилась, но в обычной жизни это пока никак не проявляется. Те же, кто в курсе событий, за�даются вопросом: во что выльется все происходящее на биржах? Некоторые проводят аналогию с дефолтом 17 августа 1998 года, тем более что нынешний кризис пришелся аккурат на девятую го�довщину этого события, коренным образом изменившего жизнь населения 1/6 части Земли. Некоторые аналогии проводить можно, но ждать зеркального пов�торения не следует. Россия стала другой, значит, и финансовый кризис будет другим. Основной аргумент сторонников финансового Армагеддона — чрезмерный рост за последние несколько лет стоимости активов: недвижимости, ценных бумаг, товаров (commodities), — в резуль�тате чего образовался пузырь. Адепты этой теории, как правило, зрелые финансисты, пережившие межбанковские кризисы, де�фолт и прочие драматические события. Их выводы основаны на исторических данных — временных циклах роста и спада эконо�мик, а также соотношений некоторых показателей. Например, раз�мера ВВП и капитализации фондового рынка. Оптимисты — как правило, молодые по возрасту аналитики инвест�компаний и банков — говорят о том, что «все будет нормально». С точки зрения здравого смысла уровень нынешних цен действи�тельно дикий. Справедливой стоимостью недвижимости считает�ся стократная величина ее месячной аренды, сейчас этот показа�тель близок к 200. Если ранее, покупая бизнес, предприниматель рассчитывал, что отобьет вложенное через три года, то сейчас ему придется ждать десять лет. Эти «народные» индикаторы показыва�ют: покупать что�либо с точки зрения извлечения прибыли сейчас неинтересно — слишком дорого.

#

017стр.009

SOM

OS

IMAG

ES /

CO

RB

IS /

РФ

Г

#

017стр.010

В 1997 году, заработав на операциях с акция�ми «Газпрома», я поступил в один из ведущих экономических вузов, так как решил действо�вать на фондовом рынке по науке. В октябре того же года после сильного падения амери�канских фондовых индексов (24 и 27 октября, Доу�Джонс тогда потерял 10%) я спросил пре�подавателя по дисциплине «рынок ценных бумаг и биржевое дело»: «К чему же это может привести?» На что тот ответил: «Посмотрим».

АМЕРИКАНСКИЕ ДОМИКИВ статье «Падение акций: возможность для по�купки или начало кризиса?», опубликованной в D’ №6 от 19 марта 2007 года, мы подробно описали влияние количества свободных де�нежных средств на финансовые и товарные рынки. Тогда главным событием было паде�ние мировых фондовых рынков, произошед�шее на фоне повышения кредитной ставки с 0,25 до 0,5% Центральным банком Японии. Очередное повышение ставки в Японии могло произойти 23 августа, но в текущей ситуации японцы не решились на этот шаг. Сейчас мировые финансовые рынки испыты�вают серьезные трудности в связи с кризисом платежеспособности заемщиков на рынке ипо�теки в США. Главной причиной проблем явля�ется политика дешевых денег, проводимая не�сколько лет назад денежными властями США. Еще летом 2004 года базовая ставка ФРС США составляла 1,25% годовых. Теперь она соот�ветствует 5,25%, и расплачиваться по креди�там в нынешних условиях могут далеко не все, так как займы предоставлялись с «плавающей» ставкой, которая, соответственно, повысилась.Кроме того, что кредиты на покупку жилья выдавались под низкие проценты, они предо�ставлялись еще и без первоначального взноса широкому кругу лиц. Распространение также получило кредитование населения под залог уже имеющегося жилья. Если первоначаль�но гражданин получал на покупку дома 200 тыс. долларов, то после роста его стоимости, например до 250 тыс., ему предлагали взять дополнительные средства. Как шутят эконо�мисты, из 100 заработанных долларов амери�канец потратит 110, получив кредит. Пока недвижимость росла в цене, положение вещей устраивало и банки, и население, сре�ди которого были спекулянты, покупающие в кредит дома с целью дальнейшей перепрода�жи. Однако количество граждан, которые не могли полностью выплачивать кредит и про�центы по нему, постоянно увеличивалось. По данным Национальной ассоциации риэлтеров США (National Association of Realtors), в сред�нем ежемесячные платежи по ипотеке в апреле 2006 года по сравнению с 2003�м выросли на 35% — с 840 долларов до 1132. При этом по�вышение заработной платы населения США составляет 2,5–3% в год.

В связи с тем что в США каждый гражданин имеет кредитную историю и рейтинг, коли�чество рискованных заемщиков — без пер�воначального взноса или с низкими дохода�ми — было известно сразу. И в обеспечение их закладных выпускались облигации, изна�чально имеющие статус subprime, — с более низким кредитным рейтингом, чем у пер�воклассных (prime) заемщиков. По оценкам участников рынка, subprime�облигаций на фондовом рынке обращается на сумму поряд�ка 1 трлн долларов США. Покупатели таких бумаг фактически и являются кредиторами частных лиц — это банки, и не только аме�риканские. Доходность subprime�облигаций выше, чем у бумаг федерального казначейс�тва (Treasury bonds), на 1–1,25%, что составля�ет около 6% годовых в зависимости от срока погашения. Первый звонок кризиса раздался летом 2006 года, когда в августе на продажу в США было выставлено 3,9 млн домов, что стало мак�симальным показателем с апреля 1993�го. После этого рост цен на рынке недвижимос�ти прекратился. К августу 2007 года размер неплатежей по ипотечным кредитам достиг критической отметки, некоторые фонды — держатели облигаций стали объявлять о по�несенных убытках. Это привело к серьезным ценовым движениям на мировом валютном и фондовом рынках. В первую очередь инвесто�ры начали продавать облигации, считающи�еся рискованными, в том числе государств Emerging Markets, и перекладываться в эталон надежности — американские Treasury bonds. Также началась распродажа акций по всему миру. Но суть происходящих процессов за�ключалась в том, что на рынке возник кризис ликвидности денежных средств — отчасти из�за их массового перетока между рынками, от�части из�за недоверия банков друг к другу. ФРС США и Европейский центральный банк пошли на беспрецедентные меры по поддер�жанию денежной ликвидности, предоставив банкам свыше 400 млрд долларов. В сводках новостей о разворачивающемся кризисе фи�гурировали названия крупнейших банков, таких как Deutsche Bank, JPMorgan, Citibank, Lehman Brothers, BNP Paribas. В США ведут и публикуют статистику по многим отраслям экономики, в том числе по количеству строящегося жилья, объему его продаж на вторичном рынке. Российские трейдеры называют эту статистику «домика�ми». За «домиками», как и за статистикой по инфляции, уровню безработицы или торго�вым балансом США, следили и в 1997 году. Но если раньше реакция биржевых индексов на публикацию «домиков» вызывала у игро�ков улыбку, то теперь за ней пристально на�блюдают. Сейчас влияние «домиков» на рос�сийский рынок проявилось в полной мере.

ЧАС РАСПЛАТЫ ВПЕРЕДИ

Коммерческие банки получают кредит в ФРС по ставке discount rate в исклю-чительных случаях — тогда, когда уже не могут привлечь средства на МБК. Некоторые банки воспользовались пониженной ставкой и получили креди-ты на 2 млрд долларов, что добавило настороженности игрокам. Обращение к ФРС означает наличие проблем у банков и недоверие к ним со стороны других участников денежного рынка, которые уже не готовы их кредитовать в требуемом объеме. Эта мера ФРС не была признана игроками радикальной палочкой-выру-чалочкой, тем не менее она показала готовность денежных властей к реши-тельным действиям. Сейчас на рынке ждут 18 сентября — день, когда собе-рется комитет по открытым рынкам ФРС США решать вопрос о значении ключевой процентной ставки. Сниже-ние ожидается на 0,25%, что удеше-вит заимствования и благоприятно отразится на уровне денежной лик-видности. Пока же центральные банки фактически отодвигают час расплаты. Предоставление банкам средств в сложной ситуации их развращает, а накачка финансовой системы деньга-ми — прямой путь к росту инфляции и продолжению раздувания пузыря. Это весьма вероятный сценарий: несколько лет назад глава ФРС Бен

Бернанке сказал, что «у США есть печатный станок, который позволяет выпускать столько американских долларов, сколько захочется, и факти-чески бесплатно». Точно также в США говорили во время арабского кризиса в 1970-х годах в контексте высокой цены на нефть. Впрочем, реальный ущерб банков от кризиса ипотечных облигаций США пока не известен. Многие облигации фактически перестали торговаться, и банки не могут оценить убытки ввиду отсутствия котировок. Публикацию от-четов о банковских убытках на рынке ожидают в конце сентября — начале октября. В это время должна наступить разрядка или, наоборот, обострение кризиса. Вероятно, что ущерб окажет-ся относительно невысоким. Для неко-торых заемщиков 30-летние кредиты уже переоформили в 40- летние. А в связи с тем, что обвала цен на рынке недвижимости в США не произошло, то и залог («дом») обесценился не значительно.

#

017стр.011

ФИНАНСОВЫЕ РЕАЛИИДля рынка акций высокая волатильность яв�ляется его натурой, поэтому взлеты и паде�ния биржевых индексов на пару процентов в день не вызывают удивления. Черный день российского рынка пришелся на 16 авгус�та: индекс РТС упал с 1886 до 1820 пунктов (–3,5%), однако умеренный объем торгов (63 млн долларов в «классическом» РТС) не указывал на агрессивность продавцов. На следующий день после того, как ФРС объ�явила о снижении discount rate (ставки, под которую ФРС кредитует коммерческие бан�ки) с 6,25 до 5,75%, российский фондовый рынок стремительно вырос вслед за мировы�ми биржами, и значение индекса РТС с того времени ниже 1798,43 пункта (минимальное значение 17 августа) пока не опускалось. На последующем росте объем торгов был незна�чительным, что, в общем�то, логично. Это говорит скорее не об активизировавшихся покупателях, а из�за закрытия коротких по�зиций внутридневными игроками. Если банковская система живет в дефици�те свободных средств, то нет смысла ждать на фондовом рынке покупателей. А если нет покупателей, то возможный рост носит неустойчивый характер и доверия не вну�шает. Впрочем, в большей степени доро�гие деньги на МБК влияют на рынок акций психологически. Отнюдь не коммерческие банки являются основными операторами российского рынка акций. На остальных сегментах российского рынка царит напряженность. Стоимость кредитов overnight на МБК по�прежнему остается высо�кой. Для банков первого круга (крупнейших) ставка составляет порядка 8% годовых, для ре�гиональных банков стоимость заимствований достигает 9–11%. Еще в начале августа ставки overnight были чуть выше 3% годовых. Рост кредитных ставок произошел на фоне продаж корпоративных и государственных облигаций, сопровождавшихся резким повы�шением курса с 25,50 до 25,85 рубля за дол�лар США. Золотовалютные резервы с 10 по 17 августа снизились с 420,2 до 414,7 млрд долларов США. Центральный банк РФ был вынужден продавать валюту для поддержания устойчивости курса рубля. Именно этот фактор заставил насторожиться участников финансового рынка: резкий рост курса доллара означает, что игроки продава�ли рублевые активы (облигации) и конверти�ровали выручку в валюту. Ими могут быть как российские участники, привлекавшие валютные кредиты за рубежом, конвертиро�вавшие их в рубли с последующей покуп�кой облигаций, так и иностранцы. Плавное укрепление курса рубля к доллару, стабиль�ность в экономике уже несколько лет делали для нерезидентов такие операции привле�

кательными и позволяли получать прибыль выше, чем, например, в Европе, США и тем более в Японии. Экономика России сейчас растет на 7% в год, и во многом этот рост обеспечивается кредит�ными средствами: внутренними и внешними (валютными). При этом Центральный банк отметил, что доля внешних заимствований у банков свыше 30% является недопустимой с точки зрения их устойчивости. Эта прямота ЦБ вызвала у банкиров бурю обоснованного возмущения. Спрос на кредиты существует, а привлекать средства банкиры будут там, где они дешевле и имеются в требуемом объеме.

ЭКОНОМИЧЕСКИЕ РЕАЛИИРоссийский финансовый рынок, безуслов�но, интегрирован в реальный экономичес�кий сектор. И это в первую очередь касает�ся корпоративных облигаций. По данным агентства Cbonds.ru, сейчас в обращении находится 645 выпусков на сумму 1,2 трлн рублей. За исключением отдельных случаев доходность этих облигаций находится в ко�ридоре 7–12% годовых. Последние несколько лет проблемы с при�влечением средств у многих предприятий отсутст вовали. Дешевых денег было достаточ�но. Те компании, которые не могли в полной мере расплатиться по выпущенным облига�циям, сумели впоследствии рефинансировать задолженность за счет новых выпусков. Если деньги будут дорогими, то, во�первых, не всем займы станут по карману, а во�вторых, с рефи�нансированием старых долгов возникнут про�блемы. Несомненно, по некоторым выпускам облигаций будут дефолты — вопрос только во времени. После чего инвесторы станут более строго относиться к заемщикам, которые сей�час в большинстве своем не имеют кредитных рейтингов, а займы «вешаются» на «дочек» с уставным капиталом 10 тыс. рублей. Признаки недоверия на рынке наблюдаются. Так, 24 августа по промежуточной оферте облигационного займа банка «Русский стан�дарт» — он, в частности, активно привлекает средства на Западе — инвесторы, воспользо�вавшись ею, предъявили к выкупу бумаги почти на 6 млрд рублей. Кроме того, ЦБ РФ последовательно проводит борьбу с дешевыми деньгами. По словам ана�литика Росбанка Максима Орешкина, опыт США показал, что дешевые деньги провоци�руют банки на рискованные инвестиции. В связи с этим ЦБ РФ формирует коридор про�центных ставок. Нижней его границей являет�ся ставка, по которой ЦБ привлекает деньги: сейчас это 3,25% годовых при размещении средств на одну неделю. Верхней границей коридора является ставка РЕПО (сейчас око�ло 6% годовых), по которой ЦБ предоставляет кредиты коммерческим банкам. Обеспечени�

Устойчивость российской банковской системы проверяется на прочность снижением денежной ликвидности

#

017стр.012

ем займов РЕПО является узкий список об�лигаций — в первую очередь это госбумаги, однако аналитик МДМ�банка Михаил Галкин говорит о том, что РЕПО — очень мощный инструмент рефинансирования. Он дает воз�можность привлекать средства банкам, име�ющим необходимые бумаги, и кредитовать, в свою очередь, остальные банки уже по став�кам на межбанковском рынке. Сейчас в РЕПО объем заимствований составляет порядка 200 млрд рублей в день. Слова «коридор», впрочем, участники рын�ка избегают, видимо, памятуя о прошлом. Валютный коридор, введенный в 1995�м, пал в 1998 году: рубль не выдержал давле�ния. Вряд ли сейчас ЦБ будет цепляться за параметры процентных ставок, тем не ме�нее в России эпоха дешевых денег действи�тельно прошла. Еще год назад ЦБ привлекал средства под 2% годовых и до настоящего времени целенаправленно поднимал ставку до 3,25%. Теоретически дешевле на рынке МБК стоить деньги не должны. Однако то, о чем говорит официальная статистика, — только «белая» часть эконо�мики. Доля «серого» сектора оценивается в 30–40%. Эта часть по�прежнему активно использует векселя, с обращением кото�рых в последнее время не замечено ника�ких проблем: все гасится и выпускается без изменений. Другие представители «се�рой» части даже не применяют банковские кредиты и финансируются за собственный или «серый» счет. Как стоили «серые» де�ньги три года назад 1,5% в месяц, такова их стоимость и сейчас. Безусловно, в первую очередь речь идет о малом и среднем биз�несе, чьи позиции выглядят наименее уяз�вимыми. Если стоимость денег вырастет, то бизнесмены включат это в себестоимость товаров и услуг. Вероятно, реализация ре�сурсоемких проектов получит временную задержку, но катастрофы не произойдет. Тем более что у бизнесменов появится ос�нование для сдерживания роста заработной платы сотрудникам или ее снижения. Сло�во «кризис» все оправдает.

ТОЧКИ НАПРЯЖЕНИЯЕсли вернуться к общечеловеческим вопро�сам, то массового обнищания населения, как это было в 1998 году, не будет. Некоторые банки прекратят свое существование, но это происходит регулярно и сейчас. Интересные с точки зрения бизнеса банки будут куплены другими финансовыми институтами. На валютном рынке ждать резкого ослабле�ния рубля, как в 1998 году, также не стоит. Приток валюты в России от выручки экспор�теров выше, чем отток из�за ввоза импортных товаров. Ситуация может ухудшиться, если упадет цена на сырьевые товары — основу

российского экспорта: металлы, углеводоро�ды. Сценарий Армагеддона реализуется при серьезном падении стоимости нефти: сниже�ние доходов госбюджета и корпораций при�ведет к ослаблению экономики. Тем не ме�нее про 10 долларов за баррель (цена в 1998 году), похоже, можно забыть, как и о квадрат�ном метре в Москве за 500 долларов. На это накладывается и слабость доллара США.Что касается фондового рынка, то возможный кризис ударит по компаниям, которые собира�лись проводить IPO и вкладывать полученные средства в развитие бизнеса. Покупать же сей�час акции в рынке не слишком хорошая идея для инвесторов. Если кризис состоится, то ему, во�пер�вых, будет противопоставлен накопленный опыт — даже после обвала в сотни процен�тов (во время которого и следует покупать акции) через некоторое время биржевые индексы вернутся на прежние уровни, о чем помнят продавцы бумаги. Во�вторых, рост активности торгов финан�совыми инструментами срочного рынка на ММВБ и FORTS — фьючерсами и опционами на процентные ставки, облигации и валютные курсы — показал умение банков ими пользо�ваться в трудные времена. Если изменения на денежном рынке будут про�исходить плавно, то инфраструктура рынка выдержит изменения конъюнктуры. Это под�твердит также, что финансовые рынки дейст�вительно изменились и могут удерживать эмо�ции в требуемом для их выживания русле.

ЧТО ГОВОРЯТВ 1997 году было ощущение, что страна вы�шла из разрухи. Большинство населения покупало не отечественные автомобили, а иномарки. Проводилась приватизация «Связь�инвеста» на открытом конкурсе, банк СБС купил Агропромбанк. СМИ не писали о том, что рубль существенно переоценен к иност�ранной валюте. Но в 1998�м выяснилось, что СБС не смог пе�реварить приобретенный банк, спрос на ино�марки упал и продукция АвтоВАЗа снова была востребована, реорганизацию «Связьинвеста» отложили, шахтеры вышли бастовать. Выяснилось также, что дефицит бюджета ко�лоссальный по размерам, зависим от инос�транного капитала и что выпуск ГКО не мо�жет его закрывать, а экономикой невозможно управлять административно�командными методами: поддерживать неадекватный курс на циональной валюты или курс акций — про�дукта «народного» IPO.

P.S. В процессе подготовки материала при обсуждении перспектив мировой экономики многие собеседники на вопрос, чего ожидать, отвечали «посмотрим».

Во время кризиса ликвидности банками оказались востребованы фьючерсы на процентные ставки и валюту

#

017стр.014

НЕПРИЯТНОСТЬ

ЭТУ МЫ ПЕРЕЖИВЕМ

Дмитрий Веретенников

«Не стоит обращать внимание на появляющиеся

экспертные мнения о надвигающемся банковском

кризисе» — вот главный совет банковских аналитиков

Проблемы с ликвидностью, которые принесла в Россию волна американского кризиса, — вещь малоприятная, но для отечественной банковской системы не критичная. На розничных клиентах эти трудности отразятся, только если «кредитная диета» у банков затянется надолго. «Привлечение ресурсов из!за рубежа в целом для банков стало дороже в пределах 1%; если ситуация продлится еще несколько месяцев, то, наверное, многие бан!ки задумаются о повышении ставок и по своим кредитам», — считает Денис Мухин, аналитик ИК «Брокеркредитсервис».«Физики» могут спать спокойно: если банки и пой!дут на увеличение ставок, то в первую очередь это коснется не розничных, а корпоративных заемщи!ков. «Объем розничных кредитов небольшой, в банковских пассивах он относительно незначим, поэтому повышение ставок в рознице не решает проблем с ликвидностью, — объясняет Наталья Орлова, главный экономист Альфа!банка. — Бан!кам целесообразнее повысить ставки по корпо!ративным кредитам, так как за счет даже одного крупного корпоративного заемщика можно будет снять все проблемы с ликвидностью».

С КРЕДИТОМ СТОИТ ПОСПЕШИТЬКонкуренция в рознице между банками сейчас крайне сильная, все игроки стремятся урвать от этого доходного пирога кусок побольше, и те, кто поднимет ставки, рискуют своей рыночной долей: клиенты будут уходить в другие банки. Это еще

один немаловажный фактор, который накладыва!ет ограничения на стремление банкиров решить свои проблемы за счет рядовых заемщиков. Если все же найдутся желающие пойти по этому пути, то и они вряд ли будут повышать ставки во всех кредитных сегментах. «В рознице наиболее веро!ятно повышение ставок в видах кредитования с наименьшей маржой, самая уязвимая в этом плане ипотека. Повышение не будет большим — в пре!делах 1%», — прогнозирует Михаил Матовников, гендиректор «Интерфакс!ЦЭА». При таком сце!нарии первыми под раздачу попадут валютные кредиты. Во!первых, для самих банков наиболее подорожали именно валютные заимствования, а во!вторых, ставки по ипотеке в долларах или евро заметно ниже, чем в рублях. Прецедент с повыше!нием ставок уже создан: Москоммерцбанк в сере!дине августа объявил, что для заемщиков, не под!тверждающих доход, ставка по кредиту в долларах будет не 12,5, а 13,5% годовых. Свое решение рос!сийская «дочка» казахстанского Казкоммерцбанка объяснила ростом стоимости заимствований на международных рынках. В конце августа в СМИ появились сообщения о том, что Москоммерцбанк вообще приостанавливает выдачу ипотечных зай!мов, правда, новость оказалась уткой. Позвонив в банк в роли заемщика, я без проблем договорился о подаче кредитной заявки; как заявила менеджер банка, никаких ограничений по выдаче займов не вводилось. Вообще, сокращение или даже приос!тановка кредитования для банков — один из спо!собов решения проблем с ликвидностью, тогда для AL

AN S

CHEI

N /

ZEF

A /

COR

BIS

/ Р

ФГ

рефинансирования своих долгов им можно будет не привлекать, а просто накопить необходимые средства. Уменьшать объемы кредитования бан�кам есть смысл опять�таки не для розничных, а для корпоративных заемщиков, ведь последним требуются более крупные суммы.Тем, кто собирается брать кредит, медлить не сто�ит. Конечно, то, что банки будут пересматривать условия кредитования, вовсе не факт. Но, взяв кредит сейчас, можно застраховаться от возмож�ного повышения ставок. Если подобный песси�мистичный сценарий не будет реализован, то вы ничего не потеряете.«В чем брать?» — этот вопрос сейчас наиболее актуален, наверное, для ипотечных заемщиков, у них и сроки займов наиболее длинные, и суммы значительные. Хотя от долгосрочных прогнозов по снижению курса доллара пока никто не отказы�вался, по большому счету ситуация на валютном рынке неопределенная. Одни аналитики считают, что доллар начнет укрепляться, другие уверяют: он продолжит падение. Так, инвестбанк Goldman Sachs прогнозирует резкое удешевление доллара относительно евро в ближайшие три�шесть меся�цев. Такой вывод аналитики объясняют появив�шимися перспективами снижения процентных ставок в США и последствиями ипотечного кри�зиса. Российским заемщикам в столь противоре�чивой ситуации стоит минимизировать риски валютных колебаний и брать кредиты (особенно ипотечные) в рублях. В этом случае можно будет не мучаться вопросом, станет ли расти американ�ская валюта или нет. К тому же рублевый кредит, когда это станет выгодным, можно рефинансиро�вать в долларовый.

БОНУС ДЛЯ ВКЛАДЧИКОВВ теории от банковских трудностей с ликвид�ностью могли бы выиграть вкладчики. Однако для этого надо, чтобы зарубежные и внутренние

заимст вования подорожали настолько, что вмес�то кредитов банкам стало бы выгоднее стиму�лировать приток средств населения. Наиболее действенный способ привлечения вкладчиков — повышение ставок по депозитам. Но такой ва�риант развития событий маловероятен. «Ставки по вкладам пока повышать никто не будет, по�тому что депозиты физлиц для банков — один из наиболее дорогих способов финансирования, — отмечает Павел Самиев, директор департа�мента рейтингового агентства “Эксперт РА”. — Только если доходность по облигациям и ставки по привлечению кредитов на средний срок бу�дут иметь повышательный тренд, к концу года могут увеличиться и проценты по депозитам. И то в большей степени как конъюнктурный мар�кетинговый ход, нежели в качестве инст румента реального расширения ресурсной базы в услови�ях проблем с ликвидностью».«Депозиты в любой момент могут быть отозваны, и я не уверена, что банки захотят переплачивать за такое фондирование», — говорит Наталья Ор�лова. Сейчас почти четверть всех активов банков приходится на депозиты. С одной стороны, вклад�чики для банков — это «подушка безопасности», а с другой — бомба замедленного действия. «Если начнется массовое бегство вкладчиков, то ситу�ация очень серьезно ухудшится и даже крупным банкам будет тяжело поддерживать свою ликвид�ность и выполнять обязательства. Но это совсем нереалистичный на сегодня сценарий развития событий», — считает Елена Матросова, директор центра экономических исследований компании «БДО Юникон». Пока о каком�то оттоке вкладчи�ков никто не говорит, но если тема возможного кризиса будет постоянно муссироваться, то навер�няка нервы у многих сдадут. Наличие госгарантий по страхованию вкладов вряд ли будет сдержива�ющим фактором: государство и банки отнюдь не лидируют в рейтингах народного доверия.

#

017стр.016

Созданием специализиро�ванной биржи по торговле нефтью и нефтепродуктами Минэкономразвития зани�мается с начала 2006 года. Через эту площадку, где рос�сийские углеводороды ста�нут торговаться за рубли, будет проходить значитель�ная часть государственных закупок топлива. Интерес к проекту проявили предста�вители других нефтедобыва�ющих стран — Азербайджа�на и Казахстана.Однако конкурсный отбор биржи для размещения за�казов на поставку нефти и неф тепродуктов затягивает�ся. Планировалось, что МЭРТ закончит прием заявок 27 ав�густа, но срок увеличен на два месяца. В своем официальном сообщении министерство объ�ясняет ситуацию «снижением

деловой активности вследст�вие периода отпусков». Упо�мянутое снижение, по версии чиновников, привело к тому, что «не все потенциальные участники конкурса успели подготовить и подать необхо�димые документы».Впрочем, летнее затишье не помешало трем конкурсан�там подать заявки в срок. На�циональная товарная биржа, входящая в группу ММВБ, РТС и Московская фондовая биржа с подготовкой доку�ментов справились своевре�менно. Вероятно, в МЭРТ до�жидаются какого�то другого «потенциального участника». И если ради такого претен�дента министерство берет двухмесячный тайм�аут, то, скорее всего, именно этот игрок и станет фаворитом конкурса. В противном слу�

чае вполне хватило бы трех участников, каждый из ко�торых обладает достаточным опытом и подтвержденным авторитетом. Единственный общий недостаток НТБ, РТС и МФБ — местоположение, поскольку площадка должна находиться в северной столи�це. Такое пожелание в октяб�ре прошлого года высказал Владимир Путин, и канди�дат на биржу есть: 19 июля было одобрено учреждение Международной товарно�сырьевой биржи (МТСБ) в Санкт�Петербурге. Инициа�торами создания МТСБ стали правительство Санкт�Петер�бурга и нью�йоркская биржа NYMEX. Именно эта биржа и является, по всей видимости, тем участником конкурса, за�явку которого в МЭРТ готовы ждать до конца октября.

МЭРТ ЖДЕТ ФАВОРИТА

Федеральная служба по фи�нансовым рынкам (ФСФР) представила законопроект о допуске к торгам иностран�ных ценных бумаг на россий�ских биржах. Чтобы акция могла торговаться в России, она должна иметь междуна�родный код, быть квалифи�цирована ФСФР, а страна эмитента входить в FATF. «При этом для тех бумаг, которые прошли листинг на западной бирже, хотим пред�ложить допуск на россий�

ские биржи по упрощенной процедуре», — сказал руко�водитель ФСФР Владимир Миловидов. Маловероятно, что акции эмитентов, кото�рые расторгованы на Западе, будут проходить листинг на российских биржах — в этом для них нет необходимости. Поэтому основной интерес для России представляют компании из стран СНГ (там фондовый рынок развит объ�ективно слабее) и Восточ�ной Европы, которые могли

бы проводить IPO в России, что позволило бы ей стать финансовым центром. Пред�ставленный законопроект не отменяет возможность обра�щения российских депози�тарных расписок на акции иностранных эмитентов. На круглом столе с участниками рынка представитель эмитен�та (иностранная компания с российскими активами), ак�ции которого обращаются на Лондонской фондовой бир�же, заявил о том, что в ны�нешних условиях он выбрал бы для размещения и обра�щения российскую биржу. Это связано с тем, что расхо�ды на поддерживание акции в котировальном списке на�много ниже. Инициатива ФСФР будет ин�тересна также ПИФам, кото�рым служба уже разрешила вкладывать до 20% своих активов в иностранные цен�ные бумаги.

ИНОСТРАННЫМ АКЦИЯМ — ПРЯМОЙ ДОСТУП

«Евраз груп» через аффи�лированные лица направил миноритариям требования о выкупе обыкновенных ак�ций открытых акционерных обществ «Нижнетагильский металлургический комби�нат» (НТМК), «Западно�Си�бирский металлургический комбинат» (ЗСМК), «Кач�канарский горно�обогати�тельный комбинат» («Ва�надий»), «Высокогорский горно�обогатительный ком�бинат» (ВГОК) и «Наход�кинский морской торговый порт» (НМТП). Принудительный выкуп со�ответствует действующему законодательству: консо�лидировав более чем 95% акций каждого предпри�ятия под своим контролем, «Евраз» получил право направить миноритариям требование о выкупе при�надлежащих им ценных бумаг. Акционерам предла�гают 63 рубля 72 копейки за одну акцию НТМК, 5604 рубля 57 копеек — за одну бумагу ЗСМК, 101 рубль 90 копеек — за одну акцию ОАО «Ванадий», 6 рублей 2 копейки — за одну акцию ОАО ВГОК и 33 рубля — за одну бумагу ОАО НМТП.По оценкам экспертов, предложенные цены выку�па соответствуют текущим рыночным котировкам и даже немного превосходят их. Цивилизованное отно�шение компании к держате�лям небольшого количества ее бумаг подтверждается и необыкновенно щедрыми дивидендами, выплаченны�ми акционерам по итогам первого квартала нынеш�него года — до 70% чистой прибыли комбината, как это было в случае с ЗМСК.

«ЕВРАЗ» ЩЕДРК МИНОРИТАРИЯМ

ИНВЕСТИЦИИ

REU

TER

S

#

017стр.017

аждый инвестор, обративший свой взор на ак�ции второго�третьего эшелонов, рано или поздно выделяет для себя группу компаний, котировки которых могут меняться на 10–15% в день как в сторону увеличения стоимости акции, так и в сто�рону уменьшения. Это энергосбытовые компании (энергосбыты). За последние полгода в десятку ли�деров роста и в десятку лидеров падения курса ак�ций вошли по пять энергосбытовых компаний.Разброс цифр поражает воображение: на акциях из одного сегмента можно было и заработать от 50 до 180% за полгода, и потерять от 50 до 84%. Как видно из таблицы, бумаги одного и того же

эмитента (Ярославская сбытовая компания) могут быть в десятке как лидеров роста, так и лидеров падения! Обратившись к таблице дивидендной доходности по акциям (а дивиденд — это ведь просто приятный подарок!), можно заметить, что некоторые из сбытовых компаний заплатили приличные дивиденды за 2006 год, по крайней мере значительно больше, чем фирмы, входящие в список «голубых фишек».Так как на фондовый рынок мы все приходим для того, чтобы зарабатывать деньги, то из�за таких цифр в голове у инвестора�спекулянта возникают мысли следующего плана:

ИНВЕСТИЦИИ В ЭЛЕКТРОСЧЕТЧИКИ

Денис Панасюк*

В середине сентября РАО «ЕЭС России» проведет аукционы по продаже акций десяти

энергосбытовых компаний. Купив бумаги четырех из них, есть вероятность заработать 50%

К* Частный инвес-

тор, автор блога

«Неголубые фишки»

(http://denpanas.

blogseo.ru).PICT

UR

ENET

/ C

OR

BIS

/ Р

ФГ

#

017стр.018

— по каким критериям подходить к покупке акций энергосбытов;— можно ли купить акции сбытовых компаний и рассчитывать, что они скорее попадут в десятку ли�деров роста, а не падения;— когда покупать и когда продавать акции.

ПИЛОТНЫЙ ПРОЕКТВкратце напомню, что в ходе реформы РАО «ЕЭС России» выделены из прежних вертикально ин�тегрированных компаний АО�энерго структуры, специализирующиеся на отдельных видах деятель�ности с пропорциональным распределением акций среди акционеров реорганизуемых АО�энерго. Ак�

ционеры большинства быв�ших АО�энерго уже получи�ли акции ОГК, ТГК, сетевых, ремонтных, сбытовых ком�паний. Всего в России обра�зовалось более 50 энергосбы�тов, выделенных из дочерних фирм РАО «ЕЭС России». Именно с ними заключают договоры на энергоснабже�ние конечные потребители электроэнергии — физичес�кие и юридические лица.После выделения сбытовых компаний из АО�энерго доля РАО «ЕЭС России» в них со�хранилась, и долгое время в самом холдинге не было единого мнения о том, что с

ними делать дальше. В качестве вариантов рассмат�ривалась возможность их передачи администраци�ям регионов, ОГК и ТГК. В результате было принято решение провести пробные аукционы по продаже пакетов бумаг, принадлежащих РАО. Это должно было определить степень интереса к ним со сторо�ны инвесторов. «Подопытными» «сбытами» были выбраны несколько эмитентов, в том числе ОАО «Ярославская сбытовая компания». Среди аналити�ков инвесткомпаний накануне аукциона наличест�вовало мнение, что «сбыты» — пустышки, которые ничего не стоят.Аукцион по продаже пакета акций 47,36% Ярос�лавской сбытовой компании был назначен на 6 июля 2006 года, начальная стоимость установлена на уровне 182,32 млн рублей. Победителем должен был стать участник, предложивший наиболее вы�сокую цену. При этом в аукционе не имели права участвовать дочерние и зависимые общества РАО «ЕЭС России», государственные и муниципальные организации. Заявки на участие принимались с 1 июня по 3 июля. Зарегистрировались шесть пре�тендентов: МАРЭМ+, «Финанс Консалтинг», «Русэ�нергосбыт», «Верхневолжский энергетический дом», «РКС�энерго», «Транснефтьсервис С». Орга�низатором торгов выступила ИФК «Метрополь».Основная борьба развернулась между тремя ком�паниями — МАРЭМ+, «РКС�энерго» и «Тран�снефтьсервис С». Победителем стала «Транс�нефтьсервис С» с ценой предложения 425,324 млн рублей, что более чем в 2,3 раза превысило стар�товую стоимость. Аукцион в РАО «ЕЭС России» был признан успешным, и эту модель передачи «сбытов» в частные руки было решено перенести на акции других эмитентов.Начальная цена устанавливалась не ниже ры�ночной (биржевой) стоимости при ее наличии и определялась независимым оценщиком. Также было решено, что в аукционах не могут прини�мать участие сетевые компании РАО «ЕЭС Рос�сии», так как после окончания переходного пе�риода реформы электроэнергетики законом «Об электроэнергетике» вводится запрет на совмеще�ние монопольных и конкурентных видов деятель�ности в границах одной ценовой зоны оптового рынка. Кроме того, в РАО приняли решение, что все сбытовые компании должны быть проданы не позднее июня 2008 года.

ПЕРВАЯ ОЧЕРЕДЬВ начале февраля 2007 года совет директоров РАО «ЕЭС России» утвердил план�график по продаже акций энергосбытовых компаний первой очереди, в который вошли восемь эмитентов.В апреле 2007�го была утверждена оценка пакетов акций, принадлежащих РАО «ЕЭС России» для продажи на аукционах первой очереди, которые провели 21–23 мая этого года.Перед аукционами на сайте РАО «ЕЭС России» были созданы виртуальные информационные ком�наты (файлы с краткой информацией о производст�венных и финансовых показателях каждой сбыто�

ЛУЧШИЕ СБЫТОВЫЕ КОМПАНИИ ПО ДИВИДЕНДНОЙ ДОХОДНОСТИ ЗА 2006 ГОДАКЦИЯ ЦЕНА АКЦИИ*, РУБ. ДИВИДЕНДЫ НА 1 АКЦИЮ, РУБ. ДОХОДНОСТЬ,%

Тульская сбытовая компания, АО 0,721 0,165 22,88

Кировэнергосбыт, АП 0,269 0,0494 18,36

Нижегородская сбытовая компания, АП 220,006 39,252 17,84

Кировэнергосбыт, АО 0,399 0,0494 12,38

Энергосбыт Ростовэнерго, АП 0,324 0,0247 7,62

Пермская энергосбытовая компания, АП 48,111 3,293 6,84

Энергосбыт Ростовэнерго, АО 0,437 0,0247 5,65

Источник: данные компаний

* Цена акции приведена на дату закрытия реестра акционеров.

НЕКОТОРЫЕ АКЦИИ — ЛИДЕРЫ РОСТА И ПАДЕНИЯАКЦИЯ ИЗМЕНЕНИЕ КУРСА

АКЦИЙ, %

Нижегородская сбытовая компания, АО 179,6

Ярославская сбытовая компания, АО 71,4

Энергосбыт Ростовэнерго, АО 66,2

Брянская сбытовая компания, АО 54,7

Бурятэнергосбыт, АО 51,7

Орловская энергосбытовая компания, АП –83,9

Ярославская сбытовая компания, АП –69,3

Орловская энергосбытовая компания, АО –63,6

Ивановская энергосбытовая компания, АО –52,4

Мариэнергосбыт, АП –49,9

Источник: Finam.ru по котировкам ММВБ за период с 26.02.2007

по 24.08.2007

ИТОГИ АУКЦИОНОВ ПО СБЫТОВЫМ КОМПАНИЯМ ПЕРВОЙ ОЧЕРЕДИЭМИТЕНТ СТАРТОВАЯ

ЦЕНА, МЛН РУБ.

ИТОГОВАЯ

ЦЕНА, МЛН РУБ.

ПРЕМИЯ ПОКУПА-

ТЕЛЯ, %

ПОБЕДИТЕЛЬ АУКЦИОНА

Белгородская СК 250 920 268 ОАО Коммунальные инвестиции и

технологии

Вологодская СК 250 250 0 ОАО Роскоммунэнерго

Кольская ЭСК 450 — — Не состоялся

Кубанская ЭСК 850 850 0 ЗАО Стройсервис

Кузбассэнергосбыт 1140 1140 0 ООО Мечел-энерго

Нижегородская СК 750 2050 173 ООО Транснефтьсервис С

Оренбургэнергосбыт 1110 1110 0 ООО Центр Регион Инвест

Свердловэнергосбыт 1150 1150 0 ООО Центр Регион Инвест

Источник: данные компаний

#

017стр.019

вой компании). Также были проведены road�show для потенциальных покупателей этих компаний, включающие презентации и интервьюирование их менеджмента.Незадолго до проведения аукционов первой оче�реди оптимисты не исключали роста итоговой цены по сравнению со стартовой в два�три раза, как это случилось с пилотной Ярославской сбыто�вой компанией. Пессимисты, наоборот, говорили о том, что неплохо продать пакеты акций хотя бы по стартовой цене.В большинстве случаев правы оказались пессимис�ты, так как по пяти сбытовым компаниям стартовая цена оказалась равна победной, а один аукцион (по Кольской энергосбытовой компании) вообще не со�стоялся ввиду наличия только одной заявки. Зато по двум энергосбытам стартовая цена выросла в 2,7–3,7 раза, что, несомненно, порадовало оптимистов.

ДОХОДЫ ВТОРОЙ ОЧЕРЕДИВ ближайшее время (18–19 сентября) должны прой�ти аукционы по десяти сбытовым компаниям. А те�перь пришло время разобраться в том, как же мож�но заработать на энергосбытах. Сразу определимся, что понятие «справедливая цена» не более чем сказ�ка для доверчивых инвесторов. Поэтому никакую «справедливую цену» высчитывать не станем, а в своем исследовании будем исходить из фактов, предположений и арифметических выкладок. Рас�смотрим возможность получения дохода на акциях сбытовых компаний, входящих во вторую очередь аукционов. Существует два варианта получения до�хода от акций энергосбытов.1. Дивиденды.Дело в том, что РАО «ЕЭС России» не хочет ли�шаться чистой прибыли, заработанной сбытовыми компаниями до момента их продажи на аукционах, поэтому весьма вероятно то, что по итогам шести ме�сяцев этого года будут выплачены дивиденды по ре�зультатам деятельности за первое полугодие 2007�го. Дивиденды выплачиваются приличные — почти вся чистая прибыль за предыдущий отчетный период на момент проведения общего собрания акционеров. Например, по «сбытам» первой очереди были вы�плачены дивиденды за 2006 год (в размере 85–100% чистой прибыли) и за первый квартал 2007�го. В не�которых случаях дивиденды за первый квартал 2007 года были выше дивидендов за 2006�й.По сбытам второй очереди можно рассчитать только потенциальную дивидендную доходность за первое полугодие 2007 года, так как точных данных о том, какую сумму направит собрание ак�ционеров на дивиденды и направит ли вообще, на настоящий момент нет.В расчете потенциальной дивидендной доходности следует руководствоваться тем, что на дивиденды пойдет 100% чистой прибыли в каждой из компаний за шесть месяцев 2007 года. В таблице не приводят�ся расчеты по акциям Карельской ЭСК, «Хакасэнер�госбыта», так как 100% их бумаг принадлежит РАО «ЕЭС России»; акции же Курганской ЭСК и «Коми�энергосбыта» не торгуются на бирже. Из потенци�

НЕДООЦЕНЕННОСТЬ/ПЕРЕОЦЕНЕННОСТЬ СБЫТОВЫХ КОМПАНИЙ ВТОРОЙ ОЧЕРЕДИАКЦИИ СТОИМОСТЬ

АКЦИИ,

РУБ.

КОЛ-ВО АКЦИЙ,

ПРИНАДЛЕЖА-

ЩИХ РАО ЕЭС, ШТ.

СТАРТОВАЯ ЦЕНА

ПАКЕТА АКЦИЙ,

МЛН РУБ.

СТАРТОВАЯ

ЦЕНА ЗА 1

АКЦИЮ, РУБ.

ПОТЕНЦИАЛ РОСТА

АКЦИИ К СТАРТОВОЙ

ЦЕНЕ АУКЦИОНА*, %

Брянская СК, АО 38,5 6 200 550 375 60,479 36,34

Воронежская ЭСК, АО 7,902 36 693 572 300 8,176 3,35

Энергосбыт

Ростовэнерго, АО

0,65 1 963 512 684 950 0,484 –25,63

Ставропольэнергосбыт, АО 0,85 618 011 052 650 1,052 19,18

Тверская ЭСК, АО 1,7 226 142 000 550 2,432 30,1

Удмуртская ЭСК, АО 3,97 92 816 262 500 5,387 26,3

Источник: РАО «ЕЭС России», расчеты автора

* Расчеты проведены исходя из стоимости акций на ММВБ 24.08.2007 года.

ДИВИДЕНДНЫЙ ПОТЕНЦИАЛ СБЫТОВЫХ КОМПАНИЙ ВТОРОЙ ОЧЕРЕДИЭМИТЕНТ ЧИСТАЯ ПРИБЫЛЬ

ЗА 6 МЕС. 2007

ГОДА, МЛН РУБ.

АКЦИЯ ЧИСТАЯ ПРИБЫЛЬ

НА 1 АКЦИЮ*, РУБ.

СТОИМОСТЬ

АКЦИИ, РУБ.

ЧИСТАЯ ПРИБЫЛЬ

НА 1 АКЦИЮ, %

Брянская СК –111,4 АО — 38,5 —

АП — 24,3 —

Воронежская ЭСК –1,4 АО — 7,902 —

АП — 5,479 —

Энергосбыт Ростовэнерго –123 АО — 0,65 —

АП — 0,294 —

Ставропольэнергосбыт 46,7 АО 0,049 0,85 4,9

АП 0,049 0,385 10,82

Тверская ЭСК –8 АО — 1,7 —

АП — 0,89 —

Удмуртская ЭСК 173 АО 0,915 3,97 23,04

АП 0,915 3,06 29,89

Источник: данные компаний

* Для расчетов использована стоимость акций на ММВБ 24.08.2007 года.

АЛЕК

САН

ДР

МИ

РИД

ОН

ОВ

/ К

ОМ

МЕР

САН

Т

#

017стр.020

ди, известна, представляется возможным сравнить текущую цену акций и аукционную. Нужно учесть, что РАО «ЕЭС России» владеет только обыкновен$ными акциями сбытовых компаний и именно эти бумаги будут продавать на аукционах, поэтому в таблице представлен потенциал роста/падения только обыкновенных акций.В данном случае не рекомендуется покупать приви$легированные акции, так как оферту по ним объяв$лять не будут: выплаты дивидендов по всем видам акций этими компаниями производились, поэтому «префы» не являются голосующими. Привилегиро$ванные акции можно приобрести только для воз$можного получения дивидендов в дальнейшем.

ПОЛОЖЕНИЕ О РИСКАХ…Безусловно, существует риск неполучения прибыли при покупке акций энергосбытов. Возможна ситуа$ция, что аукционы не состоятся, хотя вероятность этого низкая. Дело в том, что из первой очереди аукционов не была продана только Кольская ЭСК, так как чистый убыток компании в первом кварта$ле 2007 года составил 378 млн рублей и еще не был решен вопрос о компенсации этих денег из бюдже$та (сейчас он решен постановлением правительства РФ). Также у большинства компаний второй очере$ди есть крупные акционеры, которые наверняка за$хотят увеличить долю в энергосбыте.Не обходится и без конфликтов. Например, гене$ральный директор компании «Транснефтьсервис С» Станислав Ананьев сказал, что он готов бойкотиро$вать новые торги и уверен: другие инвесторы пос$ледуют его примеру, так как РАО «ЕЭС России» не может гарантировать, что после продажи «сбыты» не потеряют свой бизнес. Ранее сбытовые компа$нии были крупнейшими энерготрейдерами во всех регионах, но в июле правительство РФ отменило их монополию. Теперь статус гарантирующего пос$тавщика, который получат большинство потреби$телей региона, станет присваиваться на три года по результатам конкурсов, правила проведения кото$рых еще не опубликованы. Однако уже 1 августа Нижегородская область не допустила к конкурсу гарантированных поставщиков Нижегородскую сбытовую компанию, пакет которой «Транснефть$сервис С» купила в мае у РАО за 2 млрд рублей. Суд, в который обратился трейдер, наложил запрет на подведение итогов конкурса, но ситуация остает$ся неопределенной.При этом неучастие компании «Транснефтьсер$вис С» в аукционах — это даже благо для минори$тарного акционера. Дело в том, что после победы в аукционе по продаже Ярославской сбытовой ком$пании «Транснефтьсервис С» уклонилась от офер$ты миноритариям, несмотря на публичные обеща$ния действовать в рамках закона. Изобретением победителя стала продажа части выкупленных на аукционе акций некоему партнеру, после чего у каждой из участвующих в сделке сторон становит$ся менее 30% общего числа бумаг фирмы. Минори$тарии Ярославской сбытовой компании уже оспа$ривали решение «Транснефтьсервиса С» об отказе

альной дивидендной доходности Удмуртской ЭСК, рассчитанной в таблице, необходимо вычесть 0,053 рубля дивидендов на каждую акцию, выплаченные по итогам первого квартала этого года.2. Рост курсовой стоимости акций.Оценка пакетов РАО ЕЭС во второй очереди аукцио$нов уже объявлена, и, будучи реалистами, предполо$жим, что пакет уйдет покупателю по стартовой цене аукциона. Казалось бы, какое дело спекулянтам до стоимости бумаг на аукционе, ведь с биржи акции на аукционе не продаются? На самом деле благода$ря введенной в 2006 году статье 84.2 федерального закона «Об акционерных обществах» лицо, которое приобрело более 30% общего количества акций ОАО с учетом бумаг, принадлежащих этому лицу и его аффилированным лицам, в течение 35 дней с момента внесения соответствующей приходной записи по лицевому счету (счету депо) обязано на$править акционерам — владельцам обыкновенных акций (и привилегированных, если они имеют пра$во голоса) публичную оферту о приобретении у них таких ценных бумаг.Проще говоря, мы можем впоследствии продать свои акции энергосбытовых компаний победителю аукциона. При этом цена приобретаемых ценных бумаг не может быть ниже их средневзвешенной стоимости за шесть месяцев, предшествующих дате направления обязательного предложения, и ниже итоговой цены на аукционе.В силу того что стартовая стоимость пакетов, про$даваемых на предстоящих аукционах второй очере$ И

ТАР-

ТАСС

от оферты, но 3 июля 2007 года проиграли дело в Московском арбитражном суде.Другой риск — невыплата дивидендов. Вероятность наступления такого случая средняя. По компаниям, получившим убыток за первое полугодие 2007 года, дивиденды могут не выплатить. А из получивших прибыль за этот период РАО «ЕЭС России» будет стараться ее вывести, чтобы потратить деньги на свои инвестиционные программы.Попытаться повторить подвиг «Транснефтьсерви-са С» по невыкупу акций могут и другие покупа-тели, но если победителем аукциона станет иност-ранная фирма, то вероятность объявления оферты высока; если победителем станет «Транснефтьсер-вис С» — низка. В случае победы нового участника (да и в любом другом) цена акции на бирже, ско-рее всего, будет близкой к цене (или даже превы-шающей ее), заплаченной победителем аукциона за одну акцию. Поэтому желающие смогут продать бумаги энергосбытов второй очереди на бирже, не дожидаясь объявления выкупа.Впрочем, возможно, интереснее дождаться выкупа акций, так как после проведения первой очереди оферту объявили «Кузбассэнергосбыт» (цена выку-па превысила итоговую стоимость на аукционе в два раза) и «Свердловэнергосбыт» (цена выкупа пре-высила итоговую стоимость на аукционе на 15%).

…И О ДОХОДЕРиск не заработать на инвестировании в акции сбы-товых компаний второй очереди можно оценить как средний, но возможности получения 25–50% за два-три месяца на фондовом рынке со 100-процентной вероятностью нет в принципе. Риск потерять деньги минимален, так как если аукционы не состоятся сей-час, то их проведут позднее. Кроме того, есть шанс, что итоговая цена аукциона превысит стартовую стоимость, тогда еще возрастет доходность операции по купле-продаже бумаг. Но при инвестировании в акции энергосбытов второй очереди следует учиты-вать и тот факт, что ликвидность в вышеперечислен-ных бумагах очень низкая: объем торгов в день редко превышает 1 млн рублей. Поэтому для инвесторов с многомиллионными счетами данный вид инвести-рования не представляет большого интереса.Инвестировать в сбытовые компании, оценка кото-рых еще не утверждена РАО «ЕЭС России», я бы не рекомендовал, иначе можно сильно разочаровать-ся, узнав о том, что ваши бумаги оценены в полто-ра-два раза дешевле рыночной цены. Печальным примером является «Свердловэнергосбыт», обык-новенные акции которого до объявления оценки стоили на бирже 7,2 рубля, оценены были в 3,365 рубля, и теперь их стоимость упала до 3,7 рубля. Другой отрицательный пример — энергосбыт «Рос-товэнерго», рыночная стоимость обыкновенных ак-ций которого составляла 0,75 рубля, а затем одна обыкновенная акция была оценена в 0,484 рубля.Но, может быть, именно вам улыбнется удача — и вы купите бумаги компании, на которых сможете заработать 50, 100 и даже 200%. В «голубых фиш-ках» такая доходность даже не предвидится.

#

017стр.022

«АТОН»: СЛУХИ О ПОКУПКЕ «СУРГУТНЕФТЕГАЗА» НЕОПРАВДАННЫ

Дневные объемы торгов акциями «Сургутнефтегаза» бьют рекорд за рекордом. Причиной тому слухи о якобы начавшейся скупке акций менеджментом в ходе подготовки к консолидации компании с государст$венным холдингом «Роснефтегаз» (владеющим 75% акций «Роснефти» и 11% «Газпрома») и «Зарубежнефтью». Кроме того, рост котировок бумаг компании может также объясняться скупкой акций самим «Сургутнефте$газом» для поддержки опционной про$граммы вознаграждения менеджмен$та. В «Атоне» считают, что повышение котировок действительно объясняется спекулятивной скупкой в связи с ин$формацией о возможном вхождении компании в состав государственного холдинга. Аналитики отмечают, что аналогичные сообщения поступали и ранее, однако затем выяснялось, что надежды на грядущую консолида$цию беспочвенны. В прошлом такие информационные, а точнее, дезин$формационные вбросы приводили к росту котировок акций компании, но позитивное воздействие слухов всегда оставалось краткосрочным.Неясно также, какие преимущества получат портфельные инвесторы в случае перехода «Сургутнефтегаза» под контроль государства. Инвес$торам не рекомендуется доверять непроверенной информации и тем более заключать сделки на ее основе. По итогам фундаментальной оценки компании аналитики «Атона» реко$мендуют продавать обыкновенные акции «Сургутнефтегаза».

ФЛЮГЕР

«ТРОЙКА ДИАЛОГ»: КОТИРОВКИ «УРАЛКА-ЛИЯ» ВЫРАСТУТ ВМЕСТЕ С ЦЕНАМИ НА УДОБРЕНИЯ

ОАО «Уралкалий» разрабатывает второе в мире по величине запа$сов Верхнекамское месторождение калийно$магниевых солей. Предпри$ятие выпускает около 10% мирового объема калийных удобрений, основ$ными потребителями его продукции являются Китай, Индия, Малайзия и Бразилия. С октября этого года цена тонны удобрений для бразильских покупателей вырастет на 25 долларов. Об этом заявила Белорусская калий$ная компания (БКК), занимающаяся реализацией продукции «Уралкалия» за рубежом. Подорожание станет уже пятым по счету за год, а итоговая цена за тонну калийных удобрений соста$вит 305 долларов. Бразилия и Юго$Восточная Азия — важнейшие, самые крупные потребители калийных удобрений. Кроме того, там удобре$ния продаются на спотовом рынке, который наиболее гибко реагирует на изменения конъюнктуры мирово$го рынка, тогда как Индия и Китай закупают удобрения по долгосрочным контрактам. При этом рынки Брази$лии и Юго$Восточной Азии устанав$ливают ценовые ориентиры для всех сделок с калийными удобрениями. Повышение стоимости можно лишь отчасти объяснить ростом фрахто$вых ставок, основная причина — в подъеме спроса в тех регионах, где потребляется больше всего калийных удобрений. По данным аналитиков «Тройки Диалог», полученных из отраслевых источников, спрос на калийные удобрения сейчас необы$чайно высок. Удачная рыночная конъюнктура позволяет оптимистич$но оценивать перспективы их произ$водителей.

Информация, представленная в данной рубрике, взята из

аналитических отчетов инвестиционных компаний и отражает

мнения экспертов этих компаний в отношении конкретных

эмитентов. Все мнения и рекомендации, основанные на пред-

ставленной информации, соответствуют дате выхода обзоров.

Потенциал роста рассчитан редакцией D’ исходя из текущих

рыночных цен. Однако инвесторы должны самостоятельно

принимать решения, используя указанную информацию лишь

в качестве инвестиционных идей.

D’ представляет наиболее интерес-ные из них в расчете на средне- и долгосрочную перспективу

ВЗГЛЯД АНАЛИТИКОВ НА РОССИЙСКИЕ АКЦИИ: СВЕЖИЕ ИДЕИ, ПРОГНОЗЫ, ОЦЕНКИ

ПокупатьЦель: $3,71Цена в РТС (URKA): $2,72Потенциал роста: 36% Продавать

Цель: $1,04Цена в РТС (SNGS): $1,27Потенциал падения: 18%

ВИ

КТО

РИЯ

ЛО

МАС

КО

#

017стр.023

«БРОКЕРКРЕДИТСЕРВИС»: КАПИТАЛИЗАЦИЯ ЦМТ НИЖЕ СТОИМОСТИ АКТИВОВ

Центр международной торговли владеет и управляет одноименным бизнес�комп�лексом общей площадью около 200 тыс. кв. м, в который входят три офисных здания и крупнейшая в Москве гости�ница «Международная». Также ЦМТ принадлежит трехзвездная гостиница «Союз» и два жилых дома, квартиры в которых сдаются в аренду. Основными акционерами ЦМТ являются Торгово�промышленная палата России (53,5% акций) и правительство Москвы (11,1%).В ходе IPO, проведенного в декабре прош�лого года, ЦМТ предложил инвесторам 18% уставного капитала. В итоге эми�тенту удалось привлечь 105 млн долла�ров, а суммарная стоимость компании составила 585 млн долларов, что значи�тельно ниже стоимости как ее чистых активов (833 млн долларов), так и оценки портфеля действующих проектов ЦМТ (876,4 млн долларов, по оценке Cushman & Wakefi eld на 31 декабря 2006 года). Так, в 2008 году должно завершиться строительство второй очереди ЦМТ, а значит, активы компании пополнят�ся еще одной гостиницей и офисным зданием класса А. Высокий потенциал для ценового роста ЦМТ в будущем несет в себе портфель планируемых проек�тов компании, среди которых можно выделить строительство многофункцио�нального комплекса в Москве, комплекса недвижимости на территории гостиницы «Союз», а также создание сети гостиниц под брендом «Международная» в четы�рех�пяти крупнейших городах России. Суммарный объем инвестиций в эти и другие проекты в ближайшие несколько лет составит порядка 600 млн долларов, а их успешная реализация увеличит стои�мость ЦМТ на 1,1–1,3 млрд долларов.При этом уровень долговой нагрузки ЦМТ по итогам 2006 года был равен нулю, а на депозитах компании и в виде корпоративных облигаций и наличных находится примерно 157 млн долларов.

СОБИНБАНК: ТГК-1 ПРОДАДУТ В РАССРОЧКУ И ДОРОГО

РАО «ЕЭС России» готово предложить отсрочку конечной оплаты акций покупателю допэмиссии ТГК�1 до 28 февраля. На сумму задолженности предполагается начислять 6% годовых.Напомним, что допэмиссия, в ходе которой планируется разместить 26% акций размытого капитала ТГК�1 (за вычетом долей Fortum и «Интерроса»), намечена на середину сентября. По решению РАО допэмиссия ТГК�1 будет совмещена с продажей государствен�ной доли. В итоге конечный покупатель получит 43,6% акций компании. Стои�мость пакета — не менее 2,5 млрд дол�ларов. Если потенциальный покупатель окажется заинтересован в рассрочке на всю сумму, энергохолдинг сможет зара�ботать на сделке дополнительные 70 млн долларов. Очевидно, что РАО стре�мится таким образом максимизировать прибыль. Вопрос лишь в том, будет ли востребован кредит, предоставляемый энергетиками потенциальным страте�гическим инвесторам.Наиболее вероятным покупателем крупного пакета акций ТГК�1 на се�годняшний день считается «Газпром », а его возможными конкурентами — структуры, подконтрольные Виктору Вексельбергу и Олегу Дерипаске. Аналитики «Собинбанка» считают, что, учитывая финансовые возможности и административный ресурс, доступные «Газпрому», именно он имеет все шан�сы на победу. В этой ситуации РАО попытается полу�чить с него максимум за предлагаемые активы. Но ничто не мешает частным инвесторам разделить с энергохолдин�гом прибыль от сделки. Аналитики рекомендуют покупать акции ТГК�1 в ожидании интересной цены оферты конечного покупателя.

ФЛЮГЕР

ГК «РЕГИОН»: СТРОИТЕЛЬНЫЙ БУМ НА РУКУ НЕФАЗУ

ОАО «Нефтекамский автозавод» — круп�нейшее дочернее предприятие КамАЗа, которое занимает сильные позиции на рынке автосамосвалов и автобусов боль�шого класса, где его доля достигает 65 и 25% соответственно. В сегменте при�цепной техники НефАЗ — абсолютный лидер среди российских предприятий. Наиболее перспективным производст�венным направлением, обеспечиваю�щим заводу 31% выручки, считается выпуск самосвалов. Реализация про�дукции данного сегмента в 2004–2006 годах выросла с 0,56 тыс. штук до 6,39 тыс. Стремительный рост спроса на спецтехнику объясняется строительным бумом, причем потребность в грузовых автомобилях будет только увеличиваться в ближайшие годы, и связан также с сильной изношенностью существующе�го автомобильного парка.Что касается автобусов большого класса, то и этот сегмент, по оценке «Региона», будет активно развиваться. Аналитики считают, что продажи здесь могут вырас�ти на 20% к 2010 году. Сотрудничество НефАЗа с европейским производителем автобусов и шасси VDL Groep поможет компании существенно улучшить качест�во собственной техники, а возможно, и выйти на новые рынки сбыта. На заводе организовано серийное производство городских и туристических автобусов типа Mistral и Transit на базе шасси VDL Bus International, отвечающих европей�ским требованиям. Сейчас обсуждается вопрос об их возможной реализации на рынке Европы через концерн VDL, что принесет дополнительный доход за счет продажи более дорогих автобусов и рас�ширит географию бизнеса компании.Выручка НефАЗа за первое полугодие по сравнению с аналогичным периодом 2006�го выросла на 44,8%, составив 4,9 млрд рублей. Прибыль от продаж увеличилась на 49% и достигла 362 млн, благодаря чему операционная рента�бельность по итогам полугодия выросла до 7,3% против 7% годом ранее.

ПокупатьЦель: $22,7Цена в РТС (NFAZ): $16,7Потенциал роста: 36%

ПокупатьЦель: $0,0017Цена в РТС (TGKA): $0,0013Потенциал роста: 30,8%

ПокупатьЦель: $1,23Цена в РТС (WTCM): $0,68Потенциал роста: 79,4%

#

017стр.024

ка федерального финансирования также будет снижена на ближайшем заседании ФРС, которое состоится 18 сентября. Сей�час она составляет 5,25%. Сама того не желая, ФРС создала новую угрозу. Если ожидания рынка по дальнейшему смяг�чению кредитно�денежной политики не оправдаются, то может начаться очеред�ная волна распродаж, которая пронесется по всем мировым рынкам. 28 августа, когда был обнародован про�токол заседания ФРС США, прошедшего 7 августа, стало понятно, что денежные власти недооценили масштабы проблем. Казалось бы, пик кризиса преодолен, од�нако его последствия до сих пор время от времени дают о себе знать. В частнос�ти, подкачала статистика по продажам домов на вторичном рынке в июле: она свидетельствует о том, что улучшения на рынке жилья не наблюдается. Коли�