Embed Size (px)

Citation preview

D-ШТРИХ №22 (82) 23 НОЯБРЯ – 6 ДЕКАБРЯ 2009

2

содержание

Обложка: Виталий МихалицынВ коллаже использованафотография агентства ALAMY / PHOTAS

№22 (82) НОЯБРЬ 2009

ЗАХОДИТЕ НА WWW.FINCAKE.RU

ТОЛЬКО НА САЙТЕ

ROYAL SHELL МЕНЯЕТ ОРИЕНТАЦИЮ. Крупнейшая в мире нефтяная компания вкладывает деньги в газодобывающее направление

GAME OVER: ПОСЛЕ ЧЕТЫРЕХ ЛЕТ СУДЕБНЫХ ТЯЖБ INTEL CORPORATION СМОГЛА ЗА $1,25 МЛРД «ОТКУПИТЬСЯ» ОТ ADVANCED MICRO DEVICES. Intel удержала лидерство на рынке и отбилась от конкурента, а AMD получила деньги на развитие Мнение сторонних авторов и комментаторов, цитируемых в журнале,

может не совпадать с мнением редакции.

тема номераМЕДИАХОЛДИНГ «ЭКСПЕРТ»Генеральный директор Валерий ФадеевШеф-редактор Татьяна ГуроваКоммерческий директор Дмитрий ЛазаревФинансовый директор Андрей БолдинДиректор по инвестициям Виктор СуворовДиректор по производству Борис КаганИТ-директор Евгений Мальцев

Главный редактор Константин Илющенко, [email protected]Заместители главного редактораЕв ге ния Обу хо ва, [email protected] Александр Потапов, [email protected]Арт-директор Виталий Михалицын, [email protected]Ответственный секретарь / верстка Ольга БажановаКорреспонденты Кирилл Бушуев, Инга Коростылева, Юрий Коротецкий, Екатерина МихайловаДизайнер Жанна Баронина Дизайнер графиков Петр Кузьмин Корректоры Татьяна Королева, Анна Кузьменкова

Директор по рекламе Анастасия ЖаворонковаДирекция рекламы Марина Антипина, Люся Аракелян, Ирина ТебякинаТел. отдела рекламы: 510 5643 Директор по рекламе и развитию проекта fi ncake.ru Василий Плещенко Тел. отдела интернет-рекламы: 755 8396e-mail: [email protected]Бренд-менеджер Алексей Дудкин

Техническое обеспечение дизайн-студия журнала «Эксперт»Ад рес ре дак ции:125866, г. Мо ск ва, ул. Прав ды, д. 24 (НГК)Се к ре та ри ат ре дак ции:тел.: 789 4465, 228 0087, факс: 228 0078http://www.expert.ru, [email protected]

Ре дак ция не не сет от вет ст вен но сти за до с то вер ность ин фор ма ции, опуб ли ко ван ной в ре к лам ных объ я в ле ни ях и со об ще ни ях ин фор ма ци он ных агентств.Пе ре пе чат ка ма те ри а лов из D' без со г ла со ва ния с ре дак ци ей запрещена.Учредитель ЗАО «Медиахолдинг “Эксперт”».За ре ги ст ри ро ва но в Россвязькомнадзоре, ПИ №ФС77-35209 от 06 февраля 2009 г. Из да тель ЗАО «Группа Эксперт». ISSN: 1818-5231 Отпечатано в ОАО «ПК “Пушкинская площадь”». 109548, г. Москва, ул. Шоссейная, д. 4Д.Тираж 50 500 экз. Це на сво бод ная. © ЗАО «Группа Эксперт», 2009

Наплыв частных клиентов, решив-ших выйти на фондовый рынок для покупки в разы подешевевших бу-маг, принес брокерским компаниям не только увеличение доходов, но и новые проблемы

фотографии:ИТАР-ТАСС(3); Alamy / Photas; Fotolia/PhotoXPress.ru; Кирилл Бушуев

8 БРОКЕРЫ: ПЕРЕЗАГРУЗКА

D-ШТРИХ №22 (82) 23 НОЯБРЯ – 6 ДЕКАБРЯ 2009

33

новости

содержание

04

30

27

22

индикаторы56

БАФФЕТ ВЛОЖИЛ ДЕНЬГИ В НЕФТЬ И ЕДУ, А СОРОС — В РИТЕЙЛ

А ТЫ ЗАПИСАЛСЯ НА «НЕОШТУРМ»?

OPEN BROKER

ФСФР ЗАПРЕТИТ РЕКЛАМУ ФИНАНСОВЫХ ПИРАМИД

MSCI И GOLDMAN SACHS: ИНДЕКСЫ НОВОГО ВРЕМЕНИ

RAMBLER УЙДЕТ С AIM

ФСФР 2.0

БИРЖА «ПО-ВЗРОСЛОМУ» inside / outside

27 ИЗОТОПЫ «ГОЛУБЫХ ФИШЕК»Внебиржевой рынок акций, представ-ленных в индикативной системе RTS Board, чувствует себя на удивление неплохо

алхимия финансов

22 ЗДОРОВЫЙ ПОФИГИЗМИнтервью с блогером с ником Khapuga и заведующим кафедрой оценки стои-мости активов Пермского филиала ГУ-ВШЭ Дмитрием Тимофеевым

алхимия финансов

38 ВЕЛИКИЕ КУКЛОВОДЫКак Ротшильды и Рокфеллеры заполу-чили ФРС и смогут ли они заполучить весь мир

inside / outside

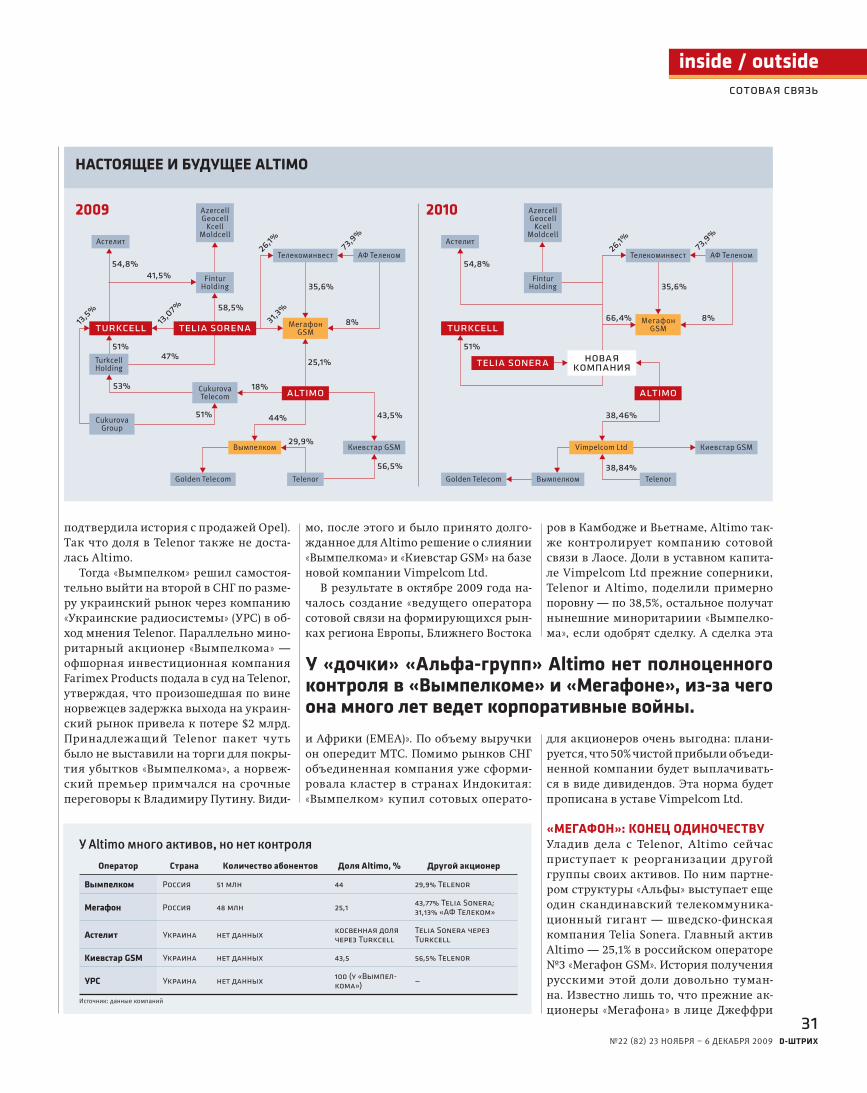

30 «МЕГАФОН» И «БИЛАЙН»: СЛИВАЙТЕСЬ И ДОРОЖАЙТЕКомпания Altimo, успешно объединив «Вымпелком» с украинскими опера-торами, приступила к наращиванию капитализации «Мегафона»

IT-механика

44 СКАЛЬПЕРСКИЕ ПРИМОЧКИ 2История создания привода Quot Pro и обучающее видео для ленивых

бизнес

46 ДИВИДЕНДЫ ЗА МАСТЕРСТВОЗарабатывать на том, что вы умеете де-лать лучше всего, — самый короткий путь к успеху

банки

50 В ОЖИДАНИИ РАСПРОДАЖБанки все чаще становятся обладате-лями активов, которые ничего, кроме головной боли, финансистам не при-носят

пифы

34 ДИКАЯ ДОХОДНОСТЬ? НА ЭТОТ РАЗ — ДАНекоторые паевые фонды выросли с начала года на 200% и более

страхование

54 СТРАХОВЩИКИ СМЕНИЛИ ОРИЕНТАЦИЮМногие работодатели не оплачивают медстраховку сотрудникам, но те гото-вы платить за ДМС сами

последний штрих

60 ВОЛАН ДЕ МОРТ И КАПУСТАОтзывы читателей D’

Ротшильд — состояние с помойки Великие кукловоды — стр. 38

торги

14 БИРЖЕВАЯ ПЛОЩАДЬНОЯБРЬСКИЙ ФАЛЬСТАРТ

Игроки ждут новогодне-го ралли

18 ВАЛЮТНЫЕ ИГРЫВТОРОЙ ФРОНТ ЦЕНТРОБАНКА

Более активная позиция Банка России на рынке может привести к ухуд-шению инфляционных показателей

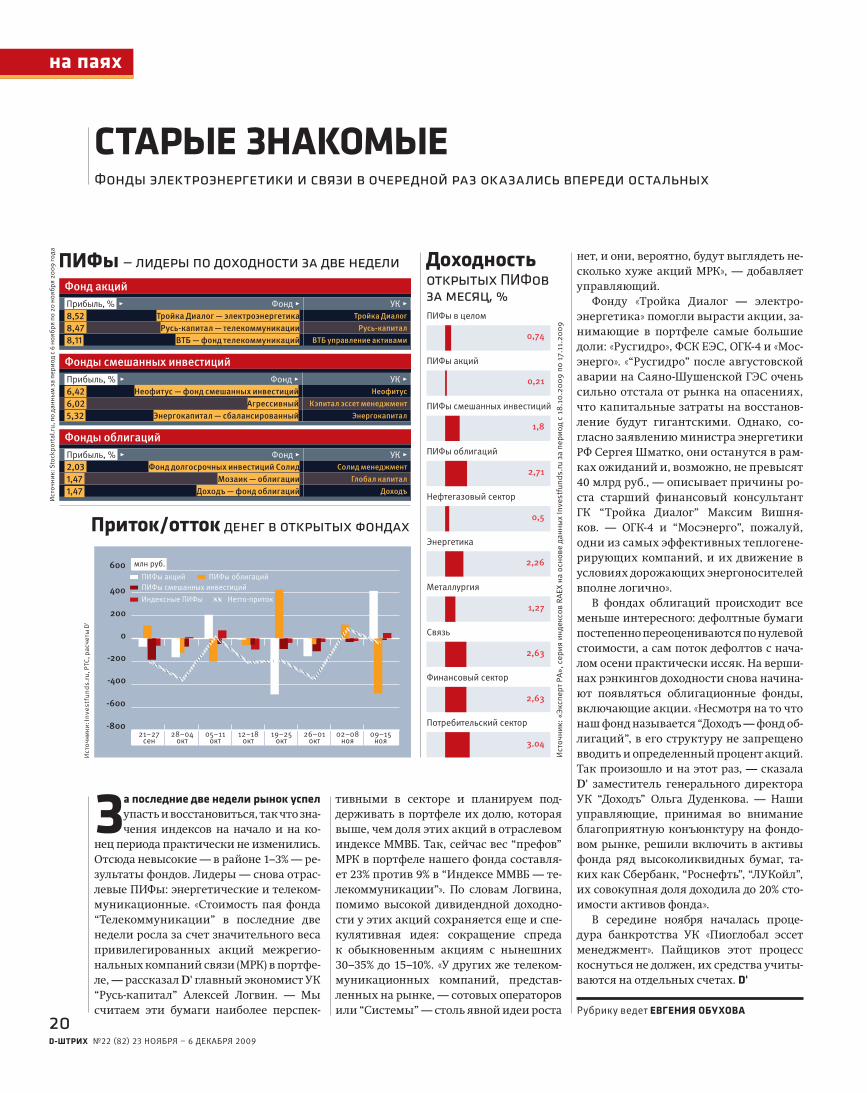

СТАРЫЕ ЗНАКОМЫЕ

Акции «Русгидро» и ФСК ЕЭС помогли фондам вырасти

20 НА ПАЯХ

42 ОДИН БАЛЛ ЗА КУБОКЛишь жизненные примеры помогут в полной мере ощутить смысл проис-ходящего на конкурсе

игра на миллион

21 О РЕШИМОСТИИногда счастья нет лишь потому, что ты до сих пор не решаешься взять его

психология

следующий номер выйдет 7 декабря

D-ШТРИХ №22 (82) 23 НОЯБРЯ – 6 ДЕКАБРЯ 2009

4

новости

фотографии: ИТАР-ТАСС(2); из архива фотослужбы

Работа на рынке ценных бумаг считается самым демократичным бизнесом из всех, которые имеют отношение к финансам. По сравнению с анемично важными банкира-ми и страховщиками брокеры могут выгля-деть иногда маргинальными личностями. Раньше, а может быть, и сейчас владель-ца одной из крупнейших инвестиционных компаний можно было встретить стоящим на улице в обществе, например, бомжева-то одетого человека с авоськой. Кто знает, что лежит в авоське — может быть, миллион долларов, а может быть, джентльменский набор продуктов первой необходимости. В личных отношениях между крупнейши-ми российскими брокерами также можно было отметить солидарность перед внеш-ней угрозой. Например, ФСФР в 2003 году приостановила лицензию инвесткомпа-нии «Алор-инвест» по обвинению в мани-пулировании ценами на срочном рынке ММВБ. «Эти сделки не имели очевидного экономического смысла и могут относить-ся к манипулированию», — говорил тогда пресс-секретарь Федеральной комиссии по ценным бумагам.

В этот день в вотчине брокерского бизне-са на Мясницкой, 26 собрались несколько владельцев и руководителей других, кон-курирующих инвестиционных компаний для обсуждения вопросов «что делать?» и «чем помочь?». В результате «Алор» спра-вился с проблемой собственными силами, а клиенты компании отнеслись к ситуации с пониманием…

Тема этого номера D' — обзор рынка бро-керских услуг. Попытки выбрать лучшего брокера по какому-то критерию не имеют смысла, даже если критерий по-житейски прост, например «дешево и сердито». Одна-ко есть побочный аспект — отсутствие вы-бора. Вот хочу я торговать через брокера Х, но он предлагает только программу Y. Хочу я использовать систему «Солид-трейдинг», а не получится, так как ее разработка приостановлена. «Атон» приобрел QUIK и предлагает собственный «Атон-лайн» толь-ко номинально. «Алор» сделал аналогич-ный первый шаг, но надеюсь, что второго не будет. У кого-то из брокеров как-то была идея предоставлять все возможные систе-мы интернет-трейдинга. Это затратно для брокера, но очень демократично.

от редакции

КОНСТАНТИН ИЛЮЩЕНКОглавный редактор

OPEN BROKER

инвестиции

совместный проект

Американский инвестиционный конгломе-рат Berkshire Hathaway Inc., принадлежащий Уоррену Баффету, этой осенью пополнил свой портфель активами ExxonMobil Corp., Nestle и Wal-Mart. Как заявила Berkshire, на конец третьего квартала в распоряжении компании оказались около 1,28 млн акций Exxon, которые были куплены за $87,6 млн. Кроме того, Berkshire теперь является об-ладателем пакета американских депозитар-ных расписок (ADR) Nestle на сумму $144,7 млн. Также Berkshire Hathaway удвоила свой пакет в Wal-Mart. «Простой парень из Ома-хи», как всегда, не прогадал: на 17 ноября стоимость пакета Баффета в ExxonMobil оценивается в $95 млн, доля в Nestle — в $161,5 млн, а доля в Wal-Mart — в $2 млрд.

Другой миллиардер и ин-вестор Джордж Сорос осенью также купил на $2 млрд акций американских компаний. Об этом говорится в отчете хедж-фонда миллиардера Soros Fund Management LLC за тре-тий квартал. Так, хедж-фонд Джорджа Сороса приобрел акций Ford Motor на сумму $53 млн. В день, когда произошла покупка, бумаги автоконцер-на выросли до $9, обновив двухлетний максимум. Среди других приобретений Соро-са — розничные сети по про-даже стройматериалов Home Depot Inc. и Lowes Cos, в их ак-ции Сорос вложил $20,6 млн и $26,4 млн соответственно, а также телекоммуникационная компания AT&T. Кстати, Сорос, как и Баффет, является вла-дельцем акций крупнейшего в США и мире ритейлера Wal-Mart Stores.

Как компании малого или среднего бизнеса справляются с кризисом? Что делать пред-принимателю при падении спроса на его товары или услуги? Как на стагнирующем рынке заставить свой бизнес расти? На эти и другие вопросы даст ответ совместный проект компании «Неокон» (www.neocon.su) и журнала D' «Бизнес идет на штурм». «Неоштурм» — новая технология консульти-рования малого и среднего бизнеса, позво-

ляющая предпринимателям выявить основные проблемы и найти пути их решения. Ре-портажи о работе бизнес-менов над новой стратегией компаний — от отбора заявок предприятий до разработки и внедрения стратегии — будут публиковаться на страницах журнала D', веб-сайтах www.neocon.su и www.fi ncake.ru, а также в блоге Михаила Хази-на khazin.livejournal.com. D' приглашает к сотрудничеству руководителей и владельцев малого и среднего бизнеса.Если вы хотите принять уча-стие в проекте «Бизнес идет на штурм», звоните в редак-цию по тел. +7 (495) 228–00–87 или пишите нам на e-mail: [email protected].

А ТЫ ЗАПИСАЛСЯ НА «НЕОШТУРМ»?

Известные инвесторы покупают акции американских компаний

В декабре стартует совместный проект компании «Неокон» и жур-нала D' по консультированию бизнеса

БАФФЕТ ВЛОЖИЛ ДЕНЬГИ В НЕФТЬ И ЕДУ, А СОРОС — В РИТЕЙЛ

комментарийфинансовые услуги

«Если наш фонд показывает наи-высшую доход-ность, то непо-нятно, почему мы не сможем использовать это в рекламе. Любая компания отвечает за некор-ректную рекламу своим имид-жем», — говорит Борис Соловьев, замгендиректора ГК «Алор».

Глава Федеральной службы по финансовым рынкам Влади-мир Миловидов сообщил, что ведомство совместно с Фе-

деральной антимонопольной службой разработало поправки в закон «О рекламе». ФСФР намерена запретить рекламу фи-нансовых услуг компаниям, которые не обладают лицензией ФСФР, ЦБ или Федеральной службы по страховому надзору. Всем остальным придется придумывать другой способ продви-жения своих «услуг». В частности, давать массовую рекламу не смогут компании, предоставляющие услуги на рынке Forex, юрлица, привлекающие деньги граждан по договорам займа, с помощью векселей и иных схем, а также классические пирами-ды. Кстати, с начала текущего года департамент экономической

безопасности МВД России воз-будил уголовные дела в отноше-нии 12 финансовых пирамид, а в 2008 году удалось пресечь дея-тельность 28 подобных органи-заций. Эксперты предполагают, что компании, которых коснутся ограничения, переместятся в интернет и начнут более активно предлагать свои услуги в блогах и социальных сетях.

ФСФР также предлагает за-претить в рекламе финансовых услуг слова «лучший», «первый», «лидер» и другие подобные определения.

ФСФР ЗАПРЕТИТ РЕКЛАМУ ФИНАНСОВЫХ ПИРАМИД

Рекламировать финансовые услуги смогут лишь банки, страховые компании, брокеры и УК

новости

индексы

конкурс

D-ШТРИХ №22 (82) 23 НОЯБРЯ – 6 ДЕКАБРЯ 2009

6

новости

делистинг

RAMBLER УЙДЕТ С AIM

«Проф-медиа» увеличил свою долю в интернет-ресурсе почти до 75% и те-перь может провести делистинг акций

В то же время «Проф-медиа» явно считает ресурс недооце-ненным, раз выкупает его по цене выше рыночной, или имеет планы по его преобразованию. «Я бы ожидал IPO самого “Проф-медиа”. Компания является одним из крупнейших медийных холдин-гов в России, ей принадлежат и радиостанции, и телевизионные каналы, а также ряд интернет-проектов», — считает аналитик ИФК «Метрополь» Сергей Васин.

Холдинг «Проф-медиа» в начале ноября выкупил с рынка акции интернет-поисковика Rambler по цене $6 за штуку. Всего за пакет 21% акций поисковика холдинг заплатил почти $19 млн. Теперь у «Проф-медиа» почти 75% акций Rambler, что делает возможным делистинг бумаг поисковика. Напомним, что Rambler торгуется на Лондонской фондовой бирже в секторе AIM. По пра-вилам этой площадки акционер, владеющий 75% плюс одной акцией, имеет право вывести бумаги из числа торгуемых.

Цена последней сделки по акциям ресурса в день перед выкупом составляла $5,06. Основная часть част-ных инвесторов воспользовалась возможностью, пре-доставленной «Проф-медиа», и продала акции Rambler с 18-процентной премией к рынку. Это и понятно: пер-спективы бизнеса компании выглядят туманно. Доля Rambler на рынке постепенно снижается. Если в февра-ле прошлого года Rambler обрабатывал 9,7% запросов, то по итогам августа текущего года — всего 1,9%.

Молодежный центр изучения финансовых операций (ММЦФО) вместе с Финансовой академией при правительстве РФ прове-ли I Московскую межвузовскую олимпиаду «Рынок ценных бу-маг». Она состояла из трех туров. Первый — теоретический: сту-дентам были предложены тест и задачи. Второй тур — демотор-говля через терминал QUIK. Тре-тий тур — имитация публичных торгов на бирже. Первое место в личном зачете по итогам трех ту-ров занял Дмитрий Водянников из Финансовой академии, ему был вручен нетбук. Второе место досталось Роману Пантюхину из Российской экономической ака-демии им. Г. В. Плеханова, тре-тье — Сергею Красикову также из ФА. Журнал D' отметил специ-альным призом Игоря Вексина в номинации «Один в поле воин», который оказался единствен-ным представителем МГУ.

БИРЖА «ПО-ВЗРОСЛОМУ»

вых рынков и ВВП этих четырех стран. По версии Goldman Sachs, среди российских компаний осо-бого внимания заслуживают «Газпром», «НоваТЭК», Сбербанк, НЛМК, «Магнит», X5 Retail, МТС и «Вымпелком».

MSCI Barra, индексы которой являются ориентиром для зару-бежных фондов с активами по-рядка $3 трлн, обновила список акций, которые будут учитывать-ся при расчете индексов с 1 де-кабря. Из MSCI Russia по итогам пересмотра «вылетели» обыкно-венные акции «Ростелекома» и «префы» «Транснефти». Вакант-ные места заняли обыкновенные акции «Интер РАО» и «префы» Сбербанка, их вес в индексе со-ставит 0,53 и 0,67% соответствен-но. На ожиданиях включения в индекс MSCI привилегированные акции Сбербанка активно росли: за последний месяц они подоро-жали почти на 30%.

Эксперты Goldman Sachs создали специальный индекс BRIC EM Nifty для оценки роста «голубых фишек» разви-вающихся стран. Базу расчета нового индикатора соста-вят 50 компаний. Почти половина (21) из них китайские, 11 индийских, 10 бразильских и 8 российских. Такая про-порция соответствует размерам капитализации фондо-

MSCI И GOLDMAN SACHS: ИНДЕКСЫ НОВОГО ВРЕМЕНИ

Goldman Sachs создал новый индекс для стран БРИК, а MSCI Barra изменила базы расчета своих индексов

новости

Рубрику ведут НАТАЛЬЯ ФЕДОТОВА, ДМИТРИЙ ЛАНИН (fi ncake.ru)

фотографии: ИТАР-ТАСС; Уткин Александр/PhotoXPress.ru

регулирование

ФСФР 2.0

В 2010 году сайт Федеральной службы по финансовым рынкам будет серьезно обновлен. Об этом в середине ноября написал в своем блоге глава ФСФР Влади-мир Миловидов. Брокеры, управ-ляющие компании и пенсионные фонды смогут пользоваться оп-цией «личный кабинет» — с его помощью можно будет сдать и проконтролировать сдачу от-четности. На новый сайт ФСФР переедет, возможно, и нынешний блог Миловидова. Отдельный раз-дел будет посвящен финансовому просвещению. Инвесторы, в свою очередь, ждут от нового сайта от-крытых и удобных баз по эмитен-там и профучастникам фондового рынка.

D-ШТРИХ №22 (82) 23 НОЯБРЯ – 6 ДЕКАБРЯ 2009

8фотография: Alamy / Photas

тема номера

ЕКАТЕРИНА МИХАЙЛОВА, КИРИЛЛ БУШУЕВ

Новые тенденции на рынке брокерского обслуживания

БРОКЕРЫ: ПЕРЕЗАГРУЗКА

За последний год количество частных инвесторов в Рос-сии заметно увеличилось: многие россияне решили воспользоваться ситуаци-ей для покупки в разы поде-шевевших бумаг. В самый

разгар кризиса к некоторым брокерам выстраивались очереди желающих от-крыть счет. Хотя в процентном выраже-нии прирост инвесторов был гораздо больше в 2005–2007 годах, когда рынок активно рос. По данным ММВБ за первое полугодие, число частных инвесторов до-стигло 622 тыс. (для сравнения: на конец 2008-го их было 559 тыс., а на конец 2007 года — 417 тыс.). Во втором полугодии ко-

WHO IS WHO НА ФОНДОВОМ РЫНКЕ

По данным исследования ИК «Фи-нам», фондовый рынок сегодня — за-нятие по большей части мужское: муж-чин среди клиентов брокера 74%, а женщин, соответственно, 26%. Между тем, если самой многочисленной груп-пой оказались мужчины 30, 35 и 40 лет, то среди женщин вовлеченность по возрасту более широкая — включа-ет также 45- и 50-летних.

Однако «сильная половина» со-вершает 87% всех оборотов, а «сла-бая» — всего 13%. Из этого можно предположить, что мужчины более склонны к спекулятивным операци-ям, нежели к инвестированию. Од-нако, что интересно, максимальную оборачиваемость показывают имен-но женщины, но только в возрастной группе 30 лет. Все остальные возрас-та можно смело назвать инвестора-ми. Мужчины же проявляют циклич-ность: они активны в возрасте 25–30 и 40–50 лет, а в 35 и 55 теряют интерес к спекуляциям.

«Может быть, если все экономиче-ски активное население России было бы уже вовлечено в торговлю на рос-сийском фондовом рынке, то падение индексов могло бы быть не таким стре-мительным. Ведь, по статистике, пре-красной половины у нас больше, чем сильной», — отмечают авторы иссле-дования Владимир Невейкин и Сергей Хестанов.

брокеры

D-ШТРИХ №22 (82) 23 НОЯБРЯ – 6 ДЕКАБРЯ 2009

9

брокеры

тема номера

нако это занятие довольно затратное и в кризис под силу не всем. Некоторые бро-керы были вынуждены ввести фиксиро-ванные минимальные комиссии за совер-шение сделок.

Другой тенденцией можно считать рост набора услуг рядового брокера. Так, уже стало нормой предлагать тор-говлю на западных торговых площад-ках (из топ-10 эту услугу предоставляют «Открытие», БКС, «Церих кэпитал менед-жмент», «Финам» и «КИТ финанс»). При-чем не только на фондовых рынках Аме-рики и Европы с поставкой T + 3, как это

личество инвесторов продолжило увели-чиваться. Некоторые эксперты связыва-ют интерес к фондовому рынку также с массовым закрытием казино, считая, что он ничем не уступает им, по ощущениям. Разве что цвета тут немного другие: зеле-ный вместо черного. Да к тому же еще и можно кредитоваться в случае неудачной ставки (брать «плечо»).

Однако наплыв клиентов принес бро-керам не только увеличение доходов, но и новые проблемы. В компаниях сетуют, что процент клиентов с крупными сум-мами на счетах снижается. В то же вре-мя появилось много «демщиков» (потор-говать, используя демо-счет, предлагают сейчас все наиболее известные брокеры) и участников срочного рынка, которые тор-гуют одним контрактом. Такие клиенты не приносят большой прибыли, а, наобо-рот, лишь загружают систему. Брокерам приходится увеличивать количество сер-веров и их пропускную способность. Од-

было раньше. Инвесторам теперь до-ступны практически все срочные сек-ции Нью-Йоркской и Чикагской бирж. Причем «покупать Америку» теперь можно, даже будучи в метро, для этого

достаточно иметь лишь КПК, подклю-ченный к мобильному интернету. Под-писывать брокерские отчеты в «личном кабинете» также считается нормой, а не крутой «фичей» брокера-инноватора. Все, что ни делается, к лучшему. Конку-ренция среди брокеров растет, а значит, в новом году качество предоставляемых услуг будет улучшаться.

Наплыв клиентов в этом году принес брокер-ским компаниям не только увеличение дохо-дов, но и новые проблемы

ПОЧЕМУ ВИСЯТ ТЕРМИНАЛЫ

Современные средства коммуникации позволяют нам получать и отправлять данные без каких-либо проблем и задер-жек, используя даже мобильный интер-нет. В чем же тогда причина подвисания? Все как один трейдеры винят в этом бро-керов: мол, это они не могут обеспечить стабильность работы сервера, заявки появляются в «стакане» через пять-семь секунд после отправки. А то и вовсе бы-вают случаи, когда терминал не подает признаков жизни в течение 15–30 минут. Сократить время подвисания и не допу-стить «провала» сервера в наших силах. По статистике, «время риска» — это пе-риод с 16.00 до 18.00 мск. Причин здесь несколько. Во-первых, большая часть статистики из США, которая оказывает существенное влияние на рынок, выхо-дит в 16.30. Во-вторых, 17.30 — время от-крытия торгов на американских фондо-вых площадках, которые также имеют сильное влияние на ход торгов в России. И в-третьих, на этот период приходится окончание основной торговой сессии срочного рынка FORTS.

Брокерам ничего не остается, как увеличивать их количество и пропуск-ную способность серверов, но на это нужны деньги. Так, по данным исследо-вания директора по ИТ ITinvest Андрея

Осташова, результаты которого были представлены на конференции «Фью-черсы и опционы 2009», стоимость про-мсервера прямого подключения состав-ляет 321 тыс. руб., в 42 тыс. обходится ежемесячное обслуживание.

Специалисты, обслуживающие сер-веры брокеров, обнаружили такую за-кономерность: наибольший трафик по-требляют клиенты, которые совершают наименьшее количество транзакций. В некоторых торговых терминалах, та-ких как «Альфа-директ», предусмотрен чат для трейдеров, который является дополнительной нагрузкой для серве-ра. По словам директора по продажам услуг «Альфа-директ» Сергея Рыбакова, первым делом после выхода новостей клиенты начинают принудительно об-новлять чат, нажимая кнопку F5 каждую секунду. Тем самым они здорово добав-ляют нагрузку на серверы.

С технической точки зрения каждый подключенный терминал взаимодей-ствует с сервером брокера через ин-тернет. Связь идет в двух направлениях: исходящий и входящий трафик. Мы по-лучаем новости, графики, видим изме-нения котировок в «стакане» — все это входящий трафик. Снятие и выставле-ние заявок, запросы смены временного

интервала на графике, обновление кли-ентского портфеля, запрос на получение новости из ленты — исходящий. Чтобы обезопасить своих клиентов, брокеры применяют алгоритмы шифрования дан-ных, что дополнительно загружает тор-говый сервер. Таким образом, часть исходящего и входящего трафика, отве-чающая за выставление и снятие заявок, шифруется особо тщательно (подробнее см. «“Энигма” интернет-трейдинга», D' №21 от 9 ноября 2009 года). Другая часть, которая занимает более 95%, — это котировки, графики и другая посто-янно обновляемая информация. Мало кто знает, но брокерам тоже приходится шифровать эти данные, конечно, в этом случае защита скорее номинальная. В перехвате котировок «Газпрома», на-пример, нет ничего страшного и секрет-ного. Но будь «информационный канал» полностью открыт, злоумышленникам не составило бы труда «повесить» сер-вер на раз-два-три.

Для скальперов и роботов, торгую-щих на срочном рынке FORTS, у большин-ства крупных брокеров предусмотрено прямое подключение к шлюзу FORTS. Эта услуга платная, однако она позволяет су-щественно улучшить соединение, минуя промежуточный сервер.

D-ШТРИХ №22 (82) 23 НОЯБРЯ – 6 ДЕКАБРЯ 2009

10

брокеры

тема номера

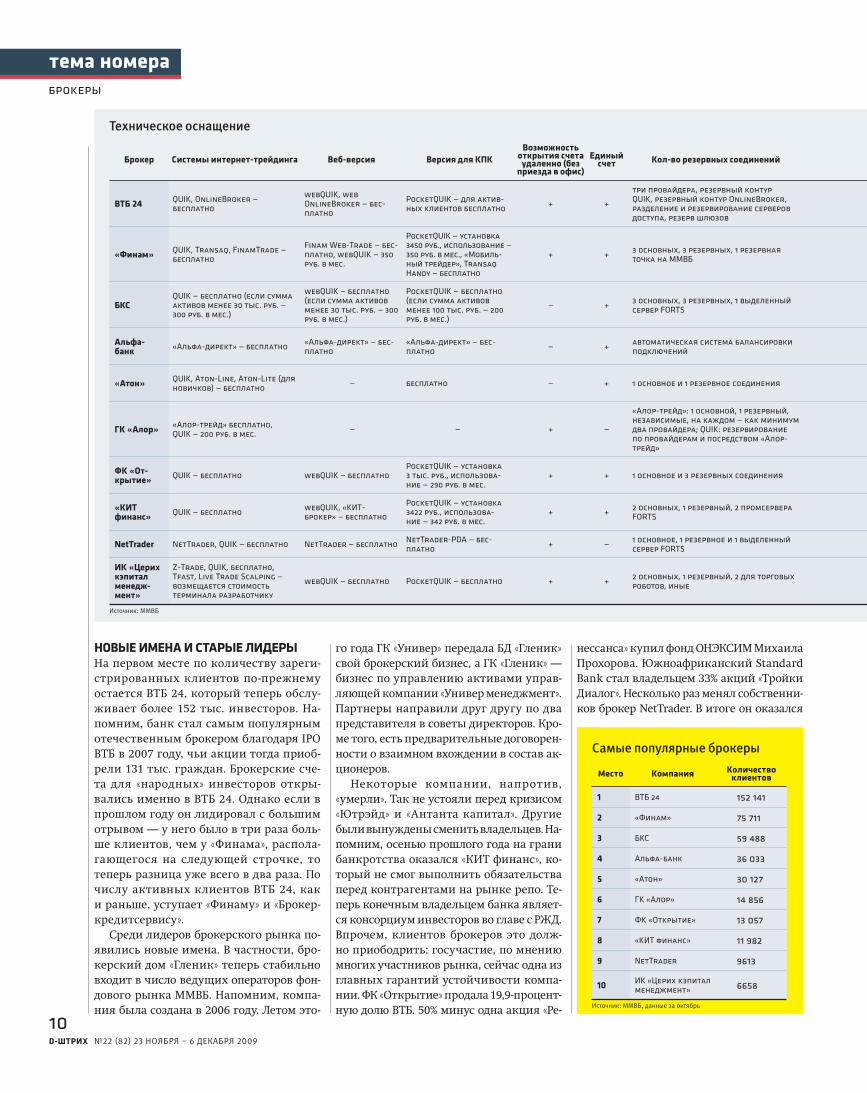

НОВЫЕ ИМЕНА И СТАРЫЕ ЛИДЕРЫНа первом месте по количеству зареги-стрированных клиентов по-прежнему остается ВТБ 24, который теперь обслу-живает более 152 тыс. инвесторов. На-помним, банк стал самым популярным отечественным брокером благодаря IPO ВТБ в 2007 году, чьи акции тогда приоб-рели 131 тыс. граждан. Брокерские сче-та для «народных» инвесторов откры-вались именно в ВТБ 24. Однако если в прошлом году он лидировал с большим отрывом — у него было в три раза боль-ше клиентов, чем у «Финама», распола-гающегося на следующей строчке, то теперь разница уже всего в два раза. По числу активных клиентов ВТБ 24, как и раньше, уступает «Финаму» и «Брокер-кредитсервису».

Среди лидеров брокерского рынка по-явились новые имена. В частности, бро-керский дом «Гленик» теперь стабильно входит в число ведущих операторов фон-дового рынка ММВБ. Напомним, компа-ния была создана в 2006 году. Летом это-

го года ГК «Универ» передала БД «Гленик» свой брокерский бизнес, а ГК «Гленик» — бизнес по управлению активами управ-ляющей компании «Универ менеджмент». Партнеры направили друг другу по два представителя в советы директоров. Кро-ме того, есть предварительные договорен-ности о взаимном вхождении в состав ак-ционеров.

Некоторые компании, напротив, «умерли». Так не устояли перед кризисом «Ютрэйд» и «Антанта капитал». Другие были вынуждены сменить владельцев. На-помним, осенью прошлого года на грани банкротства оказался «КИТ финанс», ко-торый не смог выполнить обязательства перед контрагентами на рынке репо. Те-перь конечным владельцем банка являет-ся консорциум инвесторов во главе с РЖД. Впрочем, клиентов брокеров это долж-но приободрить: госучастие, по мнению многих участников рынка, сейчас одна из главных гарантий устойчивости компа-нии. ФК «Открытие» продала 19,9-процент-ную долю ВТБ. 50% минус одна акция «Ре-

нессанса» купил фонд ОНЭКСИМ Михаила Прохорова. Южноафриканский Standard Bank стал владельцем 33% акций «Тройки Диалог». Несколько раз менял собственни-ков брокер NetTrader. В итоге он оказался

Техническое оснащение

Брокер Системы интернет-трейдинга Веб-версия Версия для КПКВозможность

открытия счета удаленно (без

приезда в офис)

Единый счет Кол-во резервных соединений

ВТБ 24 QUIK, OnlineBroker — бесплатно

webQUIK, web OnlineBroker — бес-платно

PocketQUIK — для актив-ных клиентов бесплатно

+ +

три провайдера, резервный контур QUIK, резервный контур OnlineBroker, разделение и резервирование серверов доступа, резерв шлюзов

«Финам» QUIK, Transaq, FinamTrade — бесплатно

Finam Web-Trade — бес-платно, webQUIK — 350 руб. в мес.

PocketQUIK — установка 3450 руб., использование — 350 руб. в мес., «Мобиль-ный трейдер», Transaq Handy — бесплатно

+ +3 основных, 3 резервных, 1 резервная точка на ММВБ

БКСQUIK — бесплатно (если сумма активов менее 30 тыс. руб. — 300 руб. в мес.)

webQUIK — бесплатно (если сумма активов менее 30 тыс. руб. — 300 руб. в мес.)

PocketQUIK — бесплатно (если сумма активов менее 100 тыс. руб. — 200 руб. в мес.)

— +3 основных, 3 резервных, 1 выделенный сервер FORTS

Альфа-банк «Альфа-директ» — бесплатно

«Альфа-директ» — бес-платно

«Альфа-директ» — бес-платно

— +автоматическая система балансировки подключений

«Атон» QUIK, Aton-Line, Aton-Lite (для новичков) — бесплатно

— бесплатно — + 1 основное и 1 резервное соединения

ГК «Алор» «Алор-трейд» бесплатно, QUIK — 200 руб. в мес.

— — + —

«Алор-трейд»: 1 основной, 1 резервный, независимые, на каждом — как минимум два провайдера; QUIK: резервирование по провайдерам и посредством «Алор-трейд»

ФК «От-крытие» QUIK — бесплатно webQUIK — бесплатно

PocketQUIK — установка 3 тыс. руб., использова-ние — 290 руб. в мес.

+ + 1 основное и 3 резервных соединения

«КИТ финанс» QUIK — бесплатно

webQUIK, «КИТ-брокер» — бесплатно

PocketQUIK — установка 3422 руб., использова-ние — 342 руб. в мес.

+ +2 основных, 1 резервный, 2 промсервера FORTS

NetTrader NetTrader, QUIK — бесплатно NetTrader — бесплатноNetTrader-PDA — бес-платно

+ —1 основное, 1 резервное и 1 выделенный сервер FORTS

ИК «Церих кэпитал менедж-мент»

Z-Trade, QUIK, бесплатно, Tfast, Live Trade Scalping — возмещается стоимость терминала разработчику

webQUIK — бесплатно PocketQUIK — бесплатно + +2 основных, 1 резервный, 2 для торговых роботов, иные

Источник: ММВБ

Самые популярные брокеры

Место Компания Количество клиентов

1 ВТБ 24 152 141

2 «Финам» 75 711

3 БКС 59 488

4 Альфа-банк 36 033

5 «Атон» 30 127

6 ГК «Алор» 14 856

7 ФК «Открытие» 13 057

8 «КИТ финанс» 11 982

9 NetTrader 9613

10 ИК «Церих кэпитал менеджмент» 6658

Источник: ММВБ, данные за октябрь

D-ШТРИХ №22 (82) 23 НОЯБРЯ – 6 ДЕКАБРЯ 2009

11

брокеры

тема номера

раживать. Напомним, в такой ситуации был «КИТ финанс». Скорее всего, именно поэтому брокеру не удалось устоять во вре-мя сильного падения рынка.

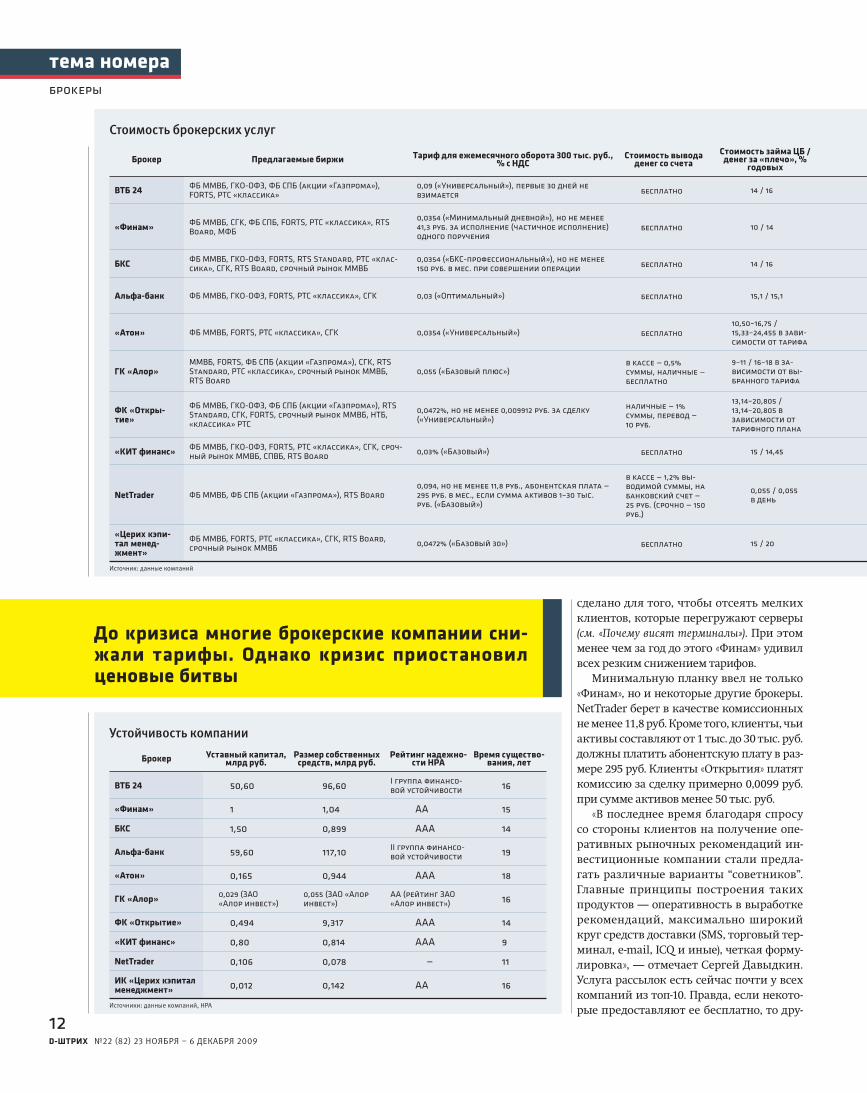

Для того чтобы защитить инвесторов, с 1 июля 2010 года ФСФР планирует повы-сить норматив достаточности капитала для брокерских компаний до 35 млн руб., а еще через год — до 50 млн. При этом со-хранится требование о наличии мини-мальных собственных средств в размере 100 млн руб. для брокеров, предоставляю-щих маржинальные кредиты квалифици-рованным инвесторам. Сейчас норматив достаточности для брокерских компаний составляет 10 млн руб. Впрочем, многие участники рынка против введения новых уровней. По оценке главы Национальной ассоциации участников фондового рын-ка (НАУФОР) Алексея Тимофеева, около половины компаний должны будут повы-шать свои средства, а около 30% будут рас-сматривать вопрос о прекращении своей деятельности. Кроме того, НАУФОР пред-лагает смягчить правила расчета соб-ственных средств.

Летом был снят запрет на совершение маржинальных и необеспеченных сде-лок. Таким образом, брокеры вернули себе одну из статей доходов. Впрочем, когда действовал запрет, многие компании его нарушали. Козлами отпущения стали «Фи-нам» и БКС: ФСФР аннулировала квалифи-кационные аттестаты гендиректоров ком-паний Виктора Ремши и Олега Михасенко соответственно. Однако, как утверждают в компаниях, на их деятельности это ни-как не отразилось. Гендиректором «Фина-ма» был назначен Игорь Степанян, а ген-директором БКС — Юрий Минцев.

БРОКЕРСКИЕ ШТУЧКИТеперь о том, какие изменения прои-зошли в плане обслуживания клиентов. В целом большой активности со стороны брокеров замечено не было. «До кризиса многие компании снижали тарифы. Од-нако кризис приостановил ценовые бит-вы, сейчас компании уже не заманивают клиентов низкими ставками», — отмечает Сергей Давыдкин. Напомним, бурю воз-мущения в этом году вызвали тарифные нововведения «Финама». Брокер добавил к действующему тарифу «Минимальный дневной» (комиссия 0,008–0,03% в зависи-мости от оборота) примечания о том, что его вознаграждение должно составлять не менее 41,3 руб. (включая НДС). Это было

в руках бывшего генерального директора «Пиоглобал эссет менеджмент» Дениса Ма-тафонова и его партнеров.

Впрочем, в большинстве своем бро-керы довольно благополучно пережили трудные времена. «В разгар кризиса мно-гие компании сократили штаты и стре-мились всячески уменьшить расходы на поддержание инфраструктуры. Те из них, кто смог найти оптимальный баланс меж-ду уменьшением расходов и сохранением качества, сейчас существенно улучши-ли свои позиции в рейтингах по оборо-там», — отмечает начальник управления анализа и развития ИК «Церих кэпитал менеджмент» Сергей Давыдкин. «Лучше всех кризис пережили те, кто занимался чистым брокериджем и имел диверсифи-цированную клиентскую базу», — добав-ляет управляющий директор брокерской компании «КИТ финанс» Вадим Бараусов.

Об амбициозных планах развития вес-ной объявил «Атон»: он вновь хочет стать инвестбанком и составить конкуренцию «Тройке Диалог» и «Ренессансу». Напом-

ним, в 2006-м инвестгруппа «Атон» про-дала свой институциональный бизнес UniCredit за $424 млн. По условиям дого-вора до 1 марта этого года «Атон» не мог оказывать брокерские услуги институци-ональным клиентам и занимался только ритейлом.

ОТКРЫВАЕМСЯ И «ШОРТИМ»Брокерские компании стали более про-зрачными в плане раскрытия финансо-вых показателей. Однако произошло это не добровольно. Ежемесячно раскры-вать информацию о размере собствен-ных средств на сайтах брокеров обязала ФСФР. В прошлом году D' в большинстве компаний данные по размеру собствен-ных средств, а также уставному капита-лу пришлось запрашивать через пресс-службу. Нужно отметить, что у некоторых компаний из топ-10 размер собственных средств меньше уставного капитала. Это, грубо говоря, означает, что денег сейчас у компании меньше, чем изначально было вложено в ее создание. Это должно насто-

Рассылки Электронный документооборот

по e-mail и торговым системам

ЭЦП, дистанционное управление банковским и брокерским счетами; поруче-ние на вывод / зачисление денежных средств, в том числе на пластиковые карты, перераспределение средств между субпозициями и площадками, получение брокерских отчетов, веб-доступ к отчетам

Finam Alerts — бесплатные оповещения по SMS, e-mail

ЭЦП, поручения на перевод ценных бумаг, средств между счетами, торго-выми системами и регистрами FORTS, на отзыв (вывод) денежных средств, получение отчетности брокера или доверительного управляющего через интернет

рекомендации по SMS, e-mail, QUIK в тарифах «Кибернетик» и «Эксперт»

ЭЦП, поручения на вывод денежных средств, перевод денежных средств с одной торговой площадки на другую, зачисление ценных бумаг на счет депо, списание ценных бумаг со счета депо, на внутридепозитарный перевод

система оповещений «Сиг-нал», сервис «Запрос котиров-ки», 3 руб. за SMS

ЭЦП, изменение параметров счета и тарифного плана, зачисление в депози-тарий ЦБ, перевод ЦБ с биржи на биржу, перевод денег с брокерского счета, получение отчетов

«Атон-Лайн навигатор»: рекомендации на торговый терминал, SMS, e-mail, ICQ

ЭЦП, подписание отчетов по сделкам, передача распоряжений на вывод / ввод денежных средств, на перевод между площадками и субсчетами

услуга «Инвестиционный советник», программа «Алор-стратегия», SMS

веб-доступ к отчетам

рекомендации по e-mailпоручение на вывод денежных средств, перевод между площадками, отчеты о совершенных операциях онлайн в личном кабинете клиента

—ЭЦП, WebBank для подачи неторговых поручений: на списание, зачисление, перевод денежных средств, ценных бумаг, веб-доступ к отчетам

бесплатные оповещения по e-mail и SMS

ЭЦП, торговые и неторговые поручения

рекомендации на мобильный телефон, в торговую систему или на e-mail в тарифе Profit Channel

система собственной разработки Simple — для неторговых поручений, рабо-тает как с ЭЦП, так и без ЭЦП по выбору клиента

№22 (82) 23 НОЯБРЯ – 6 ДЕКАБРЯ 2009

сделано для того, чтобы отсеять мелких клиентов, которые перегружают серверы (см. «Почему висят терминалы»). При этом менее чем за год до этого «Финам» удивил всех резким снижением тарифов.

Минимальную планку ввел не только «Финам», но и некоторые другие брокеры. NetTrader берет в качестве комиссионных не менее 11,8 руб. Кроме того, клиенты, чьи активы составляют от 1 тыс. до 30 тыс. руб. должны платить абонентскую плату в раз-мере 295 руб. Клиенты «Открытия» платят комиссию за сделку примерно 0,0099 руб. при сумме активов менее 50 тыс. руб.

«В последнее время благодаря спросу со стороны клиентов на получение опе-ративных рыночных рекомендаций ин-вестиционные компании стали предла-гать различные варианты “советников”. Главные принципы построения таких продуктов — оперативность в выработке рекомендаций, максимально широкий круг средств доставки (SMS, торговый тер-минал, e-mail, ICQ и иные), четкая форму-лировка», — отмечает Сергей Давыдкин. Услуга рассылок есть сейчас почти у всех компаний из топ-10. Правда, если некото-рые предоставляют ее бесплатно, то дру-

D-ШТРИХ

12

тема номера

Устойчивость компании

Брокер Уставный капитал, млрд руб.

Размер собственных средств, млрд руб.

Рейтинг надежно-сти НРА

Время существо-вания, лет

ВТБ 24 50,60 96,60 I группа финансо-вой устойчивости 16

«Финам» 1 1,04 АА 15

БКС 1,50 0,899 ААА 14

Альфа-банк 59,60 117,10 II группа финансо-вой устойчивости 19

«Атон» 0,165 0,944 ААА 18

ГК «Алор» 0,029 (ЗАО «Алор инвест»)

0,055 (ЗАО «Алор инвест»)

АА (рейтинг ЗАО «Алор инвест») 16

ФК «Открытие» 0,494 9,317 ААА 14

«КИТ финанс» 0,80 0,814 ААА 9

NetTrader 0,106 0,078 — 11

ИК «Церих кэпитал менеджмент» 0,012 0,142 АА 16

Источники: данные компаний, НРА

Стоимость брокерских услуг

Брокер Предлагаемые биржи Тариф для ежемесячного оборота 300 тыс. руб., % с НДС

Стоимость вывода денег со счета

Стоимость займа ЦБ / денег за «плечо», %

годовых

ВТБ 24 ФБ ММВБ, ГКО-ОФЗ, ФБ СПБ (акции «Газпрома»), FORTS, РТС «классика»

0,09 («Универсальный»), первые 30 дней не взимается бесплатно 14 / 16

«Финам» ФБ ММВБ, СГК, ФБ СПБ, FORTS, РТС «классика», RTS Board, МФБ

0,0354 («Минимальный дневной»), но не менее 41,3 руб. за исполнение (частичное исполнение) одного поручения

бесплатно 10 / 14

БКС ФБ ММВБ, ГКО-ОФЗ, FORTS, RTS Standard, РТС «клас-сика», СГК, RTS Board, срочный рынок ММВБ

0,0354 («БКС-профессиональный»), но не менее 150 руб. в мес. при совершении операции бесплатно 14 / 16

Альфа-банк ФБ ММВБ, ГКО-ОФЗ, FORTS, РТС «классика», СГК 0,03 («Оптимальный») бесплатно 15,1 / 15,1

«Атон» ФБ ММВБ, FORTS, РТС «классика», СГК 0,0354 («Универсальный») бесплатно10,50–16,75 / 15,33–24,455 в зави-симости от тарифа

ГК «Алор»ММВБ, FORTS, ФБ СПБ (акции «Газпрома»), СГК, RTS Standard, РТС «классика», срочный рынок ММВБ, RTS Board

0,055 («Базовый плюс»)в кассе — 0,5% суммы, наличные — бесплатно

9–11 / 16–18 в за-висимости от вы-бранного тарифа

ФК «Откры-тие»

ФБ ММВБ, ГКО-ОФЗ, ФБ СПБ (акции «Газпрома»), RTS Standard, СГК, FORTS, срочный рынок ММВБ, НТБ, «классика» РТС

0,0472%, но не менее 0,009912 руб. за сделку («Универсальный»)

наличные — 1% суммы, перевод — 10 руб.

13,14–20,805 / 13,14–20,805 в зависимости от тарифного плана

«КИТ финанс» ФБ ММВБ, ГКО-ОФЗ, FORTS, РТС «классика», СГК, сроч-ный рынок ММВБ, СПВБ, RTS Board

0,03% («Базовый») бесплатно 15 / 14,45

NetTrader ФБ ММВБ, ФБ СПБ (акции «Газпрома»), RTS Board0,094, но не менее 11,8 руб., абонентская плата — 295 руб. в мес., если сумма активов 1–30 тыс. руб. («Базовый»)

в кассе — 1,2% вы-водимой суммы, на банковский счет — 25 руб. (срочно — 150 руб.)

0,055 / 0,055 в день

«Церих кэпи-тал менед-жмент»

ФБ ММВБ, FORTS, РТС «классика», СГК, RTS Board, срочный рынок ММВБ

0,0472% («Базовый 30») бесплатно 15 / 20

Источник: данные компаний

брокеры

До кризиса многие брокерские компании сни-жали тарифы. Однако кризис приостановил ценовые битвы

№22 (82) 23 НОЯБРЯ – 6 ДЕКАБРЯ 2009

гие — за деньги. А, к примеру, у БКС рас-сылка рекомендаций «вшита» в тарифы «Кибернетик» и «Эксперт».

НОВЫЙ СТАНДАРТ23 апреля стартовали торги на RTS Standard, сейчас в системе обращают-

ся 22 бумаги 20 эмитентов. По итогам торгов 20 октября их объем превысил 19 млрд руб. Главные достоинства RTS Standard — отсутствие 100-процентно-го преддепонирования (это означает, что для заключения сделки нет необхо-димости иметь денежные средства или

ценные бумаги в полном объеме), рас-четы на T + 4, центральный контрагент. Кроме того, все сделки заключаются в рублях, а торги проходят с 10.30 до 23.50 мск с двумя перерывами — на дневной и вечерний клиринг. О других преиму-ществах FORTS D' рассказывала руково-дитель департамента фондового рынка РТС Светлана Рыбина (см. «Новая сту-пень эволюции», №10 от 25 мая 2009 года). Однако пока далеко не все брокеры пре-доставляют доступ к RTS Standard. Из топ-10 только БКС, «Алор» и «Открытие», а также «Олма» и «Солид». Так что для же-лающих торговать в RTS Standard выбор брокеров ограничен. В одной из брокер-ских компаниях D' заявили, что пока не планируют предоставлять доступ к RTS Standard по ряду причин: невостребо-ванность со стороны клиентов, неотла-женность торгов, технические трудно-сти и прочее.

Между тем говорят, что запустить ре-жим торгов, подобный RTS Standard, соби-рается и ММВБ. Пока же ММВБ пытается потеснить РТС на срочном рынке. В апре-ле этого года биржа запустила торги фью-черсами на акции Сбербанка и «Газпро-ма», чуть позже — на бумаги «ЛУКойла» и «Норникеля». В дальнейшем список ин-струментов планируется расширять. Ра-нее с момента создания в 2007 году там торговался только фьючерс на индекс ММВБ. Из десятки брокеров доступ на срочный рынок ММВБ предоставляют «Алор», «Открытие», «КИТ финанс», БКС и «Церих кэпитал менеджмент». D'

D-ШТРИХ

13

тема номера

Количество бумаг для long /

shortСтоимость депозитарного

обслуживанияМинимальная

сумма открытия счета, тыс. руб.

Новостная лента

20 / 9150 руб. в мес., без операций по счету бесплатно

30 «Интерфакс», «Прайм-ТАСС» — бесплатно

20 / 14150–450 руб. в мес., без опера-ций по счету бесплатно

10

ленты новостных агентств в торговых системах, возможность отслеживать стра-тегии портфельных менеджеров в режиме онлайн — бесплатно

25 / 18150 руб. в мес., без операций по счету бесплатно

50 «Интерфакс» — бесплатно

23 / 230,03–0,06% годовых от средней рыночной стоимости ценных бумаг

— «Интерфакс», «Прайм-ТАСС» — бесплатно

22 / 14 0–560 руб. в мес. в зависимо-сти от тарифа

50 «Интерфакс» — бесплатно

24 / 10100 руб. в мес., без операций по счету бесплатно

10 «Интерфакс», «Финмаркет» — бесплатно

23 / 11 бесплатно — «Интерфакс» — бесплатно

20 / 12 бесплатно — «Интерфакс», Reuters — бесплатно

27 / 10 бесплатно 1,5 —

32 / 9 бесплатно —«Интерфакс» — бесплатно, СКРИН от 2 тыс. руб. в мес., CQG — цена зависит от состава информации

ЛИКБЕЗ ДЛЯ НАЧИНАЮЩИХ, ИЛИ ЧТО ДЕЛАТЬ, ЕСЛИ СЕРВЕР «УПАЛ»

Многие упускают из виду тот факт, что максимальная нагрузка на сервер проис-ходит в момент соединения, так как тер-минал клиента запрашивает не только текущие данные по всем открытым табли-цам и графикам, но и всю историю с на-чала дня. Если связь с сервером утеряна и не возобновляется переподключением, то не нужно добивать сервер еще больше, пытаясь установить подключение каждую секунду. Программа сама подключится (как правило, через 5–20 секунд в зави-симости от рекомендации брокера) — пы-таясь ускорить этот процесс, вы добивае-тесь обратного эффекта.

Если вы собираетесь торговать в прайм-тайм (с 16 до 18 часов), то, чтобы минимизировать системные риски, сто-ит отправлять заявки стоп-лосс в систе-му заранее. Так, заявка будет храниться на сервере брокера и в случае задержек активируется своевременно. Однако в случае «падения» сервера брокера на биржу заявка, скорее всего, не поступит. Она будет отправлена лишь после восста-новления работы сервера брокера в том виде, в котором она была в системе на момент «падения».

Для ускорения получения данных в си-стеме QUIK может быть использован про-

межуточный сервер доступа, который будет на связи с сервером брокера всю торговую сессию. В этом случае клиен-ты подключаются к нему и получают все котировки и необходимую информацию «из соседней комнаты». Технически уста-навливать промежуточный сервер досту-па имеет смысл, если подключены более пяти терминалов. Вместо пяти парал-лельных потоков сервер брокера обра-батывает только один.

Как говорят бывалые трейдеры, луч-шее, что можно сделать, — это пойти пе-рекурить и не мешать брокеру восста-навливать связь.

брокеры

биржевая площадь

Российский рынок консолидируется. Игроки ждут сигнала для начала активных покупок

НОЯБРЬСКИЙ ФАЛЬСТАРТ

Индекс ММВБ на прошлой неде-ле успел побывать возле локаль-ных максимумов этого года (1390

пунк тов), а затем снова спуститься к 1330 пунктам. И хотя трейдеры лихо «выкупа-ли» просадки, направляя своими покуп-ками индексы наверх, вообще говоря, такие резкие движения нервируют игро-ков. Российские индексы показали, что готовы стартовать хоть с гэпом 3%, как это было 16 ноября. Однако для продол-жения динамики нам необходима под-держка «старшего брата», рынка США, ко-торый укажет нам дорогу. Сейчас игроки держат оборону возле уровня поддержки 1300 пунктов по индексу ММВБ, выжи-дая благоприятного момента для ново-годней атаки вверх. Торговый диапазон на ближайшее время — 1280–1390 пунк-тов. Пробой этого диапазона вверх и бу-дет означать начало новогоднего ралли.

Пока же традиционное новогоднее ралли на российском фондовом рынке сдерживает американский пессимизм:

индекс S&P 500 стоит возле отметки 1100 пунктов и преодолеть ее пока не может. Это означает, что инвесторы уже не счи-тают текущие уровни недооцененными. Правда, приток денежных средств на фондовые рынки развивающихся стран продолжается. Так, по данным Emerging Portfolio Fund Research (EPFR), с 5 по 11 но-ября 2009 года приток капитала в фонды, инвестирующие в акции РФ и стран СНГ, составил $26,2 млн. Напомним, что при-ток капитала в эти фонды с начала года превысил $1,5 млрд.

Плюс к этому под конец года часть ин-весторов обычно перекладываются в сы-рьевые активы и драгметаллы. Нефть, которая долгое время была фаворитом среди активов, призванных защитить от долларовой инфляции, сейчас отходит на второй план. Ее котировки держатся на удобном для производителей и потреби-телей уровне $78 за баррель. Резкий рост нефтяных котировок опасен ростом про-изводственных издержек, что может по-

влечь за собой новый виток спада в еще не окрепшей мировой экономике. Золо-то же, напротив, не влияет напрямую на реальный сектор. Так что теперь уже не нефть, а золото выполняет роль защиты от инфляции.

Даже сделка по продаже Индии 200 тонн золота из резервов МВФ по средней цене $1045 за тройскую унцию не обру-шила рыночных котировок. Скорее нао-борот, это положило начало увеличению доли золота в составе валютных резервов центробанков по всему миру. Так, по за-явлениям зампреда ЦБ РФ Алексея Улю-каева, российский Центробанк планиру-ет купить 30 тонн золота из Гохрана по рыночным ценам.

ДЕНЕЖНЫЙ РЫНОКТрехмесячная долларовая ставка LIBOR опустилась на прошлой неделе до рекорд-ных 0,26%. Исходя из этого неудивитель-но, что индекс доллара (DXY) продолжает находиться на минимальных значени-

D-ШТРИХ №22 (82) 23 НОЯБРЯ – 6 ДЕКАБРЯ 2009

14

биржевая площадь

ях. Так, в начале ноября этого года зна-чение индекса DXY составило 75,43 пунк-та; для сравнения, в феврале этого года его значение составляло 89,3 пункта. На этом фоне пара евро—доллар торгуется вблизи отметки 1,50. Однако, по послед-ним опубликованным данным, инфля-ционные ожидания в США практически равны нулю. Это означает, что новые по-пытки ослабить доллар и влить ликвид-ность в систему увенчались успехом. Не-смотря на очевидное надувание пузыря, инвесторы уверены в Америке, как ни-когда ранее. CDS (Credit Default Swap) на Америку в пятилетнем диапазоне торгу-ется на уровне 2,65 пункта против 3,93 годом ранее.

Агрегат М2 в США с августа этого года колеблется между $8300 млрд и $8390 млрд. Это означает, что все сти-мулирующие пакеты, которые попада-ют в экономику, не вызывают резкого увеличения денежной массы. То есть американскому правительству удается точечно санировать проблемы, избегая роста инфляции.

В РФ Центробанк продолжает прово-дить политику укрепления рубля, ко-торую активно критикуют промыш-ленные предприятия. 19 ноября курс доллара составил 28,7 руб. По мнению монетарных властей, укрепление рубля

до 26 руб. за доллар не повлияет карди-нальным образом на промышленность. Ставка рефинансирования пока так и остается на уровне 9,5%, однако экспер-ты ожидают, что ЦБ предпримет еще одно снижение до конца текущего года. Тем не менее жесткая монетарная поли-тика, которая наблюдалась с середины лета, сменилась на нейтральную. Ста-билизация достигнута, инфляция, ко-торую теперь таргетирует ЦБ, остается у отметки 9%. И пока показатель инфля-ции не растет, ЦБ может понемногу снаб-жать банки краткосрочными пассива-ми, не опасаясь роста цен.

ЧТО ДАЛЬШЕ?Мировая экономика показывает рост, что, несомненно, положительный факт. В краткосрочной перспективе мы уви-дим подъем фондовых рынков. Для нача-ла ралли в США индекс S&P 500 должен пробить уровень 1100 пунктов. Но фор-мально рост должен быть подтвержден состоянием реального сектора. Рост ВВП в течение одного квартала еще нельзя считать полномасштабным восстановле-нием. Это скорее означает, что тот ком-плекс мер, который применяют моне-тарные власти, пока работает. Так что до конца первого квартала 2009 года моне-тарная политика со стороны ФРС, ЕЦБ и Банка Англии вряд ли изменится. Полу-чается, что ниже текущих уровней став-ки быть уже не могут, то есть более деше-вых денег, чем сейчас, мы уже не увидим. И вроде бы усилия монетарных властей дают положительные результаты: ВВП ведь растет. Но проблема в том, что и безработица также растет. Это означает, что окончательный выход из рецессии наступит, когда уровень занятости бу-дет расти. Напомним, что в США количе-ство безработных составило 10,20% про-тив 6,60% годом ранее. Рост ВВП развитых стран в последнем квартале основывает-ся исключительно на финансовых вли-ваниях. Но на финансовом стимулирова-нии экономика долго расти не сможет. В итоге фондовое ралли, которое мы на-блюдаем в течение второй половины 2009 года, может оказаться не чем иным, как очередным фондовым пузырем. В этом случае обвал рыночных котировок неиз-бежен. Но это произойдет не ранее сере-дины 2010 года, до этого момента у ин-весторов есть все возможности загнать фондовые рынки еще выше. D'

D-ШТРИХ №22 (82) 23 НОЯБРЯ – 6 ДЕКАБРЯ 2009

15

• Наклон 200-дневной скользящей средней (вниз или вверх) указывает направление долгосрочного тренда биржевого индекса.• Пересечение средней и индекса говорит о возможной смене направления тренда. • Механическая трактовка сигналов скользящих средних может не дать верной картины.

биржевая площадь

D-ШТРИХ №22 (82) 23 НОЯБРЯ – 6 ДЕКАБРЯ 2009

16

ПРОГНОЗЫ

БАНК МОСКВЫ:— В течение последнего месяца цены на нефть колеблются у психологи-чески важной отметки $80 за бар-рель. Среднесуточный показатель добычи нефти российских нефтя-ных компаний в октябре не изме-нился по сравнению с сентябрем и составил 10,04 млн баррелей в сутки. Добыча газа продолжает расти: уро-вень добычи в октябре 2009 года уже всего на 2,8 % ниже уровня прошлого года. Однако рост этот по большей части связан с более низкой темпе-ратурой в начале четвертого квар-тала текущего года. В долгосроч-ной перспективе мы выделяем такие компании, как «НоваТЭК», «Газпром» и «ЛУКойл».

УК «ПАРМА-МЕНЕДЖМЕНТ»:— Сразу после краха рынков в сен-тябре-октябре 2008 года мы пред-полагали, что движение индекса РТС будет похожим на то, что было в про-шлый кризис. Так и случилось. Однако не стоит искать закономерностей в бо-лее мелких движениях. 1999 год, когда индекс РТС вырос с 59 до 156 пунктов (в 2,6 раза), был крайне сложным. Осе-нью были взрывы домов в Москве и Волгодонске, началась очередная че-ченская война. Не нужно также смо-треть на 2000 год как на абсолютный образец для движения акций, по-скольку это был период сдувавшегося пузыря NASDAQ. Скорее всего, анало-гия движений уже «выдохлась». В сле-дующем году индекс РТС продолжит рост, но трехкратных движений уже ожидать не приходится. Иначе мы до-стигли бы почти 4500 пунктов.

Собы

тия 24.11.2009 25.11.2009 26.11.2009 30.11.2009 03.12.2009

ВВП еврозоныВВП Канады (III кв.)Индекс потребитель-ских цен Германии (CPI)

ВВП Великобритании (III кв.)

ВВП США (III кв.)

Рубрику ведут КИРИЛЛ БУШУЕВ, ЕКАТЕРИНА

МИХАЙЛОВА, АЛИНА ЛЮБИМСКАЯ

но, — комментирует ситуацию аналитик ИФД “Капиталъ” Павел Шелехов. — Мне кажется, объяснение этого отсутствием необходимого спроса на рынке является формальным».� Реакция рынка — ПОЗИТИВНАЯ D'

«Северсталь» всплывает на по-верхностьВ третьем квартале 2009 года «Север-сталь» показала обнадеживающие резуль-таты в сравнении с предыдущим вторым кварталом. Чистая прибыль достигла $66 млн — против чистого убытка в размере $290 млн. Выручка за третий квартал со-ставила $3,5 млрд, что на 22% больше, чем за второй квартал. Однако в целом за де-вять месяцев этого года «Северсталь» по-казывает убыток $878 млн при выручке $9,14 млрд. Для сравнения: аналогичный период 2008 года компания закончила с прибылью в размере $3,243 млрд. При этом «Северсталь» все еще отстает от сво-их российских конкурентов, которые уже вышли на докризисный уровень произ-водства. По словам аналитика ИК БКС Олега Петропавловского, результаты «Се-верстали» оказались выше ожиданий рынка, ведь компания вышла на положи-тельный уровень EBITDA. Однако по ито-гам года финансовая ситуация «Северста-ли», скорее всего, не изменится: цены на металлопрокат остаются низкими.� Реакция рынка — ПОЗИТИВНАЯ

Evraz борется с долгамиВ ноябре один из ведущих производи-телей чугуна и стали Evraz Group обна-родовал неутешительные результаты за девять месяцев 2009 года. Выручка по сравнению с аналогичным периодом 2008 года сократилась в 2,4 раза и соста-вила $7 млрд. EBITDA уменьшилась аж в 6,8 раза, до $874 млн. Расходы по выплате процентов за отчетный период состави-ли $502 млн, общий долг по состоянию на 30 сентября 2009 года — $8,8 млрд. По сло-вам экспертов, утешает лишь то, что на сегодняшний день размер краткосрочно-го долга компании — то есть долга, кото-рый должен быть погашен в ближайшие 12 месяцев, — сократился с $3,4 млрд до $1,1 млрд. Это свидетельствует об иску-сном управлении текущим финансовым положением. В ноябре Evraz расплатился по кредиту ВТБ на сумму $344 млн; день-ги на это были получены в ходе недавнего облигационного займа. � Реакция рынка — НЕЙТРАЛЬНАЯ

Акции «Седьмого континента» отда-дут за долги акционераОсновной акционер розничной сети «Седьмой континент» Александр Задор-нов договорился о реструктуризации собственного займа на $560 млн с креди-торами — Natixis Bank, Альфа-банком и группой хедж-фондов Spinnaker Capital Group. Кредит будет конвертирован в восьмилетние облигации на сумму $630 млн, эмитентом которых станет «Седь-мой континент». Ставка займа будет рав-няться ставке LIBOR + 6%. Это увеличит долговую нагрузку компании в 2–2,5 раза. Текущий уровень долга «Седьмого конти-нента» неизвестен. Однако, по оценке Rye, Man & Gor Securities, он составляет поряд-ка $400 млн. Первые четыре года «Седь-мой континент» будет выплачивать толь-ко проценты, а с 2014-го начнет погашать сам долг. В качестве премии за реструкту-ризацию держатели облигаций получат 15% акций компании. «Юридически пере-вести долг физического лица в долг ком-пании будет сложной задачей, возможен конфликт с миноритариями. В любом слу-чае мы считаем ситуацию вокруг “Седьмо-го континента” крайне неопределенной и не рекомендуем его акции для инвести-ций», — говорит аналитик ИК «Брокеркре-дитсервис» Татьяна Бобровская.� Реакция рынка — НЕГАТИВНАЯ

«Полюс золото» не продаютГруппы ОНЭКСИМ и «Нафта Москва» 20 но-ября заявили, что не будут продавать 10% «Полюс золота». Причиной названо «отсут-ствие покупателей». При этом всего лишь днем ранее те же структуры говорили о продаже как об уже решенном деле. Сей-час компаниям Михаила Прохорова и Су-леймана Керимова принадлежит соответ-ственно 40 и 37% акций «Полюс золота», free float его акций составляет порядка 20%. Если бы продажа состоялась, то, по мнению аналитиков «ВТБ капитала», на рынке образовался бы избыток предло-жения акций, что привело бы к сниже-нию котировок.

«То, что не нашлось покупателей на ак-ции “Полюс золота” среди институцио-нальных клиентов, практически нереаль-

покупать продаватьдержать

«Тройка Диалог»:

Сети берут количествомАналитики повысили целевые цены X5 Retail Group, «Дикси», «Магнита» и «Седь-мого континента» в среднем на 29%. Все компании кроме последней рекомендо-ваны к покупке. Упрощенный доступ к деньгам дает крупным игрокам преиму-щество перед непубличными сетями, по-зволяя открывать больше магазинов. На этом фоне планы по наращиванию торго-вых площадей могут пересмотреть в сто-рону увеличения, а капитальные вложе-ния заметно превысят прогнозы рынка. Крепкий рубль, ориентир по которому по-вышен с 32 до 29 руб. за доллар, и позитив-ные макропрогнозы позволят сетям раз-виваться быстрее.

«Тройка» ожидает капвложений четы-рех ритейлеров на уровне $1,785 млрд, что превышает консенсус-прогноз на 40%. Также наши супермаркеты недооценены: коэффициент EV/EBITDA 2010П (8,1) под-разумевает дисконт 22% к аналогам с раз-вивающихся рынков. В перспективе двух лет EBITDA в секторе должна вдвое превы-сить EBITDA сопоставимых зарубежных компаний. GDR X5 (цель — $36,8, потенци-ал роста — 30%) — ставка на быстрое вос-становление экономики. «Дикси» (цель — $9,5, потенциал роста — 24%) обещает рост показателей. «Магнит» может впечатлить числом новых магазинов.

Банк Москвы:

Общепит без оптимизмаПонизить целевую цену акций «Росин-тера» на 28% аналитиков Банка Москвы вынудило падение темпов роста выруч-ки холдинга. Так, по итогам девяти ме-сяцев этот показатель вырос всего на 0,5%. Сопоставимые продажи сократи-лись на 17%, количество посетителей — на 18%. Спад продаж заставил компанию принять меры по оптимизации расхо-дов. Были пересмотрены договоры арен-ды, условия поставок, урезаны расходы на маркетинг и развитие сети. В резуль-тате по итогам первого полугодия рен-табельность EBITDA выросла с 7,4 до 9%. Несколько повысить поток посетителей в третьем квартале позволили экспери-менты с меню и промопредложения.

Тем не менее ситуация на ресто-ранном рынке не внушает оптимиз-ма: снижение спроса прекратилось, но восстановление пока не начинается. «Ро-синтер» торгуется с дисконтом 20% по коэффициенту EV/EBITDA 2009 к сред-нему показателю по российским компа-ниям потребительского сектора. Банк Москвы продолжает считать рынок об-щественного питания одним из самых перспективных: Россия более чем в семь раз отстает от развитых стран по уров-ню расходов на питание вне дома на душу населения.

«Финам»:

Калий в опалеВ «Финаме» считают, что потенциал ро-ста акций «Уралкалия», давление на ко-торые оказывает падение производства и цен на калийные удобрения, в средне-срочной перспективе отсутствует. Цены по поставкам хлористого калия в Индию ($460 за тонну) оказались ниже прогно-зов аналитиков. По этой причине сред-няя эффективная экспортная цена по-ставляемой «Уралкалием» продукции, в 2009-м была снижена на 27%, с $561 до $409 за тонну. Прогноз производства ком-пании на 2009 год был скорректирован на 17% — с 3652 тыс. до 3025 тыс. тонн. Что касается перспективных контрактов с Китаем, то с высокой вероятностью они не будут подписаны до конца этого года из-за низкого спроса на калийные удо-брения внутри страны, высокого уровня запасов и растущего внутреннего произ-водства.

Восстановление спроса в мире будет происходить более медленными тем-пами, чем предполагалось ранее. «Урал-калий» оценен практически на уровне средних P/E и EV/EBITDA на 2010 год для международных аналогов. К своему рос-сийскому аналогу «Сильвиниту» компа-ния торгуется с внушительной премией. Так, по коэффициенту P/E «Уралкалий» дороже на 85%, по EV/EBITDA — на 42%.

КОРОТКО«Юникредит секьюритиз» опасается, что долг «Седьмого кон-тинента» после размещения еврооблигаций может превысить EBITDA в восемь раз. Рекомендация — «продавать», цель — $5, по-тенциал снижения — 43%.Rye, Man & Gor Securities считает акции «Волгателекома» един-ственными среди МРК, которые все еще сохраняют потенциал роста. Рекомендация — «покупать», цель — $3 по обыкновенным бумагам и $2,4 по «префам».«Совлинк» полагает, что Коршуновский ГОК — единственная бу-мага, пригодная для портфельных инвестиций в железорудную отрасль. Рекомендация — «покупать», цель — $2234, потенциал роста — 44%. D'

17

флюгер

«МАГНИТ» «РОСИНТЕР»

Цена в РТС (MGNT): $62,5Цель: $94

Цена в РТС (ROST): $7,75Цель: $8,83

«УРАЛКАЛИЙ»

ИНВЕСТИДЕИ

Информация, представленная в данной рубрике, получена из аналитических отчетов инвестиционных компаний и отражает мнения экспертов этих компаний в отношении конкретных эмитентов. Все мнения и рекомендации, основанные на представленной информации, соответствуют дате выхода обзоров. Потенциал роста рассчитан редакцией D’ исходя из текущих рыночных цен. Однако инвесторы должны самостоятельно принимать решения, используя указанную информацию лишь в качестве инвестиционных идей.

Обзоры и рекомен-дации ежедневно публикуются на сайте fi ncake.ru

Ист

очни

ки: I

nves

tfun

ds.r

u, Р

ТС, р

асче

ты D

'Консенсус-прогноз ведущих инвесткомпанийЭмитент, тикер РТС ▸ Цена в РТС, $ ▸ Целевая цена, $ ▸ Upside, % ▸Газпром, GAZP 6,56,5 7,687,68 18,218,2Сургутнефтегаз, SNGS 0,950,95 1,071,07 12,612,6Русгидро, HYDR 0,03990,0399 0,04170,0417 4,54,5ЛУКойл, LKOH 63,563,5 61,9561,95 –2,4–2,4Татнефть, TATN 5,115,11 4,844,84 –5,3–5,3Уралсвязьинформ, URSI 0,02720,0272 0,02310,0231 –15,1–15,1Сбербанк, SBER 2,552,55 2,052,05 –19,6–19,6Роснефть, ROSN 8,998,99 7,177,17 –20,2–20,2Полюс золото, PLZL 58,558,5 44,0344,03 –24,7–24,7Норильский никель, GMKN 146,7146,7 107,55107,55 –26,7–26,7

Цена в РТС (URKA): $5Цель: $3,42

потенциал роста50%

потенциал роста14%

потенциал падения32%

№22 (82) 23 НОЯБРЯ – 6 ДЕКАБРЯ 2009 D-ШТРИХ

D-ШТРИХ №22 (82) 23 НОЯБРЯ – 6 ДЕКАБРЯ 2009

валютные игры

Украина $1 = 8,13 UAH 1 RUR = 0,28 UAH

Белоруссия $1 = 2733,00 BYR 1 RUR = 94,6 BYR

Литва $1 = 2,31 LTL

Латвия $1 = 0,48 LVL

Эстония $1 = 10,52 EEK

Канада $1 = 1,06 CAD

Дания $1 = 5,01 DKK

Швейцария $1 = 1,02 CHF

Великобритания $1 = 0,60 GBP

Норвегия $1 = 5,65 NOK

Швеция $1 = 6,92 SEK

Мексика $1 = 13,05 MXN

Куба $1 = 1,00 CUP

Бразилия $1 = 1,73 BRL

Марокко $1 = 7,63 MAD

Тунис $1 = 1,28 TND

Евросоюз $1 = €0,67

ЮАР $1 = 7,54 ZAR

США €1 = $1,49

Польша $1 = 2,78 PLN

Чехия $1 = 17,21 CZK

Венгрия $1 = 179,07 HUF

18

Участники мирового валютного рын-ка не спешат предпринимать актив-ных действий: отметка $1,5 за евро

так же близка, как и недосягаема, несмо-тря на регулярные попытки штурма. Ком-ментарии аналитиков хорошо иллюстри-руют текущую безыдейность. «Между тем сегодня выступает президент ЕЦБ Жан-Клод Трише, но, как это уже принято, он, вероятно, ничего нового не скажет, кро-ме того, что во внеочередной раз выразит свою озабоченность чрезмерным укре-плением европейской валюты», — не без иронии пишут эксперты Промсвязьбан-ка в своем обзоре. В целом «правило сла-бого доллара» сохраняется, покупки «аме-риканца» на локальных откатах не в счет. Дефицит бюджета США никуда не делся, долг растет, на рынках капитала эйфория. Главы G20 договорились не сворачивать программы по накачиванию экономик деньгами. Инвесторы сделали из этого вывод, что правительства не будут искус-

ственно поддерживать курс «американца». Евро благоприятствуют ожидания даль-нейшего восстановления европейского хозяйства более высокими темпами, чем экономик США и Японии. Одновремен-ное с этим укрепление национальных ва-лют стран-экспортеров сырья — головная боль для местных властей. Развивающие-ся страны несут экономические потери от ревальвации и вынуждены сдерживать ее за счет интервенций на рынке. Рост бра-зильского реала на фоне притока спеку-лятивного капитала даже спровоцировал введение в Бразилии налога на иностран-ные инвестиции. Гипотетическое удоро-жание юаня, к которому активно призы-вают Китай, приведет к падению доллара и евро по отношению к «развивающимся» валютам, особенно стран БРИК.

Плавную коррекцию рубля на ММВБ после достижения очередного максиму-ма 28,67 руб. за доллар усугубило заявле-ние зампреда Банка России. Алексей Улю-

каев поведал участникам конференции «Российский денежный рынок 2009» о наличии второго внутреннего коридора колебаний бивалютной корзины в пре-делах 35–38 руб. Он изменяется в зависи-мости от объема спроса и предложения: при достижении границы ЦБ приобрета-ет $700 млн и сдвигает границу на очеред-ные 5 коп. Напомним, что установленный почти год назад «широкий» коридор огра-ничен отметками 26 и 41 руб. Для многих участников рынка это не стало новостью, но у ряда дилеров нервы все-таки сдали: рубль к корзине рухнул на 25 коп., до де-сятидневного минимума. Уже в ходе тор-гов 20 ноября котировки доллара подни-мались выше 29 руб., и впервые за долгое время российская валюта «ушла на выход-ные» с недельными потерями. Впрочем, смятение вызвало не только выступление топ-менеджера ЦБ, но и локальное укре-пление доллара на фоне падения фондо-вых и сырьевых рынков. Алексей Улюка-

ВТОРОЙ ФРОНТ ЦЕНТРОБАНКАБолее узкий коридор бивалютной корзины и, как следствие, более активная позиция Банка России на рынке могут привести к ухудшению инфляционных показателей

плению резервов и ускорению инфляции. За 17 дней ноября ЦБ приобрел $6 млрд, сумма октябрьских покупок была близка к $16 млрд. Резервы достигли $441,7 млрд, потяжелев с начала октября на $30,2 млрд. При текущем колебании пары евро—доллар ниже отметки $1,5 объем интервен-ций останется на прежнем уровне, но как только доллар начнет падать, для поддер-жания ориентира ЦБ придется выходить на рынок с крупными покупками. D'

№22 (82) 23 НОЯБРЯ – 6 ДЕКАБРЯ 2009 D-ШТРИХ

валютные игры

СТРАНЫ И ВАЛЮТЫ: Австралия — австралийский доллар AUD, Белоруссия — белорусский рубль BYR, Бразилия — реал BRL, Великобритания — британский фунт GBP, Венгрия — форинт HUF, Гонконг — гонконгский доллар HKD, Дания — датская крона DDK, Египет — египетский фунт EGP, Израиль — шекель ILS, Индия — рупия INR, Казахстан — тенге KZT, Канада — канадский доллар CAD, Китай — юань CNY, Куба — кубинский песо CUP, Латвия — лат LVL, Литва — лит LTL, Марокко — ма-рокканский дирхам MAD, Мексика — песо MXN, Новая Зеландия — новозеландский доллар NZD, Норвегия — норвежская крона NOK, ОАЭ — дирхам ОАЭ AED, Польша — злотый PLN, Россия — рубль RUB, Таиланд — бат THB, Турция — турецкая лира TRY, Тунис — тунисский динар TND, Украина — гривна UAH, Чехия — чешская крона CZK, Швеция — шведская крона SEK, Швейцария — швейцарский франк CHF, Эстония — эстонская крона EEK, ЮАР — ранд ЮАР ZAR, Япония — иена JPY.

Рубрику ведет ЮРИЙ КОРОТЕЦКИЙ

Египет $1 = 5,46 EGP

Турция $1 = 1,49 TRY

Япония $1 = 88,85 JPY

Новая Зеландия $1 = 1,37 NZD

Австралия $1 = 1,09 AUD

Гонконг $1 = 7,75 HKD

Китай $1 = 6,83 CNY

Казахстан $1 = 149,23 KZT 1 RUR = 5,17 KZT

Россия $1 = 28,89 RUR €1 = 42,95 RUR

ОАЭ $1 = 3,67 AED

Таиланд $1 = 33,2 THB

Индия $1 = 46,72 INR

Израиль $1 = 3,78 ILS

19

ев отметил, что нынешний трехруб левый коридор направлен на смягчение вола-тильности курсов, а при одновременном снижении процентных ставок делает carry trade менее привлекательным. Осно-ваний для последнего может стать еще меньше, когда разница ставок на рынках достигнет двух-трех пунктов. Пока этот показатель превышает шесть пунктов к

ставке ФРС, поскольку ставка прямого од-нодневного репо составляет 6,75%. Кстати, ставка рефинансирования ЦБ может быть снижена уже на предстоящем заседании совета директоров регулятора 24 ноября.

Через валютные интервенции регуля-тор пытается ограничить рост рубля и по-мочь реальному сектору. Однако активная позиция ЦБ способствует быстрому нако-

ЕВРОПЕ ВЫГОДЕН ОБВАЛ ДОЛЛАРА

Почти все предсказывают падение доллара. Управляющий МВФ Доминик Строс-Кан пророчит появление новой мировой валюты в ближайшее десяти-летие. Причины всего этого незатейли-вы: экономика США в плохой форме, ФРС печатает деньги безумными темпа-ми, а дефицит бюджета вышел из-под контроля. Трудно поверить в то, что бук-вально через пять лет доллар восстано-вит статус, которым обладал после Вто-

рой мировой войны. Существует масса доказательств грядущего краха долла-ра. Страны ОПЕК продолжают настаи-вать на том, чтобы отвязать доллар от цены на нефть и переключиться на дру-гую валюту. Вопрос в том, чем все за-кончится. В Европе падение доллара представляется как угроза. Однако все наоборот: конец долларовой эпохи бу-дет знаменовать подъем европейской экономики. Для Европы и большинства стран всего мира деградация долла-ра — это возможность укрепить свою собственную экономику.

МЭТЬЮ ЛИННаналитик Bloomberg

НАЛОГОВАЯ ЛОВУШКА США ПРИВЕДЕТ К ОБВАЛУ ДОЛЛАРА

Стабильные плохие новости зача-стую ведут к падению. Как это ни груст-но, сценарий, который ведет «бычий» когда-то рынок доллара в пропасть, на-чинает казаться неотвратимым.

Обвал доллара случится, скорее всего, из-за иностранных инвесторов, которые посчитают, что США попали в так называемую налоговую ловушку. А это произойдет, когда государство будет не в состоянии увеличить посту-пления в бюджет путем повышения на-логов. Это в паре с растущими дефици-тами платежного и торгового балансов может стать причиной массового бег-ства из государственных ценных бумаг. Китайцы только тогда выдадут заем под их обеспечение, когда будут уверены, что США смогут его вернуть. Если со-мнения будут прогрессировать, то все торги долларом прекратятся.

Почему же США может попасть в на-логовую ловушку? Проблема в том, что подоходный налог в Америке, основ-ной источник государственного дохо-да, постоянно растет и имеет высокие ставки. Когда ставки уже высоки, все труднее и труднее становится увели-чивать поступления путем повышения ставок. Это наблюдение экономиста Артура Лаффера, которое сделало его знаменитым и стало для США поводом для беспокойства.

КЕВИН ХАССЕТаналитик Bloomberg

D-ШТРИХ №22 (82) 23 НОЯБРЯ – 6 ДЕКАБРЯ 2009

20

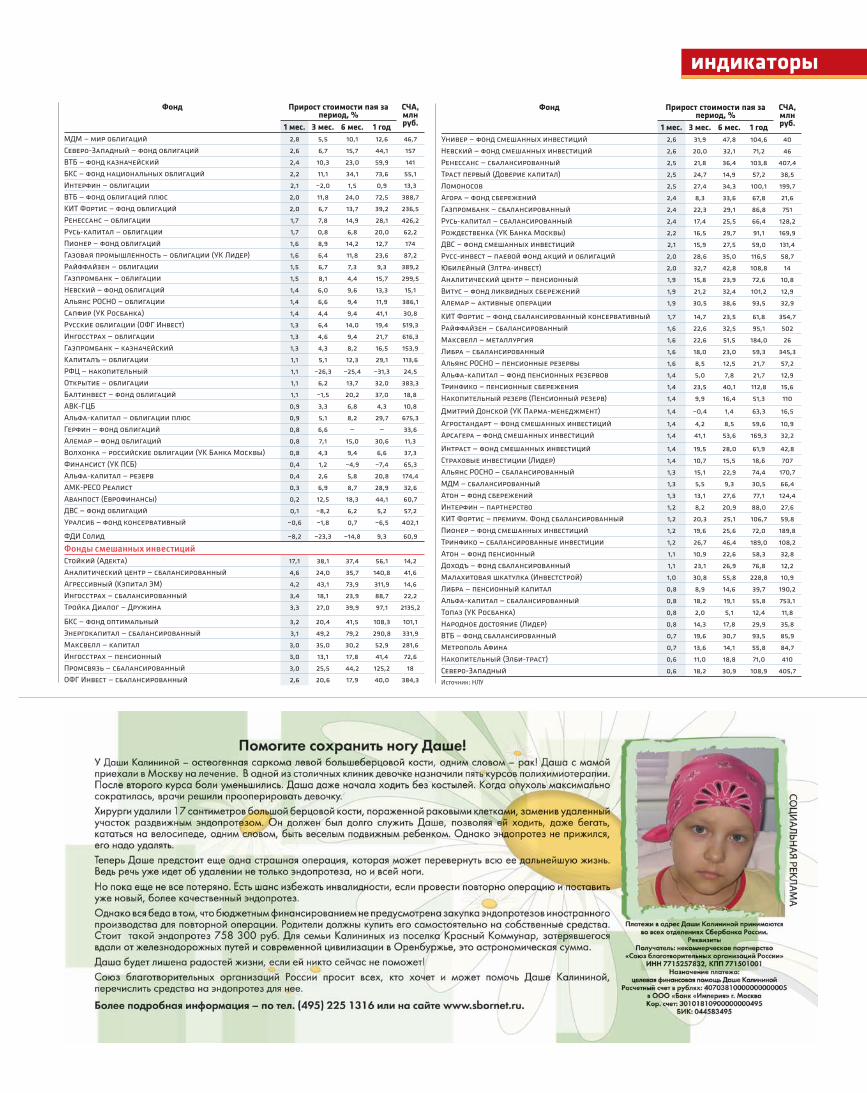

на паях

Рубрику ведет ЕВГЕНИЯ ОБУХОВА

Доходность открытых ПИФов за месяц, %

Приток/отток денег в открытых фондах

Ист

очни

ки: I

nves

tfun

ds.ru

, РТС

, рас

четы

D'

ПИФы — лидеры по доходности за две недели

Ист

очни

к: S

tock

port

al.ru

, по

данн

ым

за

пери

од с

6 н

оябр

я по

20

нояб

ря 2

009

года нет, и они, вероятно, будут выглядеть не-

сколько хуже акций МРК», — добавляет управляющий.

Фонду «Тройка Диалог — электро-энергетика» помогли вырасти акции, за-нимающие в портфеле самые большие доли: «Русгидро», ФСК ЕЭС, ОГК-4 и «Мос-энерго». «“Русгидро” после августовской аварии на Саяно-Шушенской ГЭС очень сильно отстала от рынка на опасениях, что капитальные затраты на восстанов-ление будут гигантскими. Однако, со-гласно заявлению министра энергетики РФ Сергея Шматко, они останутся в рам-ках ожиданий и, возможно, не превысят 40 млрд руб., — описывает причины ро-ста старший финансовый консультант ГК “Тройка Диалог” Максим Вишня-ков. — ОГК-4 и “Мосэнерго”, пожалуй, одни из самых эффективных теплогене-рирующих компаний, и их движение в условиях дорожающих энергоносителей вполне логично».

В фондах облигаций происходит все меньше интересного: дефолтные бумаги постепенно переоцениваются по нулевой стоимости, а сам поток дефолтов с нача-лом осени практически иссяк. На верши-нах рэнкингов доходности снова начина-ют появляться облигационные фонды, включающие акции. «Несмотря на то что наш фонд называется “Доходъ — фонд об-лигаций”, в его структуру не запрещено вводить и определенный процент акций. Так произошло и на этот раз, — сказала D' заместитель генерального директора УК “Доходъ” Ольга Дуденкова. — Наши управляющие, принимая во внимание благоприятную конъюнктуру на фондо-вом рынке, решили включить в активы фонда ряд высоколиквидных бумаг, та-ких как Сбербанк, “Роснефть”, “ЛУКойл”, их совокупная доля доходила до 20% сто-имости активов фонда».

В середине ноября началась проце-дура банкротства УК «Пиоглобал эссет менедж мент». Пайщиков этот процесс коснуться не должен, их средства учиты-ваются на отдельных счетах. D'

За последние две недели рынок успел упасть и восстановиться, так что зна-чения индексов на начало и на ко-

нец периода практически не изменились. Отсюда невысокие — в районе 1–3% — ре-зультаты фондов. Лидеры — снова отрас-левые ПИФы: энергетические и телеком-муникационные. «Стоимость пая фонда “Телекоммуникации” в последние две недели росла за счет значительного веса привилегированных акций межрегио-нальных компаний связи (МРК) в портфе-ле, — рассказал D' главный экономист УК “Русь-капитал” Алексей Логвин. — Мы считаем эти бумаги наиболее перспек-

тивными в секторе и планируем под-держивать в портфеле их долю, которая выше, чем доля этих акций в отраслевом индексе ММВБ. Так, сейчас вес “префов” МРК в портфеле нашего фонда составля-ет 23% против 9% в “Индексе ММВБ — те-лекоммуникации”». По словам Логвина, помимо высокой дивидендной доходно-сти у этих акций сохраняется еще и спе-кулятивная идея: сокращение спреда к обыкновенным акциям с нынешних 30–35% до 15–10%. «У других же телеком-муникационных компаний, представ-ленных на рынке, — сотовых операторов или “Системы” — столь явной идеи роста

СТАРЫЕ ЗНАКОМЫЕФонды электроэнергетики и связи в очередной раз оказались впереди остальных

Фонд акций Прибыль, % ▸ Фонд ▸ УК ▸ 8,52 Тройка Диалог — электроэнергетика Тройка Диалог 8,47 Русь-капитал — телекоммуникации Русь-капитал 8,11 ВТБ — фонд телекоммуникаций ВТБ управление активами

Фонды смешанных инвестиций Прибыль, % ▸ Фонд ▸ УК ▸ 6,42 Неофитус — фонд смешанных инвестиций Неофитус 6,02 Агрессивный Кэпитал эссет менеджмент 5,32 Энергокапитал — сбалансированный Энергокапитал

Фонды облигаций Прибыль, % ▸ Фонд ▸ УК ▸ 2,03 Фонд долгосрочных инвестиций Солид Солид менеджмент 1,47 Мозаик — облигации Глобал капитал 1,47 Доходъ — фонд облигаций Доходъ

ДМИТРИЙ АЛЕКСАНДРОВведущий рубрики

Много есть важных качеств, без кото-рых немыслима успешная работа на фондовом рынке. И все же из всего их множества нельзя не отметить одно, совершенно незаменимое и неотъем-

лемое, служащее ключом к четкости и слаженно-сти всех действий трейдера, — решимость. Если нет ее, не будет проку от выдающихся аналитиче-ских способностей, позволяющих обрабатывать огромные объемы новой информации и сопостав-лять их с прошлыми данными, которые постоян-но приходится извлекать из памяти. Не помогут замечательное абстрактное мышление и математи-ческий склад ума. Бесполезной может оказаться отточенная годами природная интуиция, подарившая не одно озарение в самых сложных и неожиданных ситуациях. Весь этот не-сравненный набор характеристик может выдать своему обла-дателю «золотое решение», но оно пропадет втуне, если у хозяина не хватит сил воплотить его в жизнь.

Вот он, сидящий перед мони-тором человек, который предви-дел начало ралли на выходящей в 13.00 мск статистике из Европы, но не нашел в себе решимости за-ранее открыть сделку. Он не от-крыл ее, мысленно сославшись на собственную неуверенность и консервативный подход (за-чем консервативному инвестору торговать на новостях?). Те-перь он смотрит на то, как растут на графике одна за другой «бычьи» свечи, нервно ерзает на стуле, откидывается назад и кусает локти. Его внутренний голос говорит ему, что скоро изначальные цели восходящего движения будут достигнуты и может начаться откат. Но рынок делает еще одно движе-ние вверх, и нервы уже не выдерживают — длинная позиция открыта. Почти на самом верху. И тут, конечно же, действи-тельно начинается откат. Трейдер готов биться головой о мо-нитор и бить монитором о стену, но закрыть позицию с не-большим убытком ему теперь мешает надежда на прибыль, жалость к деньгам и гложущая мысль о том, что изначально-то он был прав. Знакомая ситуация?

В чем же корень зла? Причина всех бед как раз в том, что недостаток решимости приводит к запаздыванию действий на рынке, то есть к повышенной инерционности. Инерцион-ность же является страшнейшим врагом трейдера, приводя-щим обычно к «пиле».

Борьбе с феноменом запаздывания надо посвятить мно-го времени, на каком-то этапе, наверное, даже все свое вре-мя. Необходимо научиться незамедлительно претворять принимаемые решения в жизнь. Поэтому, во-первых, реше-ния должны быть действительно взвешенными и полностью

обдуманными, а во-вторых, все сомнения должны смело отметаться. Как говорится, семь раз отмерь, но, отмерив, будь любезен, отрежь. Для преодоле-ния препятствий на этом пути рекомендуем та-кое упражнение. Следуя своей стратегии, находите инвестиционную идею. Если вы «технарь» по жиз-ни — используете сигналы индикаторов, «графи-ки», японские свечи и все что угодно для выявления наиболее вероятного сценария. Если вы убежден-ный «фундаменталист», милости просим оценивать перспективы прироста выручки, налоговые изме-нения или важные заявления руководства компа-ний. Метод не имеет значения, только бы сгенери-

ровал сигнал. Как только решение внутренне принято, сразу же открывается позиция в соответствии с этим решением. Позиция не простая, а минимально возможная: на 100, 10 или вовсе 1 руб. Забудьте про комиссии, главное сейчас — снизить

риски убытков, убрать страх перед ними и довести саму процедуру входа / выхода до полного автома-тизма. Связка «решение—сделка» должна выполняться машиналь-но. По большому счету здесь даже не важен итоговый результат, хотя, если система отбора сделок хоро-шая, он будет положителен. Коли так и происходит, постепенно на-

чинайте увеличивать объем открываемых сделок и плавно доводите его до прежней стандартной для вас величины. В за-висимости от стиля торговли на все про все потребуется две-четыре недели тренировок, не больше.

Внимательный читатель уже заметил, что здесь воспита-ние решимости тесно переплетено с повышением дисципли-нированности. Это действительно так. Но если дисциплини-рованность состоит в следовании определенным правилам, то решимость может относиться к реализации даже спонтан-но принятых решений.

Помимо прочего у этой техники «тренировки решимости» есть и еще одно важное побочное действие: она приучает осо-знавать ответственность за свои решения и принимать их не наобум или на трейдерскую удачу, а только при наличии ве-сомых аргументов.

Не помню уже, где и когда, но как-то прочел такую полубыль-полупритчу. Спросили у одного старца, чем святые отличаются от простых праведников. И старец сказал в ответ только одно слово: «Решимостью». Так-то! Мало знать, как пра-вильно жить, важно начать жить правильно. Мало знать, куда двинется рынок, надо двинуться вместе с ним. Ведь рынок, по сути, это маленькая иллюстрация нашей жизни, со всеми смутами, радостями и противоречиями. Так что, приняв ре-шение, действуй смелее! D'

№22 (82) 23 НОЯБРЯ – 6 ДЕКАБРЯ 2009

21

психология

О РЕШИМОСТИИногда кажется, что все у тебя есть из того, о чем можно мечтать… Нет одного только счастья. Почему же? Иногда его нет лишь потому, что ты до сих пор не решаешься взять его

фотография: из личного архива1

Ведущий аналитик ИК «Файненшл бридж».

Недостаток решимости при-водит к повышенной инерци-онности. Инерционность же

является страшнейшим врагом трейдера

D-ШТРИХ

22№22 (82) 23 НОЯБРЯ – 6 ДЕКАБРЯ 2009

Серия интервью с биржевыми игроками, которую мы начали не-сколько месяцев назад, продолжа-ется с некоторым отступлением

от принципа отбора собеседников. Оно заключается в том, что Дмитрий Тимофе-ев не занимается активным трейдингом, зарабатывает на жизнь не только бирже-вой игрой и охотно рассказывает об отри-цательном опыте. Дмитрий занимается оценкой предприятия — это то, что назы-вается фундаментальным анализом ак-