Embed Size (px)

Citation preview

FAKULTET ZA EKONOMIJU I INŽENJERSKI MENADŽMENT‘FIMEK’-NOVI SAD

SEMINARSKI RAD

IZ

MENADŽMENTATEMA: PLANIRANJE

Profesor: Student:Milena Ćalasan Doc.dr Lazar Ožegović Br.Indeksa:569/10Asistent: Smer:Poslovna ekonomija i Tatjana Vučurević finansije

30. MAJ 2011 GOD.

SADRŽAJ

UVOD......................................................................................................3

1. POJAM PLANIRANJA....................................................................4

2. KLJUČNI ASPEKTI PLANIRANJA..............................................7

3. NUŽNOST I ZNAČAJ PLANIRANJA...........................................9

4. PROCES PLANIRANJA................................................................12

5. VRSTE PLANIRANJA...................................................................14

5.1. Podjela planiranja prema prirodi odluka....................................14

5.1.1. Strategijsko planiranje......................................................15

5.1.2. Operativno planiranje.......................................................20

5.2. Podjela planiranja prema vremenu.............................................22

5.3. Funkcionalna podjela planiranja................................................23

5.4. Podjela sa aspekta pristupa planiranju.......................................24

ZAKLJUČAK.....................................................................................26

LITERATURA...................................................................................27

2

UVOD

Planiranje je jedna od osnovne četiri funkcije menadžmenta.

Planiranje, kao funkcija upravljanja, je svjesni proces predviđanja događaja

u budućnosti.

Planiranje je usmjereno na utvrđivanje ciljeva i glavnih pravaca djelovanja

organizacije. Istovremeno, planiranje se bavi i utvrđivanjem modaliteta za

ostvarenje postavljenih ciljeva, pravaca i strategija.

Možemo naći da je planiranje osnova obavljanja svih drugih funkcija

menadžmenta. Sve druge funkcije menadžmenta su u određenoj mjeri

zavisne i podređene funkciji planiranja.

Planiranje može biti strategijsko i operativno. Iz ugla vremena, planiranje

može biti dugoročno, srednjeročno i kratkoročno.

Danas postoji razvijen niz metoda i tehnika planiranja, a koje se koriste u

većoj ili manjoj mjeri kao instrumenti pri planiranju.

Planiranjem se odlučuje danas o onome što u organizaciji treba postići u

doglednoj budućnosti i kako to postići tj. putem kojih pravaca djelovanja.

3

1. POJAM PLANIRANJA

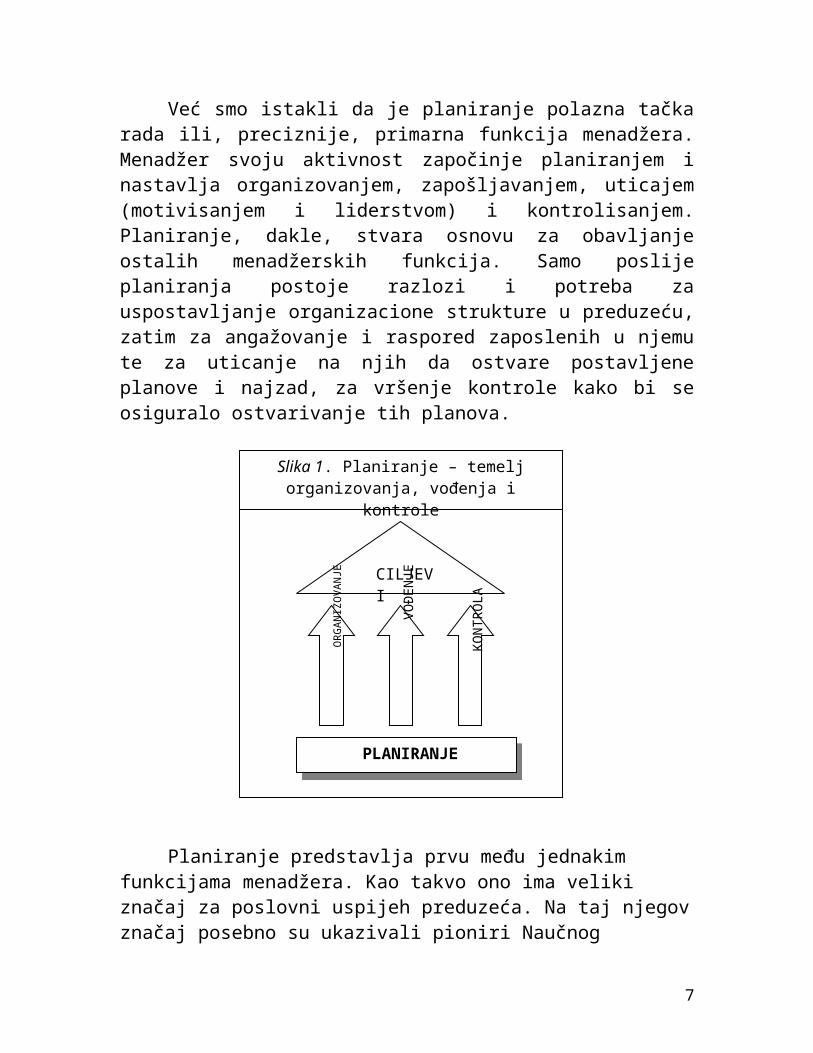

Riječ planiranje potiče od latinske riječi planus što znači površina stana. Tek u XVII vijeku ovaj pojam se koristi u engleskom jeziku i to u izvornom značenju. Dugo godina odnosio se na različite nacrte stambenih objekata i imao je karakter formalizovanog dokumenta. Tek kasnije planiranje se opisivalo kao posao u kojem se određivalo šta se radi, ko treba da uradi određene stvari, kada to treba uraditi i kako. Planiranje je primarna i prva faza procesa menadžmenta (Slika 1.)1. Ona je primus inter pares (prva među jednakim) sa ostalim funkcijama procesa menadžmenta.

Već smo istakli da je planiranje polazna tačka rada ili, preciznije, primarna funkcija menadžera. Menadžer svoju aktivnost započinje planiranjem i nastavlja organizovanjem, zapošljavanjem, uticajem (motivisanjem i liderstvom) i kontrolisanjem. Planiranje, dakle, stvara osnovu za obavljanje ostalih menadžerskih funkcija. Samo poslije planiranja postoje razlozi i potreba za uspostavljanje organizacione strukture u preduzeću, zatim za angažovanje i raspored zaposlenih u njemu te za uticanje na njih da ostvare postavljene planove i najzad, za vršenje kontrole kako bi se osiguralo ostvarivanje tih planova.

1 G. Ilić: Osnovi menadžmenta, Banja Luka 2005., str.127.

Slika 1. Planiranje – temelj organizovanja, vođenja i kontrole

CILJEVI

PLANIRANJE

VO

ĐE

NJE

OR

GA

NIZ

OV

AN

JE

KO

NT

RO

LA

4

Planiranje predstavlja prvu među jednakim funkcijama menadžera. Kao takvo ono ima veliki značaj za poslovni uspijeh preduzeća. Na taj njegov značaj posebno su ukazivali pioniri Naučnog upravljanja – Tejlor i Fajol. Tako je Tejlor, polazeći, upravo, od njegove izuzetne važnosti u preduzeću, isticao nužnost njegovog obavljanja od strane specijalista. Slično je o planiranju govorio i Fajol. On je tvrdio da planiranje predstavlja manifestaciju različitih prilika i različitih načina kako ostvariti željenu budućnost.

Po ovom autoru ključnu ulogu u procesu planiranja ima plan akcija koji sadrži zacrtanu liniju akcija, faze kroz koje prolazi i metoda koje se koriste.

Plan akcija, koji, po Fajolu, predstavlja sliku budućnosti i događaja koji se u budućnosti mogu desiti, mora da počiva na sljedeća tri bitna elementa:

1. resursima organizacije – kao što su zgrade, oprema, mašine, materijal, ljudi ...

2. prirodi i značaju radnog procesa, i3. budućim trendovima.

Planiranje, najopštije rečeno, predstavlja predviđanje budućnosti ili, preciznije, svojevrsno razmišljanje, i to unaprijed o budućnosti. Planiranje je, po J. Mossieu najvažnija aktivnost menadžera u kojoj menadžeri definišu ciljeve i načine za njihovo ostvarivanje. Ono se ne svodi samo na donošenje planova, već na donošenje i niza drugih odluka, koje u prvom redu čine: ciljevi, strategije, politike, programi, budžeti i dr.

Za razliku od J. Mossie, R. Ackoff planiranje definiše kao određivanje željene budućnosti i traganje za efektivnim načinom kako da se ona ostvari. Po ovom autoru, prirodu planiranja čine tri bitna momenta:

1. Planiranje je proces anticipativnog odlučivanja odnosno donošenja odluka koje će se akcije organizacije preduzeti u budućnosti.

2. Planiranje je sistem odluka – ono je neophodno kad budućnost koju organizacija želi zahtijeva skup raznih odluka.

3. Planiranje je proces koji je usmjeren ka preduzimanju jednog ili više koraka ka ostvarivanju budućeg stanja.

5

Definiciju planiranja dala su i dva naša poznata autora iz ove oblasti – M. Milisavljević i J. Todorović. Po ovim autorima "planiranje predstavlja fazu procesa upravljanja u kojoj se donose planske odluke o ciljevima, politikama, strategijama, programima i planovima kojima se usmjerava cjelokupna aktivnost preduzeća"2.

Sumirajući dosadašnje pristupe definisanju planiranja, H. Mintzberg ističe da postoji pet mogućih pristupa koji objašnjavanju ove ključne menadžerske aktivnosti, koje čine:3

1. Planiranje kao razmišljanje o budućnosti

2. Planiranje kao kontola budućnosti

3. Planiranje kao proces donošenja odluka

4. Planiranje kao integralni proces donošenja odluka

5. Planiranje kao formalizovana procedura koja rezultira integralnim sistemom odluka

2 M. Milisavljević i J. Todorović: Planiranje i razvojna politika preduzeća, Savremena administracija, Beograd 1992., str. 22.3 Henry Mintzberg u radu: D. Erića, Uvod u menadžment, Ekonomski fakultet, Beograd 2000., str. 237.

6

Henry Mintzberg

2. KLJUČNI ASPEKTI PLANIRANJA

Planiranje je usko vezano za kontrolu. Ono je toliko vezano za kontrolu da se u stručnoj literaturi nazivaju Sijamskim blizancima menadžmenta. Bez kontrole ono ne bi bilo efikasno. Ne samo zato što se ne bi znalo da li je plan izvršen, već i zato što se sljedeći plan bez povratne sprege, bez podataka o odstupanju od predhodnog plana ne bi mogao adekvatno koncipirati.

Drugu bitnu karakteristiku menadžerskog planiranja čini njegova široka primjena. Svi menadžeri, bez obzira na kom se nivou organizacije nalaze, planiraju. Planiranje je zahtjev njihovog posla.

Formalno i neformalno planiranje je treća bitna karakteristika menadžerskog planiranja. Mada svi menadžeri planiraju, svi to ne rade na isti način.

Neformalno planiranje je proizvod spoznajnog (cognitive) procesa jedne ili više osoba i nema za rezultat pisani plan. Ono je često intuitivno – funkcija neke neobjašnjive kombinacije menadžerskog trenutnog osjećanja i iskustva.

Kao takvo, ovaj metod ne može da se uči.

Preduzetnici i mali poslovni ljudi uglavnom koriste ovaj metod planiranja. Formalno planiranje na suprot neformalnom planiranju, nastoji da koristi eksplicitan set koraka planiranja i redovno uključuje input više od jednog lica. Ovo planiranje obično ima za rezultat formalni pisani dokument.

Četvrtu ključnu karakteristiku planiranja čini to da se ovo menadžersko planiranje u osnovi svodi na utvrđivanje i omogućavanje ostvarivanja organizacionih ciljeva.

Sledeća karakteristika planiranja je da pokriva vremenski period od nekoliko nedelja ili čak manje od toga do niza godina.

U važnu karakteristiku planiranja spada i njegovo često brkanje sa predviđanjem. Ove aktivnosti su povezane ali nisu identične.

7

Predviđanje znači proricanje ili projektovanje budućnosti. Predviđanja su značajan input planiranju, ali ona nisu planovi. Bit planiranja je predvidjeti budućnost.

Fleksibilnost je, takođe, važna karakteristika planiranja. Fleksibilnost znači postojanje mogućnosti izmjena planova kad se jave nepredviđene okolnosti.

8

3. NUŽNOST I ZNAČAJ PLANIRANJA

Planiranje je, prva i moglo bi se reći najvažnija aktivnost menadžera. O značaju ove aktivnosti menadžera pisao je još početkom 20. vijeka Heri Fajol. On je tvrdio da planiranje predstavlja predviđanje budućnosti i da njegov značaj proizilazi iz izreke: "Upravljanje znači gledanje u budućnost".

Postoji više razloga zašto je planiranje značajno i neizbježno u organizaciji.

Prvi i najvažniji je okolnost da se putem njega definišu ciljevi organizacije, usmjeravanje aktivnosti članova organizacije u pravcu ostvarivanja njenih ciljeva.

Planiranje je značajno i neizbježno zbog stalnih promjena u okruženju organizacije. Te promjene su naročito postale intenzivne 70-tih godina 20. vijeka na ovamo. One su danas stalna pojava i dešavaju se u skoro svim oblastima organizacionog okruženja.

Dešavaju se u političkom i pravnom4 okruženju, zatim u tehnološkom okruženju, u ekonomskom okruženju, sociološkom okruženju, itd. "Pomoću planiranja menadžeri mogu predvidjeti okruženje i svoje napore bolje fokusirati na one promjene od kojih zavisi ostvarivanje poslovnih ciljeva i zadataka"4.

Planiranje je nužno da bi organizacija predvidjela budućnost i da bi definisala smjer svog djelovanja u vidu svojih budućih ciljeva poslovanja.

4 D. Erić, Ibid, str. 241.

9

Hery Fayol

U obavljanju ove svoje aktivnosti organizacije mogu da uzmu budućnost u razmatranje na ova tri načina:5

da se pripreme za ono što je neizbježno da izbjegnu neželjene događaje, i da pokušaju da kontrolišu ono što je moguće kontrolisati.

Koristi od planiranja su višestruke: manje napora, gubitka i troškova u upravljanju resursima, bolja kontrola nad poslovanjem organizacije, efikasniji rast i razvoj, izbor pravog načina za ostvarivanje ciljeva, bolje zadovoljavanje potreba potrošača i zahtjeva tržišta, definisanje standarda za smanjenje organizacionog ali i individualnog napretka, itd.6

Planiranje je naročito nužno u kriznim situacijama, kakva je na primjer, bila ona za vrijeme tzv. "naftnog šoka".

Naftni šok je primorao mnoge menadžere da mijenjaju svoj sistem planiranja, da ga prilagođavaju nestabilnom i neizvjesnom okruženju i da okruženje, zbog izuzetnog značaja za poslovanje, počnu temeljno i dugoročno osmatrati.

Planiranje je posebno neophodno i značajno kod velikih složenih organizacija, onih koje imaju brojne ljudske i materijalne resurse, širok diverzifikovan program proizvodnje i mnoge organizacione jedinice.

Planiranje pomaže i adekvatno racionalno snabdjevanje organizacije sa sirovinama, materijalom, energijom, finansijskim sredstvima, kadrovima, i dr. Planiranje, nadalje, pomaže u borbi sa konkurencijom, tako što formuliše strategiju preduzeća u toj borbi.

Strategijom se, uzimajući u obzir eksterne i interne faktore, određuje odnos preduzeća prema konkurenciji.

Planiranjem se, što je takođe veoma značajno, povećava odgovornost, pa time i uspješnost rada menadžera, i to kako onih na nivou preduzeća, tako i onih na nivou pojedinih jedinica (profitnih centara i drugih profitno usmjerenih poslovnih jedinica). Njime se uspostavljaju programirani rezultati rada preduzeća i poslovnih jedinica, koji služe kao norme učinka njihovih menadžera.

5 D. Erić, Ibid, str. 241.6 G. Silver, u radu: D. Erića, Ibid, str. 241/2

10

Poređenjem ovih i ostvarenih rezultata preduzeća i poslovnih jedinica mjeri se i ocjenjuje uspješnost u radu njihovih menadžera i vrši njihovo nagrađivanje ili, pak kažnjavanje. Planiranje, prema tome, ima izuzetan značaj za efikasno funkcionisanje svake organizacije i za efikasno obavljanje menadžerskih poslova u svakoj od njih.

Pri obavljanju procesa planiranja javljaju se i određeni problemi.

Prvi se ogleda u tome da je nemoguće sve isplanirati, sve predvidjeti. Drugi se ispoljava u vidu opasnosti od zanemarivanja poslovanja u sadašnjosti zbog prevelike orijentacije na budućnost, na buduće aktivnosti.

I treće, možda najvažniji, je nedovoljno uključivanje top – menadžmenta u proces planiranja do čega dolazi kad top – menadžment ovu aktivnost delegira isključivo na stručnjake za nju, a to znači planere u okviru planske službe u preduzeću.

4. PROCES PLANIRANJA

11

Kad bi budućnost bila izvjesna relativno lako bi bilo modelirati plan, ali u stvarnosti postoje mnogi faktori koji predstavljaju prepreke za ostvarenje željanog cilja.

Ne postoji jedan univerzalni, opšte prihvaćen koncept procesa planiranja. Prvi ozbiljan pokušaj da se cjelovito objasni proces planiranja izložili su Žilmor i Brandenburg (F. Gilmor i R. Brandenburg) 1962. god. u Anatomiji korporativnog planiranja.

Planiranje je racionalni pristup za ispunjenje ciljeva. Proces planiranja počinje izradom plana kojim se reguliše odnos između organizacije (firme) i njenog okruženja.

Po ovim autorima odnos između preduzeća i njegovog konkurentskog okruženja može se regulisati glavnim (tzv. biznis) planom, koji sadrži najmanje tri komponente:

Ekonomsku misiju Konkurentsku strategiju Program akcije

Biznis plan je investiciono – poslovna vodilja ka ostvarenju poslovne ideje uz mogućnost svih rizika koji se mogu javiti. Sačinjavaju ga upravljačke odluke kojim se opisuju bitni pravci za obavljanje određenog posla i neophodna sredstva za izvršenje tog posla.

Cilj izrade biznis plana je da se prije otpočinjanja realizacije određene ideje u praksi, ocijene svi relevantni aspekti poslovanja, ocijene opravdanosti realizacije ideje i na taj način bitno smanje rizici ulaganja.

Biznis plan je vrlo značajan u sljedećim situacijama:

- Prilikom otpočinjanja određenog biznisa- Usljed širenja biznisa (proširenja kapaciteta)- Za obezbjeđivanje finansijskih sredstava- Kod donošenja menadžment odluka- Prilikom kontrole poslovanja

Izradom biznis plana potencijalne greške prave se na papiru, a ne na tržištu i omogućava komuniciranje sa ostalim relevantnim faktorima poslovnog okruženja na način koji je njima prihvatljiv i jasan.

12

Po Žilmoru i Brandenburgu proces planiranja se sastoji od četiri osnovne faze:

1. Formulisanje ekonomske misije2. Formulisnje konkurentske strategije3. Specifiranje programa akcije 4. Faza ocjene i kontrole

Proces planiranja, po mišljenju mnogih autora iz ove oblasti, sastoji se iz određenih logičnih koraka.

Te korake čine osam aktivnosti:

1) Iniciranje procesa2) Utvrđivanje ciljeva3) Utvrđivanje planskih premisa4) Utvrđivanje upotrebljivih alternativa5) Ocjenjivanje alternativa6) Određivanje najboljih, najpovoljnijih alternativa7) Formulisanje podržavajućih planova8) Implementacija planova

5. VRSTE PLANIRANJA

13

Postoje različita mjerila kojima se vrši podjela planiranja (kvantitativno i kvalitativno, kratkoročno i dugoročno, racionalno i političko), a najčešće se koriste slijedeći osnovni kritetijumi:

Prema prirodi odluka Prema vremenskom horizontu Prema funkcionalnom području Prema pristupima

5.1. Podjela planiranja prema prirodi odluka

Na strategijsko i operativno, čiji je kriterij nastanka priroda problema koji se riješava i planskih odluka koje proizilaze iz toga.

Strategijsko planiranje je sastavni dio strategijskog menadžmenta organizacije. Top menadžment definiše ciljeve organizacije kao cjeline i pronalazi način za njihovo efikasno ostvarivanje.

Operativno planiranje je sastavni dio operativnog menadžmenta organizacije kojom se rješavaju konkretni, praktični problemi operativnog funkcionisanja organizacije.

Ovi planovi sadrže podatke kako da se u procesu svakodnevnog poslovanja realizuju strateški planovi.

5.1.1. Strategijsko planiranje

14

George Steiner

Strategijsko planiranje podrazumjeva "rješavanje strategijskih problema i donošenje strategijskih odluka"7. Dugoročnog je karaktera i bavi se problemima opstanka rasta, razvoja i uopšte budućnosti poslovanja organizacije. Eksterno je orijentisano, menadžeri "ratnički" razmišljaju kako da nadmudre i "pobijede" konkurentne proizvođače, osvoje nova i zadrže stara tržišta, zadovolje potrebe svojih potrošača, uoče šanse i predvide opasnosti.

Strateške odluke predstavljaju kombinaciju interne i eksterne orijentisanosti, za razliku od operativnih koje su više orijentisane ka organizaciji. Pri donošenju strateških odluka menadžeri moraju uzimati u obzir veći broj faktora, elemenata i uticaja iz vanjskog okruženja.

Džordž Stajner, strategijsko planiranje, definiše kao "proces određivanja najvažnijih ciljeva organizacije i politika i strategija kojim se upravlja akvizicijom, korišćenjem i lokacijom resursa kako bi se ostvarili ti ciljevi."8

Po njemu, strategijsko planiranje ima više karakteristika koje ga fundamentalno razlikuju od operativnog. Te karakteristike su:

Održava najširu društveno – ekonomsku misiju organizacije

Bavi se strategijskim pitanjima poslovanja organizacije

Strategijsko planiranje predstavlja okvir za svakodnevno operativno planiranje

U osnovi je dugoročno orijentisano, mada uvažava i kraće vremenske intervale

Vezuje se za top – menadžere u organizaciji Daje osnovu za strategijsko razmišljanje i

djelovanjeStrategijsko i operativno planiranje se razlikuje u pogledu:

vremenskih rokova obima planiranja

7 D. Erić: Ibid, str. 23.8 G. Steiner: Top management planning, Macimiller, New York, 1969., str. 34.

15

obima obuhvaćenih detalja

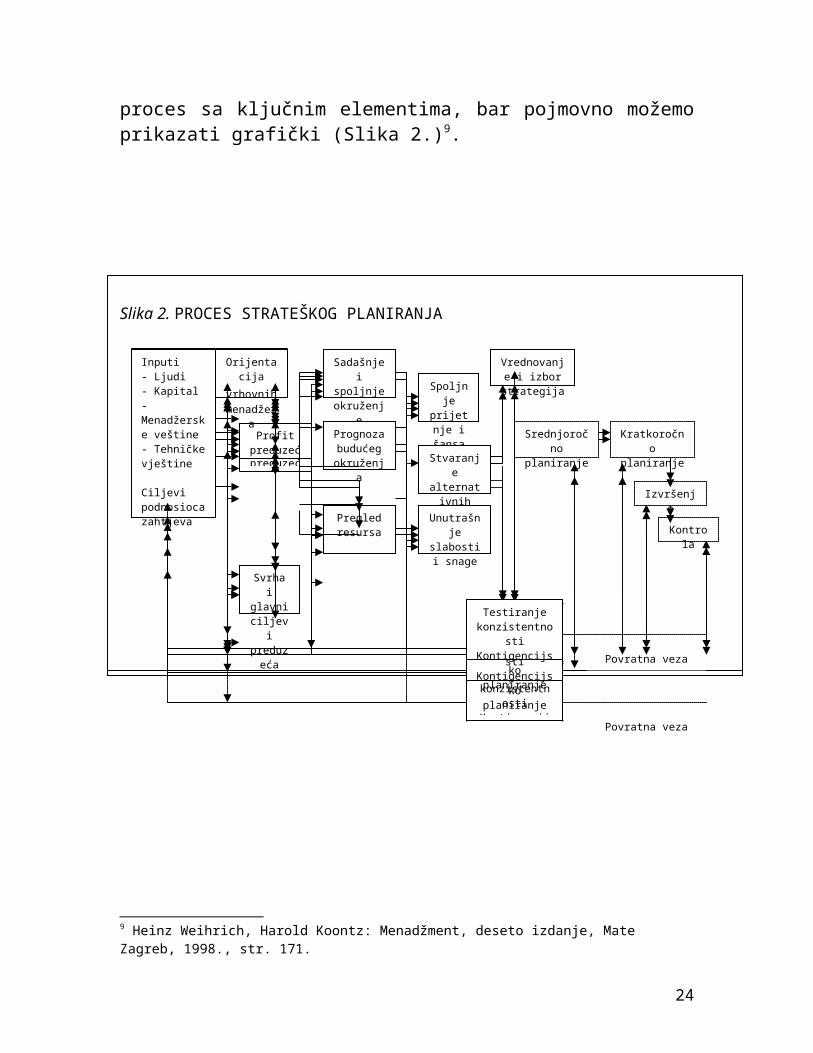

Pri formulisanju strategije i određivanju procesa strateškog planiranja uvijek postoje specificni koraci koji se razlikuju, ali čitav proces sa ključnim elementima, bar pojmovno možemo prikazati grafički (Slika 2.)9.

Slika 2. PROCES STRATEŠKOG PLANIRANJA

9 Heinz Weihrich, Harold Koontz: Menadžment, deseto izdanje, Mate Zagreb, 1998., str. 171.

16

Inputi- Ljudi- Kapital- Menadžerske veštine - Tehničke vještine

Ciljevi podnosioca zahtjeva

Orjentacija vrhovnih

menadžera

Profit preduzeća

Testiranje konzistentnostiKontigencijsko

planiranjePovratna veza

Testiranje konzistentnostiKontigencijsko

planiranje

Testiranje konzistentnostiKontigencijsko

planiranje

Svrha i glavni ciljevi

preduzeća

Sadašnje i spoljnje

okruženje

Prognoza budućeg

okruženja

Pregled resursa

Spoljnje prijetnje i šansa

Stvaranje alternativnih strategija

Unutrašnje slabosti i

snage

Vrednovanje i izbor strategija

Srednjoročno planiranje

Kratkoročno planiranje

Izvršenje

Kontrola

Profit preduzeća

Inputi- Ljudi- Kapital- Menadžerske veštine - Tehničke vještine

Ciljevi podnosioca zahtjeva

Orijentacija

vrhovnih menadžera

Povratna veza

Testiranje konzistentnostiKontigencijsko

planiranje

D. Erić smatra da strateško planiranje mora obuhvatati slijedeće korake kako bi došlo do ciljeva i strategije organizacije tj. najvažnijih strateških odluka top menadžmenta:10

1. Analizu eksternog okruženja2. Analizu internog okruženja3. Definisanje ciljeva4. Definisanje strategijskih alternativa5. Ocjenu i izbor

Ulazi (inputi) iz eksternog okruženja mogu uključivati ljude, kapital, menadžerske vještine i tehničko znanje.

Svi zahtijevi (veće plate, bolji uslovi rada, sigurnost, zaposlenja, dobri proizvodi po prihvatljivim cijenama, sigurnost uloženog kapitala, itd.), ne mogu biti ostvareni, ali menadžer će svakako integrisati opravdane ciljeve, odnosno zahtijeve i realizovati ih kroz razne kompromise, ustupke, odnosno, efikasno će preobraziti ulaze (inpute) u izlaze (outpute).

Profit preduzeća predstavlja polaznu osnovu za određivanje gdje se kompanija nalazi i gdje treba ići, odnosno analiziraju se slabosti i jake strane. Menadžeri određuju svrhu, orijentaciju i konkurentsku situaciju kompanije.

Orijentacija vrhovnih menadžera usmjerena je ka utvrđivanju smjera kompanije i određivanja organizacione klime kroz brižljivo ispitane vrijednosti, prednosti i odnose prema riziku, budući da se sve odražava na strategiji.

Svrha i glavni ciljevi su krajnje tačke prema kojima su usmjerene aktivnosti preduzeća.

Eksterno okruženje usmerava na ekonomske, političke, pravne, socijalne, geografske i druge faktore. Okruženje se proučava na osnovu tehničko - tehnoloških napredaka i određivanja stanja konkurencije.

Interno okruženje je takođe važno za određivanje strategije, pa je neophodno procijeniti ljudske i materijalne resurse, finansijska sredstva, organizacionu strukturu, sistem kontrole, nabavku, marketing, istraživanje i razvoj.10 D. Erić: Ibid, str. 250.

17

Stvaranje alternativnih strategija se obavlja na osnovu analize eksternog i internog okruženja. Može se oformiti više različitih vrsta strategija. (Može se specijalizovati ili koncentrisati, diverzifikovati, likvidirati, smanjiti obim poslovanja,itd.). U praksi je najčešće kombinacija nekih, mogućih, strategija.

Vrednovanje i izbor strategija neophodno je izvršiti prije same primjene. Da bi se izvršio izbor strategije potrebno je precizno vrednovati razne strategije.

Srednjoročno i kratkoročno planiranje, provođenje i kontrola u suštini nisu sastavni dio procesa strateškog planiranja, ali ih je neophodno razmatrati tokom svih faza procesa.

Konzistentnost i kontigencija su poslednji ključni aspekti procesa strateškog planiranja.

I pored izuzetnog značaja strateškog planiranja koje se manifestuje kroz povećanu sposobnost strateškog razmišljanja, kreiranja budućnosti i uočavanja eksternih i internih faktora ipak, dolazi do opadanja značaja ove vrste planiranja. Najčešći uzroci su: velika formalizacija u pristupu i birokratizacija primjene, visoki troškovi, raciolalizacija u pristupu donošenja odluka (ostvarenje loših rezultata zbog propuštanja određenih šansi), obilje “papirologije” i sl.

Istraživanja pokazuju da nije dovoljno imati dobru stratešku analizu i kvalitetan strategijski izbor, što je predmet strateškog planiranja, već je neophodno izvršiti stratešku promjenu. Potrebu za strateškim reagovanjem i upravljanjem sve ubrzanijim promjenama omogućio je novi kocept - strateški menadžment.

Javlja se nakon Drugog svijetskog rata kao ideja da o strateškom planiranju i implementaciji strateških planova kao zaseban proces menadžmenta.

18

Alfred D. Chandler

Za to posebnu zaslugu ima Alfred Čandler (Alfred D. Chandler) koji je 1962. god. predložio da se strategija definiše kao utvrđivanje osnovnih dugoročnih ciljeva i aktivnosti organizacije i primjena smjera i resursa neophodne za njihovu realizaciju.

Čandler je izdvojio tri ključna elmenta:

1) Pravac akcije za realizaciju aktivnosti;2) Proces iznalaženja ključnih ideja (umjesto rutinske implementacije postojeće politike); 3) Kako je strategija formulisana, a ne samo kako je u praksi realizovana.11

Koristeći se istorijskim metodama i analizom rasta i razvoja velikih naprednih svijetskih kompanija došao je do novih saznanja, te odstupio od ustaljene predstave da je odnos između preduzeća i njegovog okruženja više – manje stabilan i predvidiv.

Čandlerovi i radovi drugih autora u drugoj polovini XX vijeka, doveli su do afirmisanja strateškog planiranja i njegove široke primjene u praksi.

Ovo planiranje je zamjenilo raniju praksu dugoročnog planiranja zasnovanog isključivo na ekstrapolaciji trendova,te otvorilo nove vidike menadžerima, tako što ih je usmjerilo na proučavanje i sagledavanje promjena u okruženju i prilagođavanje organizacije tim promjenama.

5.1.2. Operativno planiranje

Operativno planiranje je sastavni dio operativnog menadžmenta. Ono je kratkoročno orijentisano i usmjereno je uglavnom na riješavanje konkretnih, praktičnih problema, funkcionisanja organizacije.

11 Uporedi: Dž. A. F. Stoner, R.E. Friman i D. R. Gilbert, Ibiden, str. 244.

19

Operativno planiranje nastavlja se na strategijsko planiranje. Ono uključuje sve planske odluke koje donose operativni menadžeri. Operativno planiranje predstavlja vezu između apstraktnog strategijskog plana i finalnih proizvoda. Tako dok korporativna strategija definiše opšte ciljeve organizacije, dotle operativno planiranje određuje proizvode i procese kojim se ti ciljevi ostvaruju.

Stariji, top menadžeri donose strategijske odluke kojim se određuju pravci djelovanja organizacije. Ove odluke predstavljaju početak procesa planiranja u organizaciji. One se spuštaju niz organizaciju do srednjeg menadžera i obezbjeđuju ciljeve i direktive za znatno detaljnije taktičke odluke u organizaciji. One se zatim spuštaju još niže u organizaciji u cilju obezbjeđenja ciljeva i direktiva za donošenje još detaljnijih planskih operativnih odluka od strane najnižih menadžera.

Operativno planiranje, kao što smo vidjeli, doprinosi ostvarivanju strategijskih odluka, njihovog sprovođenja u praksi. Ono je dakle neodvojivo od strateškog planiranja, i najčešće je vezano za pojedina funkcionalna područja, kao što su: proizvodnja, nabava, prodaja, finansije, upravljanje ljudskm resursima i dr.

"Operativno planiranje obuhvata prikupljanje informacija, procjenu varijanti i izbor najuspješnijih pravaca djelovanja. Ti pravci djelovanja su detaljno precizirani u skupu planova budžeta za određen operativni period, kao što je godina ili tromjesječje. Skup planova i budžeta precizira način na koji se vrši nabavka, raspored, korišćenje i zamjena resursa u cilju ostvarivanja ciljeva organizacije".12

Operativno planiranje je veoma opsežno. Ono se rukovodi nizom trajnih planova. Ovi planovi obuhvataju politiku, procedure i pravila potrebna za stvaranje raznih operativnih planova i budžeta, kao što su: planovi i budžeti prodaje, proizvodnje i infrastrukture. Trajni planovi su stariji od budžeta; oni se obično ne mijenjaju od jednog do drugog operativnog perioda.

12 D. A. Wren i D. Voich, Jr., Menadžment, Proces, struktura i ponašanje, P. S. "Grmeč AD – Privredni pregled", Beograd 1994., str. 126.

20

U procesu operativnog planiranja uobičajeno je da se definiše politika planiranja, i to u pismenoj formi, sa kojom se upoznaju svi menadžeri subjekti ovog planiranja. Prezentiranje politike u pismenoj formi je nužno kako bi se sa njom bez teškoća upoznali novopostavljeni menadžeri i time izbjegao zastoj ili prekid u radu organizacije.

Definisanje politike u pismenoj formi ima i svoju slabu stranu, koja se ogleda u tome da se ona poslije teško mijenja.

Priroda i obim operativnog planiranja prikazani su na slici 3.13

Operat. plan. podrškOperat. plan. podršk

Slika 3. Priroda operativno planiranja

5.2 Podjela planiranja prema vremenu

Uobičajena je podijela planiranja prema vremenu na koje se odnosi. Menadžeri donose planske odluke za različite periode vremena.

Posmatrano sa ovog aspekta, razlikujemo tri tipa planiranja:

13 Daniel A. Wren, Dan Voich, Jr: Menadžment, Proces, struktura i ponašanje, Grmeč, Begrad 1994., str. 127.

21

Trajni planovi: politika, procedure i pravila

Dug. ciljevi i strateški planovi

Planovi prodaje

Proizvodni planovi

Plan. resursa

Oper. planovi podrške

Planovi o fin.

izvodljivosti

Predviđanje prodaje

Povratna sprega

1. dugoročno,2. srednjoročno, i3. kratkoročno.

Dugoročno planiranje čini ono koje se odnosi na period od 10 i više godina. Pošto obuhvata širok horizont sagledavanja mogućih faktora i trendova koji će pogađati poslovanje organizacije, ovo planiranje nije precizno. Ovo planiranje je bilo naročito popularno sredinom prošlog vijeka, kad je razvijen veliki broj metoda i tehnika za adekvatno donošenje dugoročnih odluka.O ovom planiranju Draker je ukazao na slijedeća tri bitna momenta:

Dugoročno planiranje nije predviđanje – ono je neophodno pošto u dugom roku nije moguće izvršiti precizno predviđanje djelovanja pojedinih faktora.

Dugoročno planiranje se ne bavi budućim odlikama, već budućnošću sadašnjih odluka.

Dugoročno planiranje nije pokušaj da se eliminiše rizik – ono naprotiv pomaže u sagledavanju pravog rizika.

Srednjoročno planiranje obično se vezuje za period od 3 – 7 godina.

"U poslovnoj ekonomiji pod srednjim rokom se podrazumjeva period vremena u kome se mogu donijeti određene odluke, preduzeti akcije i sagledati njeni efekti"14. Pri ovom treba istaći da je period od 3 godine za neke djelatnosti dug (u industriji modnih proizvoda), a od 7 za neke djelatnosti kratak (u šumarstvu, elektroprivredi i dr.). Zato se najčešće srednji rok planiranja označava sa 5 godina.

Kratkoročno planiranje je uglavnom planiranje do godine dana. Ono uključuje više perioda kao što su: pola godine, tri mjeseca, mjesec, nedelja, i dan. Ovo planiranje spada u kategoriju operativnog planiranja, onog kojim se određuju poslovi i konkretni zadaci koje treba obaviti da bi se ostvarili ciljevi organizacije. Ono je mnogo preciznije i konkretnije.

14 M. Milisavljević i J. Todorović, ibiden, str. 286.

22

Vremensko planiranje je vrlo značajno jer se odnosi na skup međusobno povezanih radnji, kao što su: planiranje, izvršenje, ocijena i kontrola aktivnosti u određenom vremenskom periodu. Rezultat vremenskog planiranja su vremenski planovi koji se vezuju za određeni kalendarski period. Mogu biti strategijskog i operativnog karaktera.

Veze između ovih vrsta planiranja najbolje možemo vidjeti na slici 4.15

Slika 4. Vremensko planiranje

5.3 Funkcionalna podjela planiranja

Planiranje se dijeli i po poslovnim funkcijama organizacije. Posmatrano sa ovog aspekta, razlikujemo više vrsta planiranja, tačnije onoliko koliko ima različitih funkcija u organizaciji. Te planske aktivnosti čine: planiranje nabavke, planiranje prodaje, planiranje proizvodnje, planiranje finansija, planiranje kadrova, itd.

Za sve ove funkcije rade se posebni planovi, i to po svim ključnim aktivnostima u njima. Oni su operativnog karaktera zbog čega se rade vrlo detaljno.

Kod planiranja proizvodnje dominira stepen korišćenja kapaciteta, kontinuitet proizvodnje, koordinacija proizvodnih faktora.

Finansijsko planiranje predviđa planiranje sredstava i kapitala, obavljanje plaćanja, zaštita od različitih cankcija...

15 Dejan Erić: Ibid, str. 252.

23

DUGOROČNO SREDNJOROČNO KRATKOROČNO PLANIRANJE PLANIRANJE PLANIRANJE

POVRATNA SPREGA ZA OCJENU

Srednjoročni ciljeviStrategije

Kratkoročni ciljeviZadaci

Dugoročni ciljeviMisija

U poslednje vrijeme jako je izraženo planiranje marketinga. Prodaja postojećih i razvoj novih proizvoda osnovni su ciljevi koji dominiraju ovim planiranjem.

5.4 Podjela sa aspekta pristupa planiranju

Po Rasel Akofu postoje tri alternativna pristupa planiranju:

1. zadovoljavajući,2. optimizirajući, i3. adaptivni (inovativni)

Zadovoljavajuće planiranje se objašnjava kao umijeće mogućeg. Kod ovog pristupa planiranja ciljevi koje menadžeri postavljaju u organizaciji nisu teško ostvarljivi, a to znači nisu ambiciozni. Oni su definisani u lako ostvarljivim veličinama, kao naprimjer u vidu povećanja proizvodnje od 4% i prodaje od 5%.

Menadžeri koji imaju ovakav pristup planiranju nemaju velike ambicije i zadovoljni su postojećim stanjem.

Optimizirajući pristup postoji kod određene skupine, uglavnom ambiciozne skupine menadžera, tačnije kod onih kod kojih postoji želja za traženjem maksimalnih ili optimalnih riješenja.

Menadžeri koji koriste ovaj pristup nastoje da maksimiziraju output uz minimiziranje inputa.

Adaptivni pristup Akof nije precizno definisao. Ovaj pristup planiranju vezuje se za veliki stepen promijena i potrebu prilagođavanja organizacije tim promijenama. On u svojoj suštini predstavlja inovativni pristup planiranju u organizaciji.

D. Erić navodi i drugi mogući pristup planiranju, a to je tzv. "inside – out" i "outside – in" pristup.

24

Russell Ackoff

Inside – out ili od unutra ka spolja je takav pristup gdje je fokus na internim mogućnostima, odnosno jakim stranama organizacije. Kod ovog pristupa planiranju nema dramatičnih promjena u smjeru organizacije. On je izuzetno koristan u uslovima relativno stabilnog okruženja koje, omogućava nastavak dosadašnje prakse i kontinuitet poslovanja .

Za razliku od inside – out, outside – in ili pristup spolja ka unutrašnjosti, je sasvim suprotan pristup planiranju. On je usmjeren ka eksternim mogućnostima, tj. traženju u eksternom okruženju razvojnih mogućnosti koje organizacija treba da iskoristi za svoj razvoj.

Te mogućnosti mogu da budu: novo potencijalno tržište, novi materijal...

Ovaj pristup planiranju je nužan u uslovoma čestih, značajnih promijena u okruženju. Smatra se da najbolji pristup planiranju predstavlja kombinacija oba navedena pristupa.

U literaturi iz ove oblasti navodi se i "top – down" i "bottom – up" pristup planiranju. Prvi pristup planiranju je pristup koji ide od vrha organizacije prema njenom dnu. To je takav pristup u kojem planiranje počinje utvrđivanjem najširih, globalnih ciljeva organizacije od strane top menadžmenta.

Drugi pristup se svodi na vršenje planiranja odozdo prema gore. To je takav pristup koji počinje sa razvojem i generiranjem ideja od nižih menadžerskih nivoa u organizaciji.

ZAKLJUČAK:

Planiranje je svjesni proces predviđanja dalje i bliže budućnosti. Planiranje je veoma važna funkcija poslovnog menadžmenta, jedna od osnovne četiri.

25

Planiranje može biti strategijsko i operativno, a, iz ugla vremenskog horizonta, dugoročno, srednjeročno i kratkoročno. Obzirom na područje, odnosno problem na koji se odnosi, imamo:

1. Planiranje prema prirodi odluka2. Planiranje prema vremenskom horizontu3. Planiranje prema funkcionalnom području4. Planiranje prema pristupima.

Možemo zaključiti da je planiranje najvažnija funkcija menadžmenta.Planiranje je proces određivanja sudbine preduzeća s ciljem postizanja dobrog poslovnog rezultata.Dobro organizovano poslovno planiranje, oslonjeno na pouzdane i efikasne metode i tehnike, je ključ za uspješno upravljanje poslovnim sistemima i procesima.

LITERATURA:

1. Adižes, I., (2009), Stilovi dobrog i lošeg upravljavanja, ASEE, Novi Sad

2. Adižes, I., (2008), Upravljanje promjenama, ASEE, Novi Sad

26

3. Adžić, S., Sedlak, O., (1996), Strategijsko planiranje i razvoj proizvoda u uslovima visoke neivjesnosti, SymOrg 96, V Međunarodni simpozijum – Menadžment I rayvoj preduzeća, (Zbornik radova), Vrnjačka banja, 03 – 05. Jun, str. 207 – 213

4. Ivošević, S., (2008), MISLI! – Poslovni lideri govore, CEKOM books, Novi Sad

5. Černiček, I., Ristić, D., (2009), Odluka života, CEKOM books, Novi Sad

6. Ristić, D., (2008), Osnovi menadžmenta, CEKOM books, Novi Sad

7. Draker, P., (2005), Upravljanje u novom društvu, ASEE, Novi Sad

8. Andevski, M., Kundačina M., (2008), Praktikum iz metodologije, CEKOM books, Novi Sad

27