Embed Size (px)

Citation preview

D-ШТРИХ №24 (84) 21 ДЕКАБРЯ – 31 ДЕКАБРЯ 2009

2

содержание

Обложка: Виталий МихалицынФотография агентства Corbis / Fotosa.ru

№24 (84) ДЕКАБРЬ 2009

ЗАХОДИТЕ НА WWW.FINCAKE.RU

ТОЛЬКО НА САЙТЕ

ЗА ЧТО БАНКИРЫ ОБИДЕЛИСЬ НА БАРАКА ОБАМУ? Почему амери-канские банки стремятся как мож-но быстрее выйти из-под опеки го-сударства? Как топ-менеджеры с Уолл-стрит планируют возвращать свои бонусы?

КОТИРОВКИ АКЦИЙ ВТБ ВЫ-РОСЛИ НА ДЕСЯТКИ ПРОЦЕН-ТОВ. Однако стремительный рост коснулся только бумаг доп-эмиссии. Кто занимается «раз-гоном» котировок? Чем грозит их безудержный рост простым трейдерам? Мнение сторонних авторов и комментаторов, цитируемых в журнале,

может не совпадать с мнением редакции.

тема номераМЕДИАХОЛДИНГ «ЭКСПЕРТ»Генеральный директор Валерий ФадеевШеф-редактор Татьяна ГуроваКоммерческий директор Дмитрий ЛазаревФинансовый директор Андрей БолдинДиректор по инвестициям Виктор СуворовДиректор по производству Борис КаганИТ-директор Евгений Мальцев

Главный редактор Константин Илющенко, [email protected]Заместители главного редактораЕв ге ния Обу хо ва, [email protected] Александр Потапов, [email protected]Арт-директор Виталий Михалицын, [email protected]Ответственный секретарь / верстка Ольга БажановаКорреспонденты Кирилл Бушуев, Инга Коростылева, Юрий Коротецкий, Екатерина МихайловаДизайнер Жанна Баронина Дизайнер графиков Петр Кузьмин Корректоры Татьяна Королева, Анна Кузьменкова

Директор по рекламе Анастасия ЖаворонковаДирекция рекламы Марина Антипина, Люся Аракелян, Ирина ТебякинаТел. отдела рекламы: 510 5643 Директор по рекламе и развитию проекта fi ncake.ru Василий Плещенко Тел. отдела интернет-рекламы: 755 8396e-mail: [email protected]Бренд-менеджер Алексей Дудкин

Техническое обеспечение дизайн-студия журнала «Эксперт»Ад рес ре дак ции:125866, г. Мо ск ва, ул. Прав ды, д. 24 (НГК)Се к ре та ри ат ре дак ции:тел.: 789 4465, 228 0087, факс: 228 0078http://www.expert.ru, [email protected]

Ре дак ция не не сет от вет ст вен но сти за до с то вер ность ин фор ма ции, опуб ли ко ван ной в ре к лам ных объ я в ле ни ях и со об ще ни ях ин фор ма ци он ных агентств.Пе ре пе чат ка ма те ри а лов из D' без со г ла со ва ния с ре дак ци ей запрещена.Учредитель ЗАО «Медиахолдинг “Эксперт”».За ре ги ст ри ро ва но в Россвязькомнадзоре, ПИ №ФС77-35209 от 06 февраля 2009 г. Из да тель ЗАО «Группа Эксперт». ISSN: 1818-5231 Отпечатано в ОАО «ПК “Пушкинская площадь”». 109548, г. Москва, ул. Шоссейная, д. 4Д.Тираж 50 500 экз. Це на сво бод ная. © ЗАО «Группа Эксперт», 2009

2009 год на фондовом рынке начался на уровнях пятилетней давности — около 600 пунктов по индексу ММВБ. Сбылась мечта тех, кто хотел вер-нуться в прошлое и купить по де-шевке «голубые фишки». Между тем многие инвестиционные компании и банки стали советовать продавать отдельные бумаги еще в начале года. Сколько бы мы потеряли, следуя этим рекомендациям?

фотографии: ИТАР-ТАСС (3); Alamy / Photas; Fotolia / PhotoXPress.ru; из личного архива

8 ЧЕМ НАС КОРМЯТ

D-ШТРИХ №24 (84) 21 ДЕКАБРЯ – 31 ДЕКАБРЯ 2009

3

С Новым годом!Счастливого рождества!

3

новости

содержание

04

38 24

42

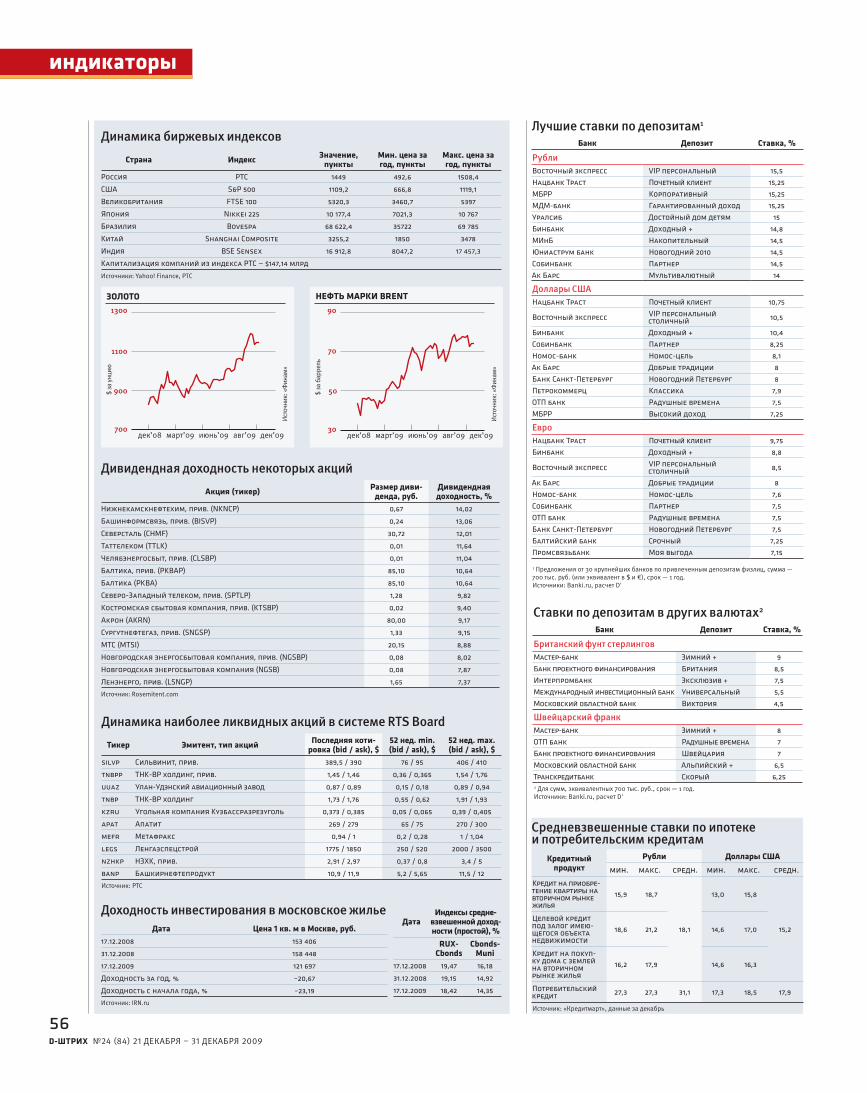

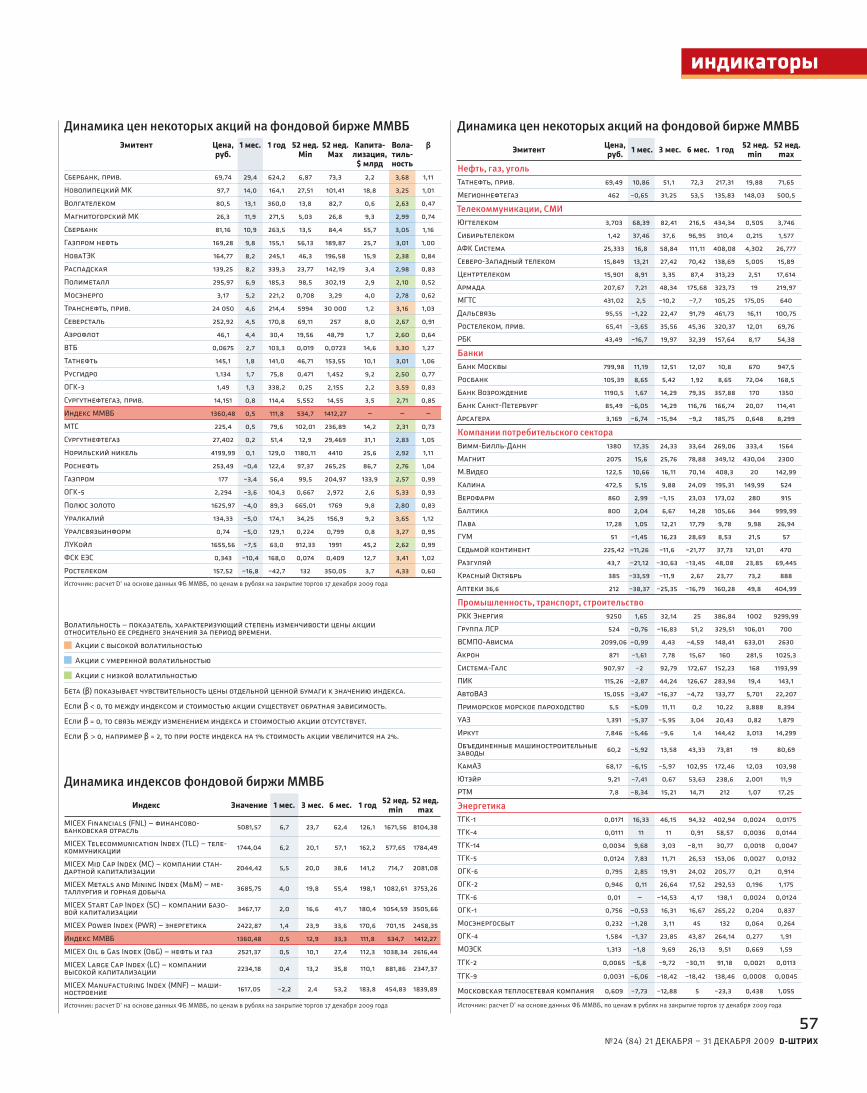

индикаторы56

ХОЖДЕНИЕ ПО КУРСАМ

НАЗВАН «ЛУЧШИЙ ЧАСТНЫЙ ИНВЕСТОР 2009»

ДЕНЬГИ ЗА ИНФРАСТРУКТУРУ

СПАСТИ ДУБАЙ

СТВОЛОВЫЕ КЛЕТКИ ПРОВЕРЯТ

«РУСАЛ»: ПОПЫТКА НОМЕР ДВА

ПЕРСИДСКАЯ ВАЛЮТА

«АПТЕКИ 36,6» ВЫРАСТУТ В 10 РАЗ

«2Х2» И «АВТОРАДИО» — НА БИРЖУ

РОССИЯ ВЫКАЧАЛА ЕЩЕ БОЛЬШЕ НЕФТИ

ХИМИЧЬ И ПОТРЕБЛЯЙ

inside / outside

24 К ВИНТУ!Как заработать на объединении верто-летостроительных заводов

inside / outside

36 АМЕРИКА INSIDE Фоторепортаж

круглый стол

34 ВСЕ ИНСАЙДЕРЫ В ОДНОЙ ЛОДКЕКаким может оказаться закон об ин-сайде и манипулировании фондовым рынком и почему СМИ могут оказать-ся спасательным кругом для брокеров

inside / outside

22 КТО ВСЕ ЭТИ ЛЮДИ?ИК «Финам» провела исследование пола, возраста и активности биржевых игроков

алхимия финансов

28 НЕ НАДО НИЧЕГО МАЛЕНЬКОГОИнтервью с руководителем бизнеса доверительного управления группы Газпромбанка Анатолием Милюковым о том, когда на биржах пройдут новые IPO и чем на самом деле рискуют управ-ляющие фондов

теория заговоров

38 СВИНОПАСЫГрандиозная афера позволила фарма-кологам заработать на вакцинах от свиного гриппа

бизнес

42 СУМЧАТЫЕ ИНВЕСТОРЫКрупные инвестиции и связи с подряд-чиками не способны заменить предпри-нимателю главного — бизнес-смекалки, то есть умения найти уникальную нишу на рынке

бизнес

44 ДОХОД ВЫСОКОГО НАПРЯЖЕНИЯПроект «Бизнес идет на штурм» со-вместный продукт D' и компании «Неокон» — консультанты компании, созданной экономистом Михаилом Хазиным, помогут решить проблемы представителям малого и среднего бизнеса

бизнес

47 ЭПОХА ВОЗРОЖДЕНИЯЕсли бизнес не спасают косметические меры, нужно искать профессиональ-ного «хирурга», считают владельцы ресторанной сети «Тинькофф»

банки

50 УСПЕТЬ ДО КУРАНТОВ Кто из банков в преддверии Нового года предлагает самые «вкусные» проценты?

страхование

54 ТРИ В ОДНОМСтраховщики не спешат предлагать клиентам программы, сочетающие достоинства сразу трех инструментов: ПИФа, рискового страхования жизни и банковского вклада

последний штрих

60 ВСЯ ПРАВДА О ФУТБОЛЬНОМ КЛУБЕ «ХИМКИ»Отзывы читателей D'

«Заработай на оборонке, пока сюда не пришли “горячие” деньги» «К винту!» — стр. 24

торги

14 БИРЖЕВАЯ ПЛОЩАДЬРАЛЛИ СВОИМИ РУКАМИ

Инвесторы-«флешмоберы» обновили максимум по индексу ММВБ

18 ВАЛЮТНЫЕ ИГРЫДОЛЛАР ОБРЕТАЕТ СИЛУ

Курс доллара впервые за долгое время демон-стрирует «докризисную» модель поведения

КИСЛЫЕ И ДОХОДНЫЕ

Управляющим придется крепко подумать над тем, как в новом году заманить пайщиков обратно

20 НА ПАЯХ

следующий номер выйдет 18 января

32 ШЕСТЬ ПОРТРЕТОВ СВОБОДЫ Стратегии победителей турнира на срочном рынке ММВБ

игра на миллион

Завершился традиционный ежегодный конкурс «Лучший частный инвестор», который уже в пятый раз проводит фондовая биржа РТС.

За главный приз — 1 млн руб. — боролись 1036 участ-ников (для сравнения: в прошлом году попытать счастья отважились только 265 трейдеров). Конкуренцию реаль-

D-ШТРИХ №24 (84) 21 ДЕКАБРЯ – 31 ДЕКАБРЯ 2009

комментарийвалюты

КОНКУРС РТС

ИССЛЕДОВАНИЯ

ДЕНЬГИ ЗА ИНФРАСТРУКТУРУ

4

тета экономики ГУ-ВШЭ Алексей Погожев и старший аналитик «Интерфакс бизнес сервис» Анастасия Спиридонова с работой «Инфраструктурные облигации как способ финансирования строительства объектов инфраструктуры». В качестве возна-граждения победители получат 125 тыс. руб. Они оба планируют потратить деньги на отдых: Алексей собирается навестить своих родителей, которые живут в Алма-Ате, а Анастасия пакует чемо-даны для туристической поездки. Информационную поддержку мероприятию оказывали журнал D' и интернет-портал Fincake.

Молодежный центр изучения финансовых операций, УК «Лидер» и ФСФР выбрали лучшее авторское исследование по государственно-частному партнерству и венчурному инвестиро-ванию. Победителями стали магистрант факуль-

В конкурсе биржи РТС победил трей-дер под ником Dettier

НАЗВАН «ЛУЧШИЙ ЧАСТНЫЙ ИНВЕСТОР 2009»

Аналитики Saxo Bank в 2010 году ожидают де-вальвацию юаня на 5%. Между тем аналитики Merrill Lynch полагают, что по отношению к валютам стран БРИК доллар будет падать. По прогнозам экс-пертов, к концу 2010 года дол-лар будет стоить 26,6 руб.

Традиционная политика центробанков развитых стран в 2009 году была направлена на так называемое количественное

ослабление национальных валют — то есть увеличение денежной массы. Европейский ЦБ, Центробанк Англии и Федеральная ре-зервная система активно снижали процентные ставки. В это же время центробанки всех стран БРИК, кроме Китая, про-водили качественное ослабление национальных валют, постепен-но снижая фиксированные валютные курсы. С января 2008-го по январь 2009 года курс рупии был снижен по отношению доллару на 20%. В Бразилии девальвация была проведена в течение трех месяцев — с сентября 2008-го по январь 2009 года. Бразильский реал потерял почти 45% по отношению к доллару. В России, как всегда, пошли по инновационному пути. Курс руб ля постепенно опускался с середины 2008 года до февраля 2009-го. После этого он вел себя по бразильскому сценарию, укрепляясь до ноября 2009 года. При этом ЦБ РФ с середины 2009 года объявил о смене валютной политики. Наш Центро-банк планирует полностью отказаться от currency board, то есть

регулирования валютного кур-са, и перейти к таргетированию инфляции. Для достижения этой цели ЦБ РФ начал планомерно сжимать краткосрочную ликвид-ность на рынке. В результате этих усилий инфляция в России на ко-нец года составит 9%.

На общем фоне выделился ЦБ Австралии, который первым начал увеличивать процентные ставки. В течение 2009 года ставка Ав-стралии была трижды повышена на 0,25% и на данный момент со-ставляет 3,75%.

ХОЖДЕНИЕ ПО КУРСАМРазные страны по-разному обращались с денеж-ной массой в 2009 году. Россия и Австралия, как всегда, отличились

новости

ным трейдерам составляли более 100 механи-ческих торговых систем.

Лучшим частным инвестором и облада-телем заветного первого приза стал участ-ник под ником Dettier. Доходность его тор-говли составила 7869% (47 000% годовых), а портфель увеличился с 36,4 тыс. до 2,89 млн руб. Излюбленный инструмент победи-теля — фьючерс на индекс РТС. Второе место на пьедестале почета с доходностью 4755% (28 530% годовых) занял robot_Parasite. Он получит в качестве приза 500 тыс. руб. По-четное третье место и 250 тыс. руб. получил участник Сofi te.ru.

фотографии: ИТАР-ТАСС (2); Fotolia/PhotoXPress.ru (2)

D-ШТРИХ №24 (84) 21 ДЕКАБРЯ – 31 ДЕКАБРЯ 2009

дефолт

рынок акций

5

Алюминиевый гигант «Русал» перенес IPO на следующий год. Изначально компания планиро-вала начать road show 7 декабря текущего года, однако Гонконгская биржа, на которой «Русал» хотел разместить бумаги, только 17 декабря одо-брила его заявку на первичное размещение. Впрочем, «Русал» не очень-то спешит на биржу. Ситуация на рынке алюминия меняется в лучшую сторону, что должно сказаться на цене акций при IPO. Представление компании (премаркетинг) начнется 4 января, а уже 11 января «Русал» пла-нирует начать road show.

«РУСАЛ»: ПОПЫТКА НОМЕР ДВА

Абу-Даби предоставит Дубаю экстренный кредит в размере $10 млрд для погашения долговых обязательств. Правительство Дубая направит средства на поддержку конгломе-рата Dubai World, который в конце ноября заявил о переносе выплат суммы $59 млрд на полгода, спровоцировав тем самым панику на мировых рынках. $4,1 млрд из предостав-ленных Абу-Даби денег было направлено на погашение долговых обязательств девелопе-ра Nakheel PJSC, который входит в конгломе-рат. Остальные средства будут использова-ны для выплаты долгов кредиторам, а также процентов и заработной платы сотрудникам Dubai World. 17 декабря конгломерат начал переговоры о реструктуризации задолжен-ности с пулом, в который входят 90 банков — держателей облигаций. Однако, по мнению экспертов, предоставление $10 млрд спо-собно решить проблему только на короткое время. Уже через полгода Dubai World вновь понадобятся деньги для погашения отсро-ченных выплат. Кроме того, Дубаю придется расплачиваться за уже полученные $10 млрд. Эмираты не разглашают, на каких условиях Абу-Даби предоставил соседу финансовую помощь. Возможно, в качестве «благодарно-сти» он получит дубайские компании, напри-мер авиаперевозчика Emirates и портового оператора Dubai Ports World.

На грани дефолта находится и Греция. Рейтинговое агентство Standard & Poor’s по-

низило долгосрочный кредит-ный рейтинг Греции с уровня A– до ВВВ+. Аналогичные меры по снижению рейтин-га приняло и агентство Fitch Ratings. Дефицит бюджета страны составляет 13%. Суще-ствует опасность того, что у Греции возникнут проблемы с привлечением средств, пото-му что инвесторы не будут по-купать суверенные облигации государства из-за высоких рисков. В этом случае Греции придется обращаться за фи-нансовой помощью в Между-народный валютный фонд.

Стоимость акций Института стволовых клеток чело-века (ИСКЧ) за четыре торговые сессии с момента их размещения на бирже (10 декабря) взлетела на 158%. Максимальная цена акций на ММВБ составляла 24,59 руб. за штуку. При этом цена размещения была уста-новлена на уровне 9,5 руб. за акцию. Участники рынка не исключают, что размещение ИСКЧ намеренно пы-таются сделать успешным. Во-первых, это первое на ММВБ посткризисное IPO, во-вторых, это дебютное пу-

бличное размещение акций биотехнологической ком-пании. Организаторы заверяют, что заявки на покупку бумаг поступали от реальных инвесторов, которые в первые дни торгов увеличили ликвидность бумаги, а за-тем котировки обратили на себя внимание роботов. Стремительный взлет котировок компании напомнил историю с другим эмитентом — УК «Арсагера». При раз-мещении ее акций цена составляла 4,3 руб., а уже че-рез пару месяцев перешагнула рубеж 100 руб. Сегодня после ряда стремительных взлетов и падений акции «Арсагеры» торгуются ниже цены размещения. ФСФР намерена расследовать рост котировок ИСКЧ. Глава ве-домства Владимир Миловидов подчеркнул, что сам по себе рост не является манипуляцией, однако он может оказать воздействие на инвесторов. ФСФР уже запро-сила у ММВБ информацию по сделкам.

новости

СТВОЛОВЫЕ КЛЕТКИ ПРОВЕРЯТ

Соседний эмират Абу-Даби помог находящемуся на грани дефолта Дубаю, однако его проблем это не решит

Акции Института стволовых клеток вы-росли в два с половиной раза

СПАСТИ ДУБАЙ

После нескольких лет переговоров четыре из ше-сти стран Персидского залива — Саудовская Ара-вия, Кувейт, Бахрейн и Катар — пришли к согла-шению создать монетарный союз. В него пока не вступили ОАЭ и Оман. В рамках союза будет вве-дена единая валюта и создан единый Центробанк. Об этом заявил финансовый министр Кувейта Му-стафа аль-Шамали. Единая монетарная политика будет функционировать по принципу еврозоны. Напомним, что ранее Саудовская Аравия, круп-нейший экспортер нефти в мире, уже заявляла о намерениях продавать нефть за национальную валюту. Причина отказа ОАЭ присоединиться к соседским странам в том, что Центробанк бу-дет размещен в столице Саудовской Аравии Эр-Рияде. Создание валютного союза — это первый шаг на пути к «отвязке» стран-экспортеров нефти от долларовой зависимости.

ПЕРСИДСКАЯ ВАЛЮТА

IPO

валюта

новые размещения

допэмиссия

D-ШТРИХ №24 (84) 21 ДЕКАБРЯ – 31 ДЕКАБРЯ 2009

6

новости

«Проф-медиа», владелец нескольких телеканалов, радио-станций и печатных СМИ, планирует провести IPO в апре-ле следующего года. Компания предложит инвесторам до 40% своих акций. В качестве площадки рассматривает-ся Лондонская фондовая биржа (LSE). Инвесторам будут проданы акций головной компании — кипрской Prof-Media Investments. По оценке банков, стоимость «Проф-медиа»

21 декабря стартовало SPO «Аптечной сети 36,6». Ком-пания предложила инвесторам 85,5 млн обыкновенных акций. Это увеличит уставный капитал компании аж в десять раз (сейчас уставный капитал аптечной сети составляет 9,5 млн акций номинальной стоимостью). В рамках SPO цена акций была установлена на уровне 27,3 руб. за штуку. Это почти в восемь раз дешевле те-кущих котировок. Продажа всего объема допэмиссии принесет «Аптекам» 2,3 млрд руб., что позволит решить проблемы с поставщиками и снова заполнить полки товаром. Это, в свою очередь, поможет восстановить трафик магазинов, который за девять месяцев снизил-ся на 25% год к году, отмечает аналитик Банка Москвы Сабина Мухамеджанова.

С 21 по 25 декабря реализовать свое преимуществен-ное право на покупку акций дополнительного выпуска могут нынешние акционеры «Аптек». Затем компания определит объем бумаг, который будет размещен по от-крытой подписке.

«Аптечная сеть 36,6» не стала продавать акции в рам-ках SPO институциональным инвесторам. Это может служить подтверждением того, что компания уже знает,

составляет $2–2,5 млрд. Послед-ние данные по выручке, которые раскрывает холдинг, за 2007 год: тогда «Проф-медиа» заработал около $500 млн. Среди его акти-вов — контрольный пакет «Цен-трал партнершип», ТВ3, телеканал «2х2», «MTV Россия», «Автора-дио», издательский дом «Афиша», а также 88-процентный пакет акций Rambler Media (поисковик «Рамблер»).

Возможность вывода на IPO своих золотодобывающих акти-вов рассматривает «Северсталь». В октябре текущего года «Север-сталь» создала специальную ком-панию для управления золоторуд-ными активами. Аналитик UniCredit Securities Георгий Буженица оце-нивает золотодобывающий бизнес компании в $2,5–2,7 млрд.

кто выкупит дополнительный вы-пуск. Возможно, что покупателем станет дистрибутор фармацевти-ческих препаратов «СИА интер-нешнл Лтд», которому аптечная сеть задолжала около 3,2 млрд руб. Из них 1,6 млрд руб. могут быть конвертированы в акции компании. В июне аптечная сеть допустила дефолт по выплате рублевых облигаций на 1,9 млрд руб. В октябре компании удалось договориться с инвесторами о реструктуризации облигационно-го займа. Общий долг «Аптечной сети 36,6» в настоящее время пре-вышает 5 млрд руб.

Акции холдинга «Проф-медиа» и «золото-го дивизиона» «Северстали» могут поя-виться на биржах уже в следующем году

Допэмиссия такого размера прошла в декабре

«2X2» И «АВТОРАДИО» — НА БИРЖУ

«АПТЕКИ 36,6» ВЫРАСТУТ

нефть

индексы

РОССИЯ ВЫКАЧАЛА ЕЩЕ БОЛЬШЕ НЕФТИ

В ноябре Россия установила новый рекорд: добыча нефти по итогам месяца выросла до 10,07 млн бар-релей в сутки. Это на 0,3% выше показателя предыдущего месяца. Таким образом, наша страна уже обогнала Саудовскую Аравию, добыча которой по итогам ноя-бря составила 8,13 млн баррелей. В абсолютном выражении добыча нефти в ноябре в России состави-ла 41,2 млн тонн против 42,5 млн в октябре. Рекордные цифры обе-спечили новые месторождения «Роснефти» и ТНК-ВР. По итогам года добыча нефти в России соста-вит 9,92 млн баррелей в сутки.

Фондовая биржа ММВБ начала публиковать новые отраслевые индексы: «Индекс ММВБ — по-требительские товары и услу-ги» (MICEX Consumer Goods and Services Index, MICEX CGS) и «Индекс ММВБ — химия и нефте-химия» (MICEX Chemicals Index, MICEX CHM). В базу индекса вош-ли акции 15 эмитентов. Наиболь-ший вес имеют «Фармстандарт» (17,2%), «Вимм-Билль-Данн Про-дукты питания» (17%) и «Магнит» (15,8%). Максимальный вес в базе расчета индекса у «Сильвинита» — 33,3%, 30,1% занимают бумаги «Уралкалия», 21,3% — «Акрона». Всего в базу расчета химического индекса входят восемь эмитентов, в том числе обычные и привиле-гированные акции «Нижнекамск-нефтехима» и «Дорогобужа». Среднедневной объем торгов акциями компаний химической и нефтехимической промышленно-сти, которые вошли в базу расче-та MICEX CHM, превышает 360 млн руб. ($12,4 млн), объем торгов по бумагам индекса MICEX CGS пре-вышает 100 млн руб.

ХИМИЧЬ И ПОТРЕБЛЯЙ

фотографии: Fotolia/PhotoXPress.ru ; ООО "Издат" / Photas

D-ШТРИХ №24 (84) 21 ДЕКАБРЯ – 31 ДЕКАБРЯ 2009

8фотография: Alamy / Photas, коллаж: Виталий Михалицын

тема номера

ЕКАТЕРИНА МИХАЙЛОВА

Сколько бы мы потеряли в 2009 году, следуя рекомендациям аналитиков продавать акции

ЧЕМ НАС КОРМЯТ

В 2000 году менее 1% отче-тов аналитиков западных брокерских контор со-держали рекомендацию «продавать». Такой резуль-тат получили в First Call / Thomson Financial, прошту-

дировав все исследования своих коллег. И это в год, когда индекс NASDAQ достиг своего исторического максимума — бо-лее 5000 пунктов! Что произошло дальше, известно: разразился кризис доткомов, и к декабрю того же года значение индекса уменьшилось примерно в два раза. Сей-час NASDAQ находится еще ниже.

Теперь посмотрим, что происходит у нас. Этот год начался на уровнях пятилет-ней давности — около 600 пунктов по ин-дексу ММВБ. Сбылась мечта тех, кто хотел вернуться в прошлое и купить по дешевке «голубые фишки». Это ли не радость инве-стора: капитализация Сбербанка в разы

меньше размера его собственных средств, капитализация «Сургутнефтегаза» мень-ше суммы его средств на расчетном счете, РКК «Энергия» стоит дешевле занимаемо-го ею участка в Подмосковье. Парадоксы кризиса можно перечислять еще дол-го. Между тем многие инвестиционные компании и банки стали советовать про-давать отдельные бумаги еще в начале года (см. таблицу). Особенно потрясла ре-комендация «Ренессанс капитала» прода-вать акции «Росинтера», крупным паке-том которого владеет он сам. Сотруднику аудиторской компании запрещено рабо-

тать с предприятием, чьи акции он имеет. Некоторые финансовые компании вооб-ще запрещают своим аналитикам торго-вать на рынке, чтобы исключить из оцен-ки ситуации фактор подгонки вывода под собственные интересы. И тут на тебе!

Как мы сейчас видим, воспользовав-шись рекомендациями из приведенной таблицы, можно было не заработать, а потерять деньги или недополучить при-быль. Наибольший пессимизм аналити-ки высказывали относительно акций ВТБ (четыре рекомендации «продавать»), «Мечела» (четыре), «Норникеля» (четыре)

разбор полетов

Когда в инвесткомпанию приходит новый ана-литик, он первым делом меняет все рекоменда-ции, выставленные до него

D-ШТРИХ №24 (84) 21 ДЕКАБРЯ – 31 ДЕКАБРЯ 2009

9

тема номераразбор полетов

Как изменялись рекомендации аналитиков

Компания ЭмитентДата реко-мендации

на продажу

Цена на момент

рекоменда-ции, $

Цель, $ Текущая реко-мендация

Текущая цель, $

RMG

Армада 02.11.2009 6,05 4,5 покупать 10Норникель 24.03.2009 66,5 90,4 покупать 166ТГК-11 22.04.2009 0,00029 0,00011 держать 0,00038

UBSБелон 15.01.2009 — 0,3 покупать 1Возрождение 20.02.2009 5,85 9,40 покупать 50,7

UniCredit Securities

ВТБ 04.02.2009 1,22 1,05 держать 4,95Газпром нефть 13.05.2009 2,93 2,4 покупать 6,78Мечел 21.04.2009 6,06 5,11 держать 23,4

Альфа-банк

Евраз 03.02.2009 9,1 — ниже рынка 22,8Мечел 03.02.2009 3,29 — по рынку 18,6Норникель 24.03.2009 6,69 — выше рынка 13,3ОГК-1 16.02.2009 0,0083 — ниже рынка 0,013ОГК-2 16.02.2009 0,0081 — ниже рынка 0,008ОГК-5 31.07.2009 0,0226 — ниже рынка 0,055ОГК-6 16.02.2009 0,007 — ниже рынка 0,021Роснефть 21.04.2009 5,02 — по рынку 8,2

Банк Москвы

ВТБ 29.05.2009 2,93 1,91 продавать 4,1Евраз 26.05.2009 20,15 14,89 покупать 45,7ЛУКойл 13.05.2009 48,1 50,28 покупать 82,54Мечел 22.05.2009 8,68 5,83 покупать 27,5ММК 26.05.2009 0,46986 0,4 покупать 1,03НоваТЭК 07.05.2009 3,35 3,16 покупать 9,2Норникель 26.05.2009 101,5 80,5 покупать 175ОГК-1 29.05.2009 0,0154 0,014 покупать 0,031ОГК-2 29.05.2009 0,0161 0,015 покупать 0,035ОГК-3 13.05.2009 0,04 0,032 покупать 0,059Росинтер 27.04.2009 4,1 4,11 держать 8,83Роснефть 07.05.2009 5,8 5,17 держать 8,77Сбербанк 26.05.2009 1,22 1,21 покупать 3,1Северсталь 05.06.2009 5,5 5,55 покупать 13,45Седьмой континент 09.04.2009 6,5 6,06 держать 10,51

БКСДВМП 05.03.2009 0,2 0,25 покупать 0,41Казаньоргсинтез 05.03.2009 0,06 — продавать 0,05

Велес капитал

Ростелеком 22.06.2009 6,3 3,44 продавать 2,96Полиметалл 20.02.2009 6 4,71 держать 6,92ЮТК 20.04.2009 0,02 0,019 держать 0,0461

КИТ финансКомстар 20.03.2009 3,8 3,7 держать 4,1Мечел 14.05.2009 7,49 4,5 покупать 23

Метрополь

ВТБ 20.04.2009 1,9 1,64 покупать 7,7Газпром нефть 20.04.2009 2,57 2,25 продавать 3,05Интегра 20.04.2009 1,55 0,5 покупать 5,5НМТП 01.06.2009 9,5 4,69 покупать 14,87Норникель 22.10.2009 111 78 покупать 220Сбербанк 20.04.2009 0,795 0,77 покупать 2,85Сургутнефтегаз 20.04.2009 0,725 0,49 продавать 0,68ТНК-ВР 20.04.2009 0,97 0,6 покупать 2,35

Открытие Транснефть, прив. 23.03.2009 275 — покупать 1086

ПетрокоммерцВолгателеком 21.04.2009 0,76 0,65 покупать 2,58Волгателеком, прив. 21.04.2009 0,65 0,45 покупать 2,33

Ренессанс капитал Росинтер 16.02.2009 5 5,4 покупать 14

Тройка Диалог

Банк Москвы 10.03.2009 20,4 11,17 покупать 24,3НЛМК 24.03.2009 1,35 1,4 держать 3,3Северсталь 20.03.2009 3,86 2,81 покупать 10,2

Уралсиб

Азот 23.04.2009 5 0,79 покупать 20Апатит 23.04.2009 167 94 продавать 130ВТБ 15.06.2009 2,5 2 покупать 6,2Уралкалий 19.05.2009 18,48 10 покупать 31ФСК ЕЭС 04.03.2009 0,00354 0,002 покупать 0,02

ФинамДВМП 16.07.2009 0,29 0,23 покупать 0,52Полюс золото 16.02.2009 32 25,7 продавать 25,7

Источники: Quote.ru, Investfunds.ru

и «Северстали» (три). Что это? Ошибки в расчетах? Или, как выражаются неко-торые трейдеры, «кукловодство»? Одно-значного ответа нет. Некоторые из упо-мянутых нами компаний в свое время давали довольно удачные рекомендации «продавать».

Впрочем, можно предположить, что со временем рекомендаций «продавать» ста-нет меньше, что вписывается в общеми-ровые тенденции. И все аналитические отчеты будут отличаться только разме-ром «справедливой» цели. А в «кукловод-стве» можно будет только подозревать рекомендации покупать какие-то низко-ликвидные акции.

ЧУЖАЯ ИДЕЯВ этом году в аналитических отделах мно-гих инвесткомпаний и банков произошли заметные кадровые изменения. Кого-то уволили, кто-то сам уволился. Известно, что, когда в команду приходит новый ана-литик, он начинает заниматься переоцен-кой вверенного ему сектора, и в результа-те рекомендации и цели по акциям могут значительно поменяться. Так, инвестици-онный банк «КИТ финанс» в мае дал ре-комендацию продавать акции «Мечела», цель — $4,5. На тот момент рыночная цена бумаги составляла $7,49. Однако в ноябре вышла рекомендация «покупать», ориен-тир уже $23. И это при том, что цена на рынке на тот момент уползла к $21. «Реко-мендацию в мае давал не я», — объясняет Евгений Рябков из «КИТ финанса», добав-ляя, что пришел в банк только в августе. До этого «Мечел» анализировал Кирилл Чуйко, ныне аналитик UBS.

«Во многом та рекомендация была основана на том, что компания в разгар кризиса выглядела крайне непривлека-тельной, в частности из-за высокого уров-ня долга. Однако с тех пор произошли заметные улучшения. “Мечелу” удалось успешно рефинансировать свою крат-косрочную задолженность, и риски рас-продажи его активов значительно снизи-лись», — отмечает Евгений Рябков. По его словам, на изменение рекомендации по-влияла и хорошая ситуация на рынке кок-сующегося угля: цены здесь могут выра-сти на 50–60%.

БЕЗ ЗДРАВОГО СМЫСЛАВпрочем, кардинальные изменения мне-ний происходили и без кадровых переста-новок. Так, в апреле Банк Москвы реко-

D-ШТРИХ №24 (84) 21 ДЕКАБРЯ – 31 ДЕКАБРЯ 2009

10фотография: из личного архива

тема номераразбор полетов

мендовал продавать акции «Росинтера», цель — $4,1, примерно такой же была тог-да рыночная цена бумаг. В июне рекомен-дация сменилась на «покупать», а ориен-тир — на $12,25, при этом рыночная цена поднялась уже до $7,5. Сейчас в Банке Мо-сквы советуют держать акции «Росинте-ра». Аналогичная история и с «Седьмым континентом». «В начале года у нас были очень консервативные прогнозы. Однако в начале июня мы выпустили ежемесяч-ную стратегию, в которой пересмотрели в позитивную сторону все макроэкономи-ческие показатели. В результате мы повы-сили и наши цели, и рекомендации», — объясняет аналитик Банка Москвы Сабина Мухамеджанова.

В ИК «Велес капитал» перемена рекомен-дации произошла по бумагам «Полиметал-

ла». В феврале в ИК советовали сокращать акции этой компании, в августе же была дана рекомендация «держать». «“Полиме-талл”, как и другой российский золотодо-бытчик — “Полюс золото”, на мой взгляд, фундаментально стоит очень дорого по сравнению с зарубежными аналогами и компаниями других металлургических секторов. Но конъюнктура финансово-го кризиса толкает цены на золото вверх. Это является спекулятивным стимулом для роста котировок “Полиметалла”. Сна-чала я подумал, что возобладает здравый смысл. Потом решил: бесполезно, тенден-ция продлится до конца. Это мы сейчас и наблюдаем. Соответственно, рекоменда-ция была из фундаментальной изменена на конъюнктурную», — говорит аналитик ИК «Велес капитал» Станислав Фоменко.

В конце января, когда бумаги ВТБ сто-или около 2 коп., UniCredit Securities про-должала советовать их продавать. Целе-вая цена за GDR (включает 2 тыс. акций) на тот момент — $2,1. В начале февраля цель была понижена ровно в два раза. Причины, как говорилось в отчете, — «ухудшение экономических условий, сла-бые перспективы прибыли и сокраще-ние капитала в результате убытков по ценным бумагам». Сейчас целевая цена

UniCredit Securities по депозитарным рас-пискам ВТБ уже $4,5, а рекомендация — «держать». На ММВБ акции банка торгу-ются примерно по 6,5 коп.

Похожим образом поступил и Банк Мо-сквы, который в конце мая посоветовал продавать бумаги ВТБ. Тогда назывался ориентир $1,91. «Согласно нашей моде-ли оценки, текущий год, как и последу-ющий, банк закончит с убытком. Проде-монстрировать прибыль ВТБ удастся не ранее 2011 года», — говорилось в весен-нем отчете Банка Москвы. Между тем сейчас целевая цена бумаг ВТБ повыше-на до $4,1 за расписку (рекомендация по-прежнему «продавать»). Свое решение по-высить ориентир Банк Москвы объяснил «стремительным ростом котировок в по-следнее время».

ПРАВИЛА ХОРОШЕГО ТОНАRye, Man & Gor Securities за ноябрь-декабрь 2009 года успела изменить свой взгляд на акции «Армады» с негативного на по-зитивный. «“Армаду” мы начали покры-вать летом, когда она стоила около $2, наша целевая цена была $4,5, рекоменда-ция — “покупать”. Бумага росла и достиг-ла намеченного ориентира. Мы постави-ли рекомендацию “продавать”, когда она стоила около $6. Последняя рекоменда-ция, по сути, была технической и просу-ществовала примерно неделю. После это-го у нас была встреча с представителями компании, мы поговорили с ними, выяс-нили текущую ситуацию и на базе этой информации сделали пересмотр целевой цены до $10 и, соответственно, вновь по-высили рекомендацию до “покупать”», — комментирует аналитик Rye, Man & Gor Securities Алексей Минаев.

Аналитик «Уралсиба» Анна Куприя-нова объяснила смену рекомендации по акциям «Азота» и «Уралкалия» тем, что «взгляд на них изменился». В «Петроком-мерце» в сентябре поменяли рекоменда-ции по всем акциям межрегиональных компаний связи, после того как стало из-вестно, что все они будут присоединены к «Ростелекому».

Учитывая положительные тенденции в мировой и российской экономике, мы считаем, что в целом следующий год так-же будет удачным для фондового рынка России. Однако рассчитывать на повто-рение достижений текущего года, ско-рее всего, не стоит. 2009 год начинался практически на развалинах фондово-го рынка, поэтому его восстановление в процентном отношении приобрело действительно впечатляющий размах. В 2010-м инвесторы станут уже гораздо более требовательными и для продол-жения роста на фондовом рынке будут искать не «зеленые ростки» экономиче-ского восстановления, а доказательства здорового роста реальной экономики. И это, на наш взгляд, может стать одной из причин значительно более высокой волатильности фондового рынка в сле-дующем году по сравнению с текущим. Ведь, скорее всего, траектория восста-новления экономики не будет линейной.

Основной опасностью для россий-ского фондового рынка в следующем году остается ужесточение денежной политики в США. Это может вызвать новую волну бегства от риска и отто-ка капитала с развивающихся рынков. Правда, учитывая хрупкость восста-новления американской экономики, монетарные власти США вряд ли нач-нут проводить более агрессивную по-литику раньше чем во втором полуго-дии следующего года.

Последние макроэкономические тен-денции указывают на начало восста-новления внутреннего спроса, который практически весь год оставался доволь-но слабым. Исходя из этого инвесторы, скорее всего, увеличат вес компаний, ориентированных на внутренний спрос, в своих портфелях. Акцент будет делать-ся на такие секторы, как розничная тор-говля и потребление, инфраструктурное строительство, металлургия (ориенти-рованная на местный рынок), электро-энергетика, телекоммуникации.

Учитывая последние комментарии Банка России об ослаблении контро-ля за поведением рубля, мы полагаем, что волатильность российской валюты в следующем году несколько возрастет. Постепенное снижение ставки рефинан-сирования Банком России и фискаль-ные соображения будут накладывать определенные ограничения на укрепле-ние рубля в следующем году.

ВИТАЛИЙ ШОСТАКуправляющий портфелями латвийской УК Parex Asset Management

После встречи с представителями «Армады» Rye, Man & Gor Securities изменила рекомендацию по ее акциям с «продавать» на «покупать»

тема номераразбор полетов

«Мы пересмотрели свою оценку — так иногда бывает», — говорит аналитик UniCredit Securities Артем Кончин (в де-кабре ИК выпустила большой и полный оптимизма отчет по «Газпром нефти», ко-торую в мае советовала продавать). По его словам, 2009 год принес много событий, важных для бизнеса компании и корен-ным образом меняющих его оценку, — к примеру, после выставления рекоменда-ции «продавать» «Газпром нефть» полу-чила контроль над Sibir Energy.

Кстати, осенью прошлого года Альфа-банк отозвал на пересмотр все прогноз-ные цены и рекомендации по бумагам российских компаний. «Признаем оче-видное: долгосрочные оценки сейчас бесполезны. Все расчетные цены на 12 месяцев в настоящее время оторваны от действительности», — признавались тог-да аналитики Альфа-банка. Однако спу-стя несколько месяцев банк принялся выставлять рекомендации снова: в фев-рале и марте он посоветовал избавляться от акций «Мечела» и «Норникеля», кото-

рые сейчас рекомендует соответственно держать и покупать. Аналитик Альфа-банка Сергей Кривохижин считает, что советы продавать при низкой цене ак-ций и покупать при высокой вообще не должны вызывать удивления. По его сло-вам, изменение целевой цены по акци-ям, которая, в свою очередь, ведет к изме-нению рекомендации, три-четыре раза в

год — это хороший тон. Ведь смысл ра-боты аналитика — в постоянном поиске возможностей для инвестиций.

ДЕРЖУ И ДАЮ СОВЕТЫВ феврале «Ренессанс капитал» посовето-вал продавать акции «Росинтера», цель —

$5,4. «Пересмотр теоретической цены и рекомендации отражает ухудшение ма-кроэкономической ситуации и перспек-тив рынка общественного питания в России, низкую операционную рента-бельность компании, высокие риски ре-финансирования и рост стоимости за-имствований в 2009 году. На наш взгляд, восстановление котировок “Росинтера”

можно ожидать не ранее четвертого квар-тала нынешнего года», — предостерегали аналитики. Между тем сейчас на тот же «Росинтер» у «Ренессанс капитала» стоит рекомендация «покупать», цель — $14. Что интересно, согласно отчету «Росин-тера» за третий квартал 2009 года, по со-

Осенью прошлого года Альфа-банк отозвал все прогнозные цены и рекомендации по бумагам российских компаний

№24 (84) 21 ДЕКАБРЯ – 31 ДЕКАБРЯ 2009

разбор полетов

D-ШТРИХ

12

тема номера

МЕНЮ НА СЛЕДУЮЩИЙ ГОД

Выдавая стратегии на 2009 год, анали-тики, наученные горьким опытом, были крайне сдержанны. Например, согласно стратегии Банка Москвы, значение ин-декса РТС по итогам 2009 года должно было составлять 900 или 1100 пунктов в зависимости от цен на нефть и ситуации на мировом кредитном рынке. Согласно базовому сценарию ИК «Финам», индекс РТС должен был оказаться на отметке 893 пункта, по пессимистичному — на уров-не 624 пунктов, по оптимистичному — 1169 пунктов. Аналитики «Атона» счита-ли, что перед достижением 1115 пунктов индекс РТС весной опустится до 250–350 пунктов. Напомним, в своих прогнозах на 2008 год многие аналитики, напротив, были излишне оптимистичны: ожида-лось, что индекс РТС достигнет или даже превысит отметку 3000 пунктов. В новый год аналитики смотрят уже без пессимиз-ма, но и без особого задора. Хотя как ска-зать: в среднем ожидается, что индекс РТС прибавит 50%. Однако есть и класси-ческие «медвежьи» прогнозы, но это ско-рее исключение.

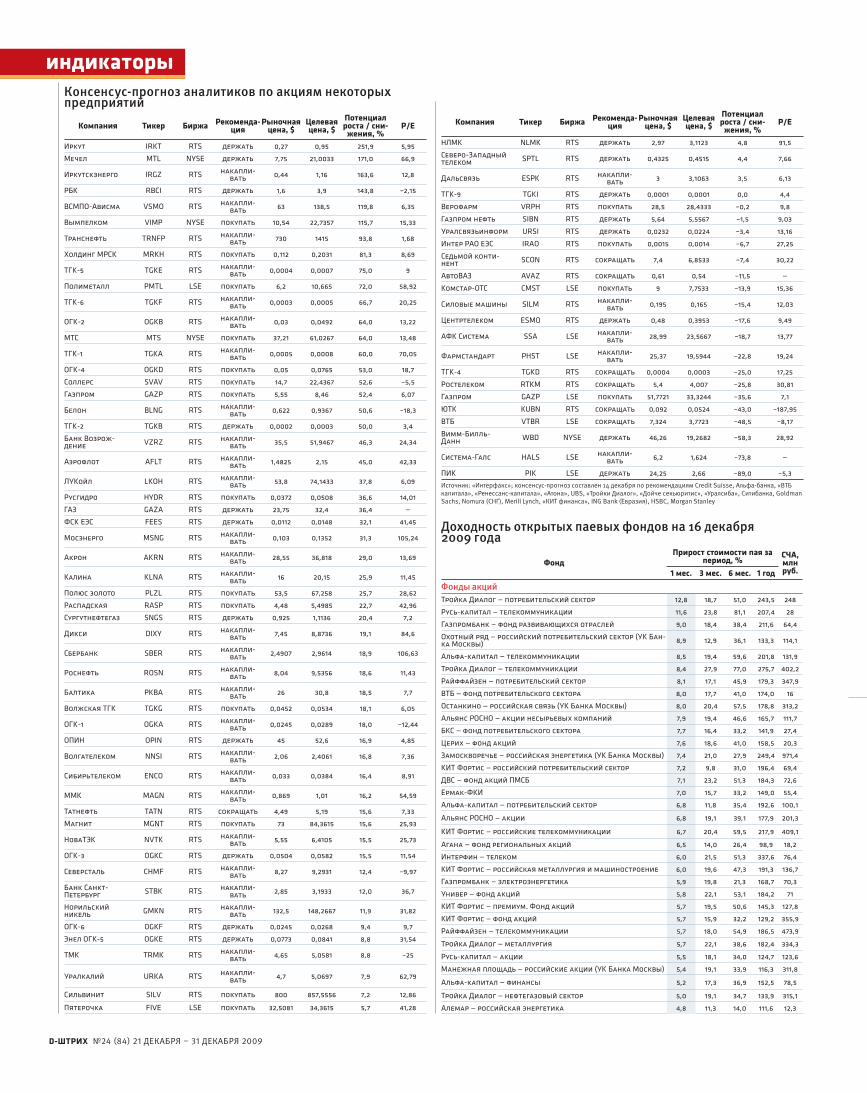

(Консенсус-прогноз по некоторым ак-циям, составленный на основе рекомен-даций аналитиков, см. на стр. 58.)

Российский рынок самый «переинве-стированный» (РТС на конец 2010 года — 800 пунктов)ИВАН ИВАНЧЕНКО

руководитель управления макроэкономическо-го анализа и инвестиционной стратегии «ВТБ ка-питала»

Все опять сводится к гаданию, куда пойдет нефть. С точки зре-ния инвестиционного спроса мы сегодня видим, что фонды, успешно отыгравшие нефть в

этом году, закрывают длинные позиции и частично уходят в золото. С фундамен-тальной же точки зрения на рынке нефти и вовсе нет никаких предпосылок для но-вогоднего ралли: спрос в развитых стра-нах продолжает падать, и развивающие-ся страны не способны компенсировать это падение. Предложение в то же время продолжает расти — дисциплина в рядах членов ОПЕК, мягко говоря, хромает.

Основным драйвером роста во втором полугодии были избыточная ликвидность и carry trade, при этом самыми привлека-

тельными стали развивающиеся рынки и сырье. Здесь надо отметить, что Россию особенно любили, так как это и разви-вающийся рынок, и дериватив на сырье. В итоге Россия сейчас в самой большой степени overweight (переинвестирована) у фондов, вкладывающих в развивающи-еся рынки. При этом сегодня мы видим, что фонды, заработавшие на carry trade в течение года, снижают активность. В числе прочего это сказалось и на объ-еме торгов. А инцидент в Дубае подчер-кнул остающиеся в финансовой системе риски избыточного кредитного плеча и продемонстрировал, что инвестицион-ный тезис, основанный на ликвидности и нулевых процентных ставках, является уязвимым. Мы неоднократно говорили о том, что растущие дефициты бюджета во многих странах подрывают их финан-совую устойчивость. Снижение суверен-ных рейтингов Греции и Испании — яркое тому подтверждение.

Наконец, этот год существенно вы-бивается из статистики предыдущих лет. Традиционно динамика российско-го рынка за январь хорошо коррелирует с динамикой рынка за весь год. Но если первый месяц 2009-го был неудачным для инвесторов, то год в целом оказался весьма позитивным. Исторически май и сентябрь являются периодами продаж. А в этом году российский рынок, наобо-рот, продемонстрировал сильные ре-зультаты за эти месяцы. Так что я не удив-люсь, если традиции предыдущих лет также будут нарушены и в декабре, ко-торый исторически является «сильным» месяцем.

Про экономику разговор отдельный. В России экономическая активность про-должает снижаться. В США последние статданные показывают, что сфера услуг, которая составляет почти 90% американ-ской экономики, в ноябре вновь вошла в рецессию. Если же говорить про фунда-ментальную обоснованность текущих ко-тировок, то сегодня рынки закладывают не просто быстрое восстановление эко-номики, а два-три года сильного эконо-мического роста.

Мы ожидаем, что индекс РТС по ито-гам этого года будет находиться на отмет-ке 1200 пунктов, а к концу следующего — 800 пунктов.

Рост экономики приведет к росту рын-ка (РТС на конец 2010 года — 1800–1900 пунктов)МАРИЯ КАЛЬВАРСКАЯ

начальник отдела анализа рынка акций «КИТ фи-нанса»

Мы ожидаем, что в целом си-туация на российском рынке акций в следующем году сло-жится благоприятная. Очеред-ной этап ослабления доллара

будет способствовать спросу на активы и окажет поддержку фондовым рынкам, в том числе и российскому. При этом во второй половине года крупнейшие стра-ны начнут постепенно сворачивать меры по поддержке экономики, что может при-вести к коррекции на рынках. Однако это снижение не будет критичным. А само со-кращение программ, направленных на стимулирование, станет свидетельство-вать об улучшении экономической ситуа-ции, и это будет способствовать росту на фондовых площадках.

Что касается России, то у нас посте-пенный рост потребительского спроса, инвестиций и восстановление прибылей компаний будут способствовать подъему российских акций. По нашим прогнозам, индекс РТС в первом полугодии 2010-го может достичь 1600–1650 пунктов, а по итогам всего года — 1850–1900 пунктов.

Обязательно упадем (РТС на конец 2010 года — 1700–1800 пунктов)ЮРИЙ ДАНИЛОВ

директор фонда «Центр развития фондового рынка»

Я думаю, по итогам следую-щего года мы увидим умерен-ный рост российского рынка акций (цель по индексу РТС — 1700–1800 пунктов). Однако

до этого будет еще падение. И возможно, то, что мы сейчас видим, — это его нача-ло. Снижение может начаться и в новом году, но оно обязательно должно быть, потому что по состоянию на ноябрь ры-нок был сильно перегрет и ему нужно прийти в соответствие с фундаменталь-ными показателями. Только после этого по мере подъема мировой экономики он начнет расти.

В то же время сейчас накапливаются довольно серьезные риски. Экономика

фотографии: из личного архива

№24 (84) 21 ДЕКАБРЯ – 31 ДЕКАБРЯ 2009 D-ШТРИХ

13

тема номераразбор полетов

России — единственная из крупных раз-вивающихся экономик мира, которая пока не демонстрирует признаков выхо-да из кризиса. Не исключено, что мы бу-дем в отстающих еще довольно долго. Это, соответственно, будет влиять на по-токи мировых инвестиций. Уже сейчас наблюдается перераспределение гло-бальных инвестиций, в первую очередь в пользу Китая, а также крупных развиваю-щихся рынков, за счет уменьшения доли России. И этот процесс вполне обоснован разницей реакций этих стран на кризис. Россия будет проигрывать в конкуренции за глобальные капиталы до тех пор, пока наш реальный сектор не покажет пози-тивной динамики, причем не просто вы-йдет в плюс, а догонит по темпам роста другие развивающиеся страны.

Для того чтобы Россия наконец начала выходить из кризиса, необходима опти-мизация правительственных мер. До по-следнего времени в российской антикри-зисной политике наблюдается перекос в сторону обеспечения социальной ста-бильности в ущерб стимулированию раз-вития эффективного бизнеса. Нужно сокращать бюджетные расходы, поддер-живать частных инвесторов. В частности, следует сократить барьеры для приобре-тения предприятий, чтобы они активно переходили от неэффективных собствен-ников к более эффективным. Эта пробле-ма сейчас наблюдается в строительном секторе. Без ухода неэффективных соб-ственников его развитие невозможно.

В целом к восстановлению российско-го строительного сектора в следующем году я отношусь скептически. Во-первых, он обременен большими долгами. Во-вторых, есть общемировая теоретиче-ская закономерность: когда идет выздо-ровление экономики, машиностроение

и строительство восстанавливаются в по-следнюю очередь.

Поскольку в следующем году на рынке не ожидается ярко выраженного подъе-ма, то и локомотивов роста не будет. Тем не менее, на мой взгляд, быстрее всех будут восстанавливаться финансовые компании: на них позитивно отра зится вливание ликвидности. В первую поло-вину года, скорее всего, хорошо будут себя чувствовать розничные сети и дру-гие секторы, связанные со спросом на-селения. Потому что реальные доходы населения — это единственный макроин-дикатор, который остается в России отно-сительно стабильным на протяжении все-го кризиса. Правда, в связи с активным печатанием рубля он может ослабнуть.

Рост предложения рублей — основ-ной краткосрочный фактор, определяю-щий сегодня динамику национальной ва-люты. Триллион лишних денег, который закачивается в экономику, даст 10–15% обесценения национальной валюты — 32 руб. за доллар мы можем увидеть уже в этом году. В долгосрочном плане номи-нальный курс рубля будет стремиться к паритету покупательской способности, то есть укрепляться.

Доллар помешает (РТС на конец 2010 года — 1700 пунктов)СЕРГЕЙ СУВЕРОВ

вице-президент департамента торговых опера-ций Deutsche Bank

В следующем году по мере восстановления экономики прибыль отечественных ком-паний будет расти, рента-бельность — улучшаться. Так

что некоторая поддержка рынку акций обеспечена. Но риск заключается в том, что может смениться тренд по доллару.

Это, возможно, произойдет во второй половине следующего года. В 2009-м рост рынка отчасти объяснялся имен-но падением американской валюты: ин-весторы бежали в альтернативные ак-тивы — золото и акции. Но в 2010 году доллар может начать укрепляться, так как американская экономика будет вос-станавливаться быстрее, чем ожидает-ся (в пользу быстрого восстановления, в частности, свидетельствуют последние данные по безработице в США). Соответ-ственно, инвесторы ожидают, что ставки будут повышены быстрее, чем казалось ранее. Кроме того, политика эмиссии доллара, которая сейчас проводится, прекратится, будут свернуты програм-мы по стимулированию экономики. Тем не менее значительного укрепления американской валюты ожидать все-таки не стоит: доллар достигнет по отноше-нию к евро отметки 1,35–1,40 (дефицит бюджета США все же очень велик).

С учетом этого я думаю, что россий-ский рынок акций в течение следующего года будет оставаться нейтральным или немного подрастет. Ориентир по индексу РТС — 1700 пунктов. Хотя ситуация очень волатильная, все может очень быстро ме-няться. Если экономика России продол-жит потихоньку выздоравливать, то ин-тересными могут быть акции стальных компаний. Экономический подъем при-ведет к росту цен на недвижимость, что, в свою очередь, потянет за собой восста-новление строительного сектора. А он главный потребитель стали. По-прежнему очень дешевы нефтяные компании. Но их акции очень «тяжелые»: нужны боль-шие притоки денежных средств, чтобы они сильно выросли. Так что, скорее все-го, интересны будут нефтяные компании второго эшелона.

стоянию на 14 мая этого года Renaissance Securities (Cyprus) Ltd принадлежало чуть более 14% компании, а за месяц до это-го было 12,87%. Напомним, о покупке Renaissance Securities доли в «Росинтере» стало известно в мае 2008 года, тогда раз-мер пакета Renaissance Securities состав-лял 8,43%. Кстати, Renaissance Securities была андеррайтером IPO «Росинтера», со-стоявшегося в 2007 году. Также она ор-ганизовывала размещения «Дикси» и «М.Видео», чьи бумаги освещает «Ренес-санс капитал» и рекомендует в данный момент покупать.

Основная задача дисклеймеров — убедить, что аналитики вроде и в мыс-лях не имеют склонить нас к покупке или продаже акций, а пишут отчеты исключительно ради собственного удо-вольствия. Но сути это не меняет: ре-комендация — это рекомендация, в ка-кую бы витиеватую форму она ни была облечена.

Если бы инвесторы в уходящем году (очень удачном для покупок) следовали некоторым рекомендациям напрямую, то они бы, например, продавали «Нор-никель» по 2,2 тыс., а потом покупали

его по 4 тыс. руб., продавали «Уралка-лий» по 110 и покупали по 130–140 руб. и т. д. Впрочем, считается, что фунда-ментальный анализ используют для очень долгих вложений. А если через 100 лет акция будет стоить 100 тыс. руб., то вам должно быть все равно, за сколько вы ее купили — за 2 тыс. или за 4 тыс. Не правда ли?1 D'

1 Смайлы официально не являются знаком препинания, но вы можете представить, что наш текст заканчивается подмигивающим смайлом.

биржевая площадь

Инвесторы-«флешмоберы» обновили максимум по индексу ММВБ

РАЛЛИ СВОИМИ РУКАМИ

Остается чуть больше недели до Но-вого года, а вместо полномасштаб-ного новогоднего ралли игроки

«выдавили» из рынка лишь два с полови-ной дня роста. Действительно, за 15, 16 и 17 декабря индекс ММВБ успел сходить от 1315 пунктов к 1401 и вернуться на 1360. Причем 6-процентный рост не сопрово-ждался какими-либо фундаментальны-ми предпосылками. Все было как и пре-жде: индекс широкого рынка S&P 500 стоял в своем узком коридоре 1100–1110 пунктов. Нефть опустилась к нижней границе на уровне $70 за баррель. Полу-чается, что российские фондовые рынки росли сами по себе.

Однако этому росту предшествовал один интересный факт, который в интер-нете уже окрестили «хакеры на ММВБ». Так, 15 декабря в 11.06 мск индекс ММВБ за одну минуту прибавил 95 пунктов и об-новил свой годовой максимум, достигнув отметки 1412 пунктов. При этом котиров-ки акций, входящих в него, не выросли.

Многие решили, что просто произошла ошибка системы, и не обратили на это внимания. Уже в 11.07 индекс ММВБ сно-ва был возле отметки 1320 пунктов. Од-нако похожая ситуация повторилась в 14.51 — тогда он за минуту сходил вверх на 70 пунктов, а затем в 18.39 на 75 пун-ктов. Как оказалось, индекс двигали бу-маги ВТБ. Но на графике VTBR всплесков не было. На ММВБ отдельно торгуется по-следний выпуск бумаг банка с тикером VTBR-002D, ликвидности там практиче-ски нет. Но при расчете индекса коти-ровки по обоим инструментам учитыва-ются как VTBR, таким образом, некоему инвестору-«флешмоберу» понадобилось чуть более 50 тыс. руб., чтобы выкосить весь «стакан» по этой бумаге (то есть ку-пить все предлагаемые лоты). В моменте цена акции VTBR-002D достигала 20 коп., при том что рыночные котировки ВТБ в тот день были на уровне 6 коп.

Вопрос, которым задаются пытли-вые умы, — с какой целью был сделан

этот рывок в индексе? Есть только один логичный ответ: инвесторы часто ста-вят стоп-заявки и открывают позиции по разным инструментам, ориентиру-ясь именно на индекс. Иными словами, если индекс пробивает значимые уров-ни сопротивления, то роботы, использу-ющие этот инструмент, будут открывать позиции в сторону движения рынка. Та-ким образом, целью хакера было развить движение вверх на рынке. Но, несмотря на три эпизодических всплеска за один день, рост начался только на следующий (16 декабря). И закончился уже 17 дека-бря, так и не дотянув до 1412 пунктов, ко-торые осилил хакер двумя днями ранее. В общем-то, скорее всего, это и было но-вогоднее ралли. Формально новые годо-вые максимумы обновлены, а кто успел, тот проехался вниз и вверх по достаточ-но плавному тренду. Примечателен тот факт, что 16 декабря было награждение участников Кубка ММВБ, а 17-го — лучше-го частного инвестора на РТС, и львиная

D-ШТРИХ №24 (84) 21 ДЕКАБРЯ – 31 ДЕКАБРЯ 2009

14

биржевая площадь

доля спекулянтов не торговала на рынке, сберегая силы для торжества.

ДЕНЕЖНЫЙ РЫНОКВажным событием, оказавшим влияние на мировые финансовые рынки, стало за-седание Федерального резерва США. Как и ожидали игроки, учетная ставка оста-лась на прежнем уровне (0–0,25%). Основ-ное внимание было приковано к коммен-тариям по итогам заседания. Так, были объявлены первые сроки в рамках exit strategy — вывода излишней ликвид-ности с финансовых рынков. Срок дей-ствия специальных программ по выкупу ипотечных бумаг и поддержанию уров-ня ликвидности истечет 1 февраля 2010 года. Напомним, что сумма выделяемых средств составляет $1,25 трлн. Однако в комментариях было уточнено, что при необходимости этот срок может быть продлен. Американские фондовые рын-ки отреагировали умеренным ростом, при этом рос и индекс доллара (DXY), хотя обычно это не происходит одновре-менно. DXY продолжил свое укрепление относительно корзины валют, его значе-ние на 17 декабря составило 77,64 пункта. Триггером также послужило понижение суверенного рейтинга Греции. Рейтинго-вое агентство S&P 17 декабря опустило ее кредитный рейтинг до BBB+. Проблема

заключается в том, что дефицит бюдже-та Греции достиг 12,7%, что в четыре раза превышает нормы европейских стран.

Укрепление доллара на валютном рынке повлекло за собой коррекцию цен на золото. Стоимость желтого металла по итогам торгов опустилась до ключевой отметки $1100 за тройскую унцию. Абсо-лютный максимум по золоту был достиг-нут 3 декабря. Тогда котировки дошли до отметки $1220 за тройскую унцию, а по-сле этого началась корректировка. Сни-жение цены ниже $1000 будет означать восстановление доверия к бумажным деньгам.

ЧТО ДАЛЬШЕ?Первое, что хочется отметить: несмотря на весь ажиотаж относительно предде-фолтного состояния Греции и еще не-которых европейских стран, их бан-кротства — перспектива никак не ближайшего будущего. Такие экспери-менты еврозоне не нужны, гораздо спо-койнее для экономики выделить еще новые кредиты или реструктурировать старые. В случае дефолта не выиграет ни-кто, а в рамках структурированной си-стемы Евросоюза это вообще чревато потерей доверия к единой европейской валюте.

Второе: стоимость финансовых акти-вов до февраля 2010 года снижаться не будет. Оптимизм на 2010 год у инвесто-ров умеренный. Так, большая часть ин-ституциональных инвесторов не прогно-зируют рост индекса S&P 500 более чем на 10%. При условии такой стабильности в выигрыше окажутся развивающиеся рынки, которые традиционно позволя-ют получить высокую спекулятивную доходность из-за относительно неболь-шого объема рынков.

Фактор инфляции в операциях carry trade будет играть ключевую роль. По данным прошлой недели (индекс CPI), инфляция США не грозит, а значит, лик-видность будет продолжать поступать на рынки. Аналитики Goldman Sachs реко-мендуют своим клиентам покупать евро против доллара с целью $1,55. Если этот прогноз оправдается, то фондовые ин-дексы уже в начале будущего года будут выше текущих уровней на 5–10%. Впол-не логично выглядит и прогноз Goldman Sachs по нефти — стабильный рост до $95 за баррель. Также в связи с ослаблением доллара ожидается рост металлов. D'

D-ШТРИХ №24 (84) 21 ДЕКАБРЯ – 31 ДЕКАБРЯ 2009

15

• Наклон 200-дневной скользящей средней (вниз или вверх) указывает направление долгосрочного тренда биржевого индекса.• Пересечение средней и индекса говорит о возможной смене направления тренда. • Механическая трактовка сигналов скользящих средних может не дать верной картины.

биржевая площадь

D-ШТРИХ №24 (84) 21 ДЕКАБРЯ – 31 ДЕКАБРЯ 2009

16

ПРОГНОЗЫ

ИК «Церих кэпитал менеджмент»:— Министр энергетики РФ Сергей Шматко не ожидает нового газово-го конфликта между РФ и Украиной, и это хорошая новость. Но долгосроч-ным инвесторам следует учитывать, что причина отставания котировок «Газпрома» от других акций нефтега-зового сектора состоит в отставании его производственных и финансовых показателей. «Газпром» снизил добы-чу за девять месяцев на 18,2%. «Но-ваТЭК» за девять месяцев нарастил добычу на 4,6%, поэтому мы рекомен-дуем к покупке акции «НоваТЭКа», а не «Газпрома». «НоваТЭК» добывает в 14 раз меньше газа, чем «Газпром», а с маленькой базы всегда легко расти.

ИК ITinvest:— Сейчас наступает фаза фундамен-тального роста рынка акций. В этот период основное внимание инвесто-ров будет сосредоточено на показате-лях работы компаний: корпоративная прибыль, устойчивость работы, уро-вень долговой нагрузки и дивиденд-ной доходности по акциям. Лишь в третьем квартале будущего года стоит ждать сворачивания политики «деше-вых» долларов. Почти одновременно с этим стоит ждать ужесточения мо-нетарной политики в Китае. У нас есть как минимум полгода, чтобы искать торговые идеи. Покупать стоит акции сырьевых компаний, компаний потре-бительского и энергетического секто-ров, а также некоторых металлургов. Весной следующего года неплохие шансы на рост имеют акции россий-ских девелоперов.

Собы

тия 22.12.09 22.12.09 22.12.09 29.12.09 29.12.09

Индекс доверия потре-бителей США (декабрь)

Индекс цен потребите-лей еврозоны (декабрь)

ВВП Новой Зеландии (III кв.)

ВВП США (III кв.)ВВП Великобритании (III кв.)

Рубрику ведут КИРИЛЛ БУШУЕВ, АЛИНА

ЛЮБИМСКАЯ

программы», — полагает аналитик ИФК «Метрополь» Андрей Рожков. Кроме того, выделяемые «дочки» смогут поставлять свою продукцию другим заводам помимо АвтоВАЗа.� Реакция рынка — НЕЙТРАЛЬНАЯ D'

Evraz избавляется от долговВ середине декабря Evraz Group SA пога-сила кредит перед Внешэкономбанком на сумму $800 млн. Кредит был предостав-лен в декабре 2008 года в целях рефинан-сирования краткосрочной задолженно-сти Evraz перед синдикатом иностранных банков и обеспечен активами и акциями Evraz Inc. NA Canada, канадского подразде-ления Evraz. Помимо этого в ноябре 2008-го Внешэкономбанк предоставил Evraz кредит на сумму $1 млрд. Обязательства по погашению этой задолженности были пролонгированы сроком на один год.

Несмотря на позитивную реакцию рынка, аналитики ИБ «КИТ финанс» пола-гают, что пока рано говорить о существен-ном снижении долговых рисков Evraz Group. «Мы сохраняем негативный взгляд на компанию и рекомендуем продавать ее бумаги», — констатируют аналитики.� Реакция рынка — ПОЗИТИВНАЯ

«ЛУКойл» прорвался в Ирак и Казахстан«ЛУКойл» совместно с норвежской Statoil выиграл сервисный контракт на разра-ботку одного из крупнейших месторож-дений Ирака — Западная Курна-2. Воз-награждение, которое «ЛУКойл» будет платить властям Ирака, составит $1,15 с каждого добытого барреля. Пиковый уро-вень добычи Западной Курны-2 — 1,8 млн баррелей в сутки.

Второй крупной сделкой «ЛУКойла» в декабре стала покупка 46% акций компа-нии «ЛУКАрко» у британской ВР. Продав свою долю, ВР тем самым вышла из Ка-спийского трубопроводного консорциума (КТК) и проекта по освоению месторож-дения Тенгиз в Казахстане — «Тенгизшев-ройл» (ТШО). «ЛУКойл», в свою очередь, консолидировал в своих руках 100% ак-ций «ЛУКАрко». За 46-процентный пакет будет уплачено $1,6 млрд тремя транша-ми в течение следующих двух лет. Напом-ним, что «ЛУКарко» принадлежат 5% уча-стия в ТШО и 12,5% в КТК.

По расчетам аналитиков RMG, кон-тракт на разработку Западной Курны при-бавит к выручке «ЛУКойла» около $440 млн. В дальнейшем эта сумма может воз-

расти, так как не исключено, что Ирак смягчит свои требования к сервисным компаниям, выигравшим тендеры. За счет покупки «ЛУКАрко» «ЛУКойл» может получить дополнительно 102 млн барре-лей нефтяных запасов.� Реакция рынка — ПОЗИТИВНАЯ

Рука помощи «Акрону»Сбербанк предоставит кредит Северо-Западной фосфорной компании, которая входит в группу «Акрон». Это будет сум-ма 9,5 млрд руб. сроком на пять лет с воз-можным продлением до десяти лет, сооб-щил банк 15 декабря. Кредитные ресурсы Сбербанка будут использованы для стро-ительства горно-обогатительного ком-бината на базе месторождения апатит-нефелиновых руд Олений ручей. Новость положительная, так как «Акрон» наконец-то нашел деньги на свои добывающие проекты.� Реакция рынка — ПОЗИТИВНАЯ

АвтоВАЗ раздробят на кускиАвтоВАЗ выделит шесть смежных про-изводств в отдельные стопроцентные «дочки». Об этом сообщил 15 декабря президент компании Игорь Комаров. В дочерние предприятия будут выделе-ны металлургическое, прессовое, инстру-ментальное производства, производство пластмасс, пресс-форм и штампов и пере-работка промышленных отходов. Однако механосборочное производство останет-ся в структуре АвтоВАЗа. Считается, что реструктуризация позволит частично ре-шить проблему преобразования моного-рода Тольятти за счет того, что новые ком-пании смогут диверсифицировать свои продуктовые линейки. В дальнейшем «дочки» могут быть проданы.

Аналитики позитивно оценивают но-вость о реструктуризации автогиганта. «Это может способствовать привлечению инвестиций в модернизацию производ-ства. В частности, мы ожидаем, что ав-тозавод может привлечь инвестора в пе-рерабатывающее производство, на базе которого, вероятно, в будущем году бу-дет производиться утилизация старых автомобилей в рамках государственной

покупать продаватьдержать

«Финам»:

Яйца в проводах«Финам» убежден, что МТС после при-обретения проводного бизнеса в лице «Комстара» стала компанией другого раз-мера с другими идеологией и финансо-выми показателями. Учитывая высокую насыщенность рынков сотовой связи в России и на Украине, «фиксированный» бизнес привлекателен, даже несмотря на то что его ядро МГТС подвержено ре-гулированию тарифов со стороны пра-вительства. Важное преимущество — отсутствие долга в приобретенном активе (если сделка с государством по обмену блокпакета «Связьинвеста» пройдет успешно).

Итоги трех кварталов оказались ней-тральными как для «Комстара», так и для МТС. В основном выручка компаний пострадала из-за девальвации курса руб-ля в начале 2009-го, поэтому аналити-ки ожидают, что итоги всего года будут значительно лучше, чем результаты за девять месяцев. При этом «Комстар» по-радовал отличными показателями рен-табельности — почти 40% OIBDA margin (очень сильный результат для проводно-го сегмента). Внушительный потенциал роста акций МТС обусловлен перспек-тивами роста выручки, стабильно хоро-шим финансовым состоянием и сравни-тельно небольшой долговой нагрузкой.

«ВТБ капитал»:

Вкусно, но дорогоИнвестиции в «Вимм-Билль-Данн» (ВБД), лидера рынков молочных продуктов, безалкогольных напитков и детского питания, — ставка на ожидаемый по-сле кризиса рост потребления в России. Так, в 2009–2015 годах потребление мо-лочных продуктов на душу населения в России будет расти в среднем на 4% в год, а безалкогольных напитков — на 9%. Компания торгуется с коэффици-ентами EV/EBITDA и P/E на 2010 год на уровне 10 и 20,2 соответственно (пре-мия 21 и 33% к аналогам на развиваю-щихся рынках).

Впрочем, прогнозы аналитиков отно-сительно ее перспектив не так оптими-стичны, как оценки инвесторов. Менед-жмент ВБД пока не в состоянии повысить эффективность молочного бизнеса, так что расти с опережением рынка в долго-срочной перспективе будет крайне за-труднительно из-за усиления конкурен-ции. При этом возможности повышения рентабельности ограниченны. Экспер-ты предпочитают дождаться появления более убедительных аргументов в поль-зу рыночного оптимизма. А ими могли бы стать более высокие, чем ожидает-ся, темпы восстановления объемов про-даж, дальнейший рост прибыльности и удачные приобретения.

Банк Москвы:

Затратный баррель«Татнефть» разочаровала аналитиков ростом операционных расходов в тре-тьем квартале. Затраты на добычу уве-личились на 20% в рублевом выраже-нии, и удельный показатель на баррель добытой нефти поднялся до $5. Таким образом, снижение расходов во втором квартале оказалось разовым явлением. Аналогичный показатель у «Роснефти» составил $2,62, у «ЛУКойла» — $3,7.

Выручка «Татнефти» подросла на 25% по сравнению со вторым кварталом, од-нако это соответствует повышению цен на нефть Urals на 17,6% в этом периоде и росту уровня добычи на 1,5%. Ниже, чем у конкурентов оказалась удельная величина EBITDA, что объясняется от-сутствием у компании из Татарстана перерабатывающих мощностей. У «Тат-нефти», по оценкам Банка Москвы, она составила $15 на баррель, тогда как у «ЛУКойла» — $20,5, у «Роснефти» — $19,5, а у TNK-BP International — $16,2. Актив-но инвестируя в НПЗ ТАНЕКО, «Тат-нефть» забывает о других статьях кап-вложений, что беспокоит аналитиков. Уровень удельных капитальных вложе-ний в сегменте «Разведка и добыча» со-ставил около $2,5 на баррель добычи. Аналогичный показатель « ЛУ Койла» почти втрое выше.

КОРОТКО«Юникредит секьюритиз» повысила целевую цену акций «Газ-пром нефти» почти на 200%, до $6,78. Компания стала вторым по-сле «Роснефти» центром консолидации нефтегазового сектора. Рекомендация — «покупать», потенциал роста — 24%.Банк Москвы пересмотрел оценки в секторе оптовой электро-генерации. Наибольшим потенциалом роста обладают акции ОГК-4. Рекомендация — «покупать», цель — $0,068, потенциал роста — около 40%.«Тройка Диалог» повысила оценку акций «Аэрофлота». Инвести-ции в бумаги — ставка на разворот тенденции и начало нового цикла развития. Рекомендация — «покупать», цель — $2,15, по-тенциал роста — 48%.

17

флюгер

МТС «ВИММ-БИЛЛЬ-ДАНН»

Цена в РТС (MTSS): $7,55Цель: $12,07

Цена АДР в США (WBD): $22,5Цель: $20,8

«ТАТНЕФТЬ»

ИНВЕСТИДЕИ

Информация, представленная в данной рубрике, получена из аналитических отчетов инвестиционных компаний и отражает мнения экспертов этих компаний в отношении конкретных эмитентов. Все мнения и рекомендации, основанные на представленной информации, соответствуют дате выхода обзоров. Потенциал роста рассчитан редакцией D' исходя из текущих рыночных цен. Однако инвесторы должны самостоятельно принимать решения, используя указанную информацию лишь в качестве инвестиционных идей.

Обзоры и рекомен-дации ежедневно публикуются на сайте fi ncake.ru

Ист

очни

ки: I

nves

tfun

ds.r

u, Р

ТС, р

асче

ты D

'Консенсус-прогноз ведущих инвесткомпанийЭмитент, тикер РТС ▸ Цена в РТС, $ ▸ Целевая цена, $ ▸ Upside, % ▸Газпром, GAZP 6 7,87,8 30,030,0Сургутнефтегаз, SNGS 0,870,87 1,081,08 24,124,1ЛУКойл, LKOH 55,555,5 63,0963,09 13,713,7Русгидро, HYDR 0,03780,0378 0,04260,0426 12,712,7Татнефть, TATN 4,94,9 5,055,05 3,13,1Уралсвязьинформ, URSI 0,025500,02550 0,23310,2331 –7,6–7,6Роснефть, ROSN 8,68,6 7,57,5 –12,8–12,8Полюс золото, PLZL 52,852,8 45,1745,17 –14,5–14,5Сбербанк, SBER 2,72,7 2,112,11 –21,9–21,9Норильский никель, GMKN 141141 107,55107,55 –23,7–23,7

Цена в РТС (TATN): $4,9Цель: $3,41

потенциал роста60%

потенциал падения8%

потенциал падения30%

№24 (84) 21 ДЕКАБРЯ – 31 ДЕКАБРЯ 2009 D-ШТРИХ

D-ШТРИХ №24 (84) 21 ДЕКАБРЯ – 31 ДЕКАБРЯ 2009

валютные игры

Украина $1 = 7,98 UAH 1 RUR = 0,26 UAH

Белоруссия $1 = 2855,00 BYR 1 RUR = 94,42 BYR

Литва $1 = 2,38 LTL

Латвия $1 = 0,49 LVL

Эстония $1 = 10,75 EEK

Канада $1 = 1,06 CAD

Дания $1 = 5,11 DKK

Швейцария $1 = 1,04 CHF

Великобритания $1 = 0,61 GBP

Норвегия $1 = 5,75 NOK

Швеция $1 = 7,16 SEK

Мексика $1 = 12,69 MXN

Куба $1 = 1,00 CUP

Бразилия $1 = 1,75 BRL

Марокко $1 = 7,80 MAD

Тунис $1 = 1,31 TND

Евросоюз $1 = €0,69

ЮАР $1 = 7,45 ZAR

США €1 = $1,46

Польша $1 = 2,86 PLN

Чехия $1 = 17,97 CZK

Венгрия $1 = 189,64 HUF

18

Несмотря на готовность ФРС удер-живать низкую учетную ставку на протяжении долгого времени,

доллар уверенно идет вверх. Однако вряд ли его бурный рост можно назвать рядо-вой коррекцией. После двухнедельного ралли, в ходе которого «американец» по-дорожал к евро примерно на 5%, потен-циал сохраняется. Американская валю-та продолжает активно использоваться в качестве убежища для выведенных из рисковых активов средств, при этом спе-кулянты почти отказались от нее как от инструмента фондирования опера-ций carry trade. Таким образом, сложи-лась интересная ситуация: доллар, как и раньше, дорожает на негативных настро-ениях, однако, когда фондовые индексы вырываются в плюс, рост продолжается. Необычно низкой стала и корреляция его курса с ценами на нефть. Одним из катализаторов долларового ралли яви-лись ноябрьские данные по рынку тру-

да США. Уровень безработицы упал с 10,2 до 10% вопреки негативному консенсус-прогнозу, а число рабочих мест в несель-скохозяйственном секторе сократилось всего на 11 тыс., что минимум в десять раз ниже ожиданий. В условиях кризиса это должно было обрушить доллар, одна-ко «американец», наплевав на законы во-енного времени, показал рост.

Самое интересное, что инвесторы вели себя в рамках традиционной, «мир-ной», модели. Доллар дорожал вместе с американскими акциями, нетипич-но для позитивных новостей росли до-ходности гособлигаций США. Заседание ФРС практически не отразилось на коти-ровках: бал на Forex правили иные драй-веры, а инвесторы всерьез и отдельно от новостей воспринимали восходящий тренд по доллару. Ставку сохранили на прежнем уровне, не обозначив момента повышения в ближайшее время, а ряд стимулирующих экономику программ

пообещали свернуть в первой полови-не 2010 года. Впрочем, со ставкой «около нуля» никак не вяжется прогнозируемый экономистами в 2010 году внушитель-ный рост ВВП США. Играющие в пользу доллара спекулянты рассчитывают, что несоответствие между стоимостью денег и экономическими показателями будет устранено за счет увеличения ставки. Но пока безработица находится на высоком уровне, повышение главного индикатора ФРС — всего лишь фантазии.

Поддержку доллару оказало паде-ние евро на фоне плачевного состоя-ния ряда европейских экономик. Так, агентство Fitch посчитало, что в Греции есть далеко не все, и понизило долго-срочный рейтинг страны с А– до BBB+. На очереди пересмотр суверенного рей-тинга Ирландии.

Спусковым крючком победного ше-ствия доллара на самом деле стал вро-де бы разрешившийся дубайский кри-

ДОЛЛАР ОБРЕТАЕТ СИЛУКурс доллара впервые за долгое время демонстрирует докризисную модель поведения, оты-грывая признаки начала полноценного восстановления экономики США

Печатный станок ФРС наводнил рын-ки долларовой ликвидностью, которая использовалась для рисковых и доход-ных спекуляций. Теперь инвесторам не-обходимо зафиксировать прибыль, что подстегивает спрос на американскую ва-люту. Кроме того, в условиях снижения активности на рынках в конце года се-рьезные движения курсов могут прохо-дить на весьма скромных объемах. D'

№24 (84) 21 ДЕКАБРЯ – 31 ДЕКАБРЯ 2009 D-ШТРИХ

валютные игры

СТРАНЫ И ВАЛЮТЫ: Австралия — австралийский доллар AUD, Белоруссия — белорусский рубль BYR, Бразилия — реал BRL, Великобритания — британский фунт GBP, Венгрия — форинт HUF, Гонконг — гонконгский доллар HKD, Дания — датская крона DDK, Египет — египетский фунт EGP, Израиль — шекель ILS, Индия — рупия INR, Казахстан — тенге KZT, Канада — канадский доллар CAD, Китай — юань CNY, Куба — кубинский песо CUP, Латвия — лат LVL, Литва — лит LTL, Марокко — ма-рокканский дирхам MAD, Мексика — песо MXN, Новая Зеландия — новозеландский доллар NZD, Норвегия — норвежская крона NOK, ОАЭ — дирхам ОАЭ AED, Польша — злотый PLN, Россия — рубль RUB, Таиланд — бат THB, Турция — турецкая лира TRY, Тунис — тунисский динар TND, Украина — гривна UAH, Чехия — чешская крона CZK, Швеция — шведская крона SEK, Швейцария — швейцарский франк CHF, Эстония — эстонская крона EEK, ЮАР — ранд ЮАР ZAR, Япония — иена JPY.

Рубрику ведут ЮРИЙ КОРОТЕЦКИЙ, АЛИНА

ЛЮБИМСКАЯ

Египет $1 = 5,50 EGP

Турция $1 = 1,51 TRY

Япония $1 = 89,63 JPY

Новая Зеландия $1 = 1,39 NZD

Австралия $1 = 1,11 AUD

Гонконг $1 = 7,75 HKD

Китай $1 = 6,83 CNY

Казахстан $1 = 148,66 KZT 1 RUR = 4,92 KZT

Россия $1 = 30,24 RUR €1 = 44,08 RUR

ОАЭ $1 = 3,67 AED

Таиланд $1 = 33,17 THB

Индия $1 = 46,67 INR

Израиль $1 = 3,79 ILS

19

зис. Возврат инвесторов в понятную и безопасную валюту отражает начало полноценного восстановления экономи-ки Штатов. Говорить о сломе тенденции пока рано, но еще некоторое время на-зад на одних лишь намеках на повыше-ние ставки ФРС в ближайшие несколько кварталов и хороших макроданных рал-ли вряд ли бы состоялось. Доллар пере-

стают воспринимать в качестве деше-вого инструмента для операций сarry trade. Теперь пальма первенства пере-шла к японской иене. Оптимизм — вещь полезная, но спустя пару лет после нача-ла Великой депрессии многим также ка-залось, что кризис уже закончился. Не стоит списывать со счетов фактор окон-чания года.

МИФЫ ГОСОБЛИГАЦИЙ США

«В цене знание», — настойчиво убеж-дал меня редактор. Верите вы в эффек-тивные рынки или нет, но можете точно сказать, что цена бонда, валюты или товара подсказывает что-то о прогно-зах экономического роста, инфляции или монетарной политике. Все, что требуется, — это наблюдать и интер-претировать.

Сейчас это уже не так. К примеру, доходность по десятилетним госбон-

дам США сегодня составляет 3,5%, что ниже среднего пятилетнего показателя 4,14% и среднего 20-летнего показателя 5,57%. Получается, уровень доходности гособлигаций ничего не отражает. Так, власти США (ФРС. — Прим. D') сами ску-пают американский госдолг, тем самым удерживая его рынок на плаву. А банки, в свою очередь, заполняют дыры в ба-лансах государственными ценными бу-магами. Таким образом, действия адми-нистрации США и коммерческих банков сводят все доходы долговых бумаг Каз-начейства к мифической величине.

МАРК ЖИЛБЕРаналитик Bloomberg

БРАЗИЛЬСКИЙ РЕАЛ ВЫРОС СЛИШКОМ СИЛЬНО

В экономике, как и в других сферах деятельности, слишком много пози-тива — это опасно. Положительные прогнозы по экономическому росту, богатые природные ресурсы, разви-тые рынки капитала и привлекатель-ные процентные ставки притянули иностранные капиталы в Бразилию. Это, в свою очередь, спровоцирова-ло стремительный рост бразильской национальной валюты и ее переоцен-ку. За последние десять месяцев это-го года крупнейшая экономика Латин-ской Америки получила рекордные $59 млрд в виде прямых иностранных инвестиций, акционерного капитала и долговых обязательств.

Приток капитала во многом объяс-няет, почему бразильский реал по от-ношению к доллару подорожал на 34%. Слишком высокий обменный курс на-циональной валюты угрожает не только Бразилии, но и многим развивающим-ся экономикам мира. Это неизбежно, когда правительства по всему миру продолжают накачивать рынки капита-ла наличностью, а инвесторы, которые сталкиваются с почти нулевыми став-ками у себя дома, отправляются на по-иски более высокой отдачи. Большую роль играет спрос Китая на ресурсы, который значительно укрепляет валю-ты не только Бразилии, но и других бо-гатых природными ресурсами стран, таких как Австралия и Чили.

АЛЕКСАНДР МАРИНИСаналитик Bloomberg

D-ШТРИХ №24 (84) 21 ДЕКАБРЯ – 31 ДЕКАБРЯ 2009

20

на паях

кротство УК «Пиоглобал эссет менед-жмент» сделало реальным риск «зави-сания» денег до того момента, пока процедура банкротства не будет закон-чена.

«Ликвидация фондов не позволя-ет пайщикам управлять процессом и ориентироваться на расчетную стои-мость пая (как в случае с действующим ПИФом), поскольку ликвидация прохо-дит путем распродажи спецдепозитари-ем всех активов фонда вне зависимости от рыночной конъюнктуры», — описы-вает ситуацию руководитель направле-ния инвестиционных рейтингов «Экс-

Почти 10,7 млрд руб. — именно столь-ко пайщики вынесли из фондов за весь 2009 год (без последних двух

недель). При этом, по данным НЛУ, 2 млрд лишился только смешанный фонд «Гра-нат»: напомним, весной его УК смени-ла владельцев, а позже и название — из УК Росбанка превратилась в УК «РБизнес управление активами». По 800–900 млн руб. лишились за истекающий год фон-ды акций «Уралсиба», «Тройки Диалог» и «ОФГ Инвест». Как прокомментировал ситуацию на конференции «Российский рынок коллективных инвестиций» не-которое время назад генеральный ди-

ректор УК «Менеджмент-консалтинг» Сергей Михайлов, ритейл — это самое кислое: ни ПИФы, ни ДУ сейчас почти не продаются.

В то же время доходность многих фон-дов выглядит более чем неплохо. D' уже писал о фондах, выросших с начала года на 200% (см. «Дикая доходность? На этот раз — да», D' №22 от 23 ноября 2009 года). Их секрет — либо в активной игре, либо в покупках самых сильно упавших ак-ций на минимумах.

В то же время 2009 год наглядно пока-зал, что деньгам пайщиков грозит не только падение фондового рынка. Бан-

КИСЛЫЕ И ДОХОДНЫЕ2009 год выявил новые риски в паевых фондах. Управляющим придется крепко подумать над тем, как в новом году зама-нить пайщиков обратно

Доходность открытых ПИФов с начала года, %

Приток/отток денег в открытых фондах

Ист

очни

ки: Н

ЛУ

ПИФы — лидеры по доходности с начала года

Ист

очни

к: S

tock

port

al.ru

, по

данн

ым

за

пери

од с

31 д

екаб

ря 2

008-

го п

о 15

дек

абря

200

9 го

да

Фонд акций Прибыль, % ▸ Фонд ▸ УК ▸ 269,77 Тройка Диалог — телекоммуникации Тройка Диалог 249,38 Арсагера — фонд акций Арсагера 246,24 Замоскворечье — российская энергетика УК Банка Москвы

Фонды смешанных инвестиций Прибыль, % ▸ Фонд ▸ УК ▸ 245,44 Агрессивный Кэпитал эссет менеджмент 236,81 Энергокапитал — сбалансированный Энергокапитал 212,54 Малахитовая шкатулка Инвестстрой

Фонды облигаций Прибыль, % ▸ Фонд ▸ УК ▸ 62,37 ВТБ — фонд облигаций плюс ВТБ управление активами 62,11 ВТБ — фонд казначейский ВТБ управление активами 60,89 Тройка Диалог — Илья Муромец Тройка Диалог

Рейтинг паевых фондов от «Эксперт РА»Фонд

Уралсиб — энергетическая перспектива

ЛУКойл — фонд первый

Уралсиб — связь и информационные технологии

Фонд 2025

Уралсиб — металлы России

Капиталъ — перспективные вложения

Капиталъ — облигации

Русь-капитал — перспективные инвестиции

Альянс РОСНО — акции

Капиталъ — акции

Капиталъ — сбалансированный

Альянс РОСНО — сбалансированный

Русь-капитал — нефтегаз

Петр Столыпин

Инфраструктура

Русские облигации

Русь-капитал — облигации

ГФТ — фонд сбалансированный

ГФТ — фонд прогрессивный

Русь-капитал — акции

Русь-капитал — сбалансированный

Сбалансированный

Источник: «Эксперт РА»

Расшифровка рейтинговых классов:A — высокий уровень качества управления активами фонда;B — средний уровень качества управления активами фонда;С — удовлетворительный уровень качества управления активами фонда.

№24 (84) 21 ДЕКАБРЯ – 31 ДЕКАБРЯ 2009 D-ШТРИХ

21

на паях

Рубрику ведет ЕВГЕНИЯ ОБУХОВА

вают ключевые параметры эффектив-ности и приводят результаты разных фондов к единой шкале. В рейтинг вош-ли фонды тех УК, которые участвуют в ежеквартальном мониторинге агент-ства. Кроме риска банкротств УК рей-тинг 2009 года выявил риски, о которых D' уже пишет на протяжении всего 2009 года, а именно дефолтные облигации в портфеле и слишком высокая агрессив-ность управляющих.

При составлении рейтинга для ПИФов были рассчитаны коэффициен-ты Шарпа и альфа. Коэффициент Шар-па де-факто является стандартом оцен-ки работы управляющих. Он отражает связь доходности и риска. «Для любо-го нормального инвестора предпочти-тельна стратегия, обеспечивающая наибольшую доходность при наимень-шем риске, — поясняет Митрофанов. — Вложения будут тем эффективнее, чем выше значение коэффициента Шарпа». Небольшое значение коэффициента по-казывает: доходность от инвестирова-ния не оправдывает принятого уровня риска. Отрицательная величина коэф-фициента Шарпа свидетельствует о том, что вложения в безрисковые ценные бу-маги принесли бы больший доход, чем инвестирование в фонд. коэффициент альфа позволяет определить, насколько управляющий обыгрывает рынок или проигрывает ему. Смысл его в том, чтобы сравнить доходность фондов с бенчмар-ком. Чем больше значение коэффициен-та, тем качественнее было управление фондом. Отрицательное значение гово-рит о том, что влияние управляющего было негативным. «В 2008 году основ-ным был коэффициент альфа, который показывал, насколько фонд был лучше или хуже рынка во время падения, ведь во время обвала не до доходности. В 2009 году в качестве основного показателя для рейтинга был выбран коэффициент Шарпа. В условиях растущего рынка не-сложно продемонстрировать высокую доходность и даже обогнать индекс, но под качественным управлением мы те-перь понимаем способность фонда ми-нимизировать риск своих участников и, значит, заложить основу для стабиль-ного долгосрочного роста. “Новым” пай-щикам такое должно понравиться», — описывает рейтинг Митрофанов. D'

перт РА» Павел Митрофанов. Понятно, что в такой ситуации об эффективном управлении и максимизации доходно-сти речи не идет. «Более того, могут воз-никнуть пайщики разного типа: те, кто успел самостоятельно подать заявку на погашение паев накануне “катастро-фы”, и те, кто попал в процедуру лик-видации. Успевшие получат деньги на основании стоимости пая на день заяв-ки, опоздавшие получат то, что останет-ся», — говорит Митрофанов.

Получается, что пайщику надо дер-жать в уме риск ликвидации фонда и, соответственно, пытаться как-то оце-

нить надежность самой УК. Напомним, что банкротство УК «Пиоглобал ЭМ» про-изошло вследствие того, что компанию завалили судебными исками негосудар-ственные пенсионные фонды. «Гаран-тируя доходность пенсионным фондам, управляющие компании тем самым ста-вят под угрозу потерь средства вклад-чиков ПИФов. Выход для коллективных инвесторов — предвидеть риски всей УК, а не отдельных фондов», — резюми-рует Митрофанов.

В конце ноября «Эксперт РА» обновил рейтинг качества управления активами фондов (см. таблицу). Рейтинги учиты-